Is Onshore USD Starting to Tighten?

Recently, short-term USD/CNY swap points have continued to fall, indicating tightening onshore USD liquidity. Overnight swap points have dropped below -6 pips, as the supply of USD funding decreased. A surge in corporate foreign exchange settlements has led to an increase in the central bank's funds outstanding for foreign exchange, further draining the onshore USD liquidity pool. Furthermore, offshore USD/CNH swap points being lower than onshore has impacted the domestic market. Overall, the reasons for tight USD liquidity include increased investment in US Treasuries and global risk-aversion sentiment

In recent days, short-term USD/CNY swap points have been declining. Even after the quarter-end transition, the tightness in USD liquidity has not eased. Overnight swap points for one day have fallen below -6 pips, and usual funding providers have also begun to hold back on lending USD, indicating a shortage of onshore USD funding.

On Thursday, the onshore USD/CNY O/N (overnight) one-day swap points reached a low of -6.5 pips. Based on the RMB overnight DR001 rate of 1.26%, the implied overnight USD interest rate was as high as 4.67%, which is nearly 100 bps higher than the overnight SOFR rate of 3.68%.

Why has the USD suddenly become tight?

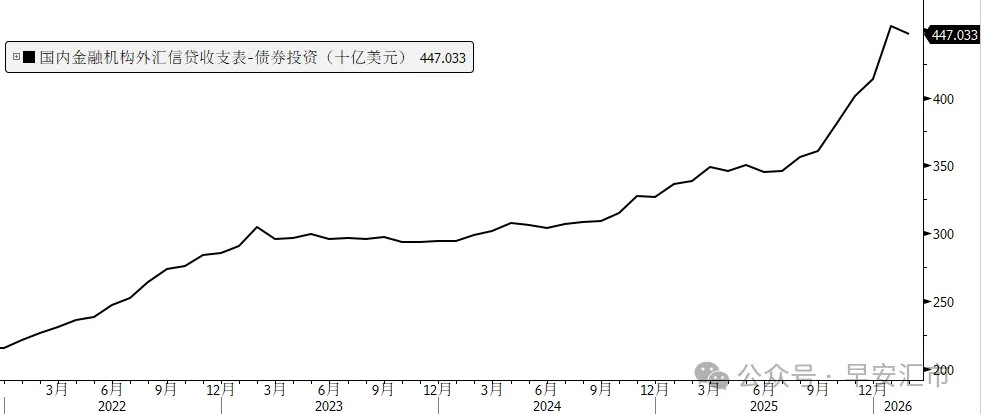

USD Used to Buy US Treasuries

Since last year, as domestic yields have continuously been compressed, financial institutions have increased their investments in overseas bonds. Based on current overnight USD interest rates, buying 10-year US Treasuries with yields above 4% is a very attractive coupon-earning strategy.

According to the "Sources and Uses of Foreign Exchange Funds of Financial Institutions" published by the central bank, the bond investment item has increased by more than $100 billion since July 2025. Among them, there was a net increase of $39.3 billion in January this year alone. February saw a slight decrease, and while the figures for March have not yet been released, many institutions may have added to their positions given the significant upward movement in global government bond yields in March.

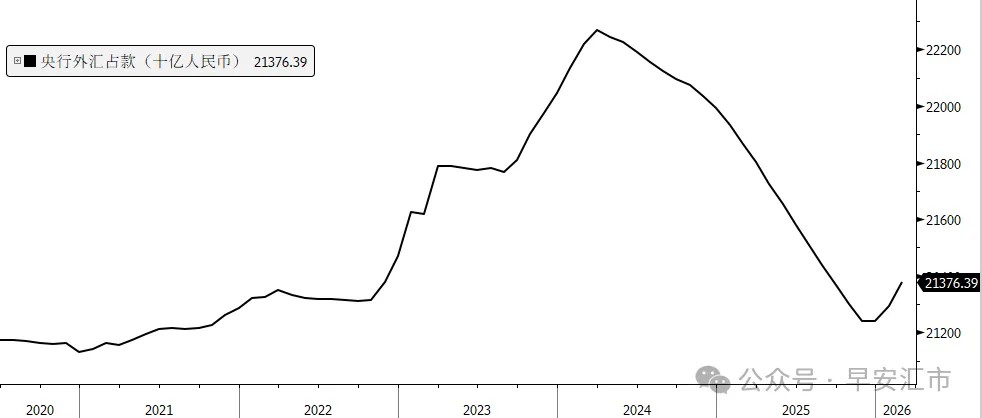

Increase in Central Bank Funds Outstanding for Foreign Exchange Reduces Onshore USD Pool

Since December last year, the volume of foreign exchange settlements by domestic enterprises has surged. How does corporate settlement affect onshore USD liquidity? This needs to be viewed in two scenarios:

Enterprises settle foreign exchange and sell USD → Commercial banks passively buy USD →

-

If funds outstanding for foreign exchange remain unchanged, the overall USD liquidity pool in the banking system remains unchanged;

-

If funds outstanding for foreign exchange increase, the USD liquidity pool in the banking system decreases.

Since the beginning of this year, funds outstanding for foreign exchange have increased by 137.2 billion RMB, or approximately $20 billion, exerting a draining effect on onshore USD.

Impact of Offshore USD/CNH Swap Points

Over the past few days, short-term swap points in the offshore USD/CNH market have been lower than those of onshore USD/CNY. For the USD/CNH TN (tomorrow-next) tenor crossing the end of March, it was at -6 pips, and CNH funding was also exceptionally loose. Based on the overnight USD SOFR rate of 3.68%, the implied CNH overnight rate was only 0.55%. The decline in offshore swap points also had a certain disruptive effect on onshore swap points.

War-Driven Risk Aversion Leading to Global USD Funding Tightness

We typically use the Cross-currency Swap Basis (CCS basis) to observe the degree of scarcity of offshore USD. Non-USD institutions can exchange their local currency for USD through FX swaps or CCS, and the sign and magnitude of the basis directly reflect the level of exchange costs. Judging by the 1-year swap basis for other currencies (EUR, JPY), offshore USD also experienced a certain degree of tightness at the end of March; however, after crossing into April, liquidity has recovered somewhat.

In summary, the onshore swap market this year is like a world of difference compared to last year. Last year, USD was very loose during month-end and quarter-end periods, but this year USD tightness has appeared. The author believes this is driven by four factors: outflows from USD bond purchases, the increase in the central bank's funds outstanding for foreign exchange, the downward pull of USD/CNH swap points, and global USD liquidity tightness triggered by war.

However, overall offshore USD liquidity remains relatively ample, and relevant liquidity indicators have not yet shown clear warning signals. If geopolitical conflicts ease and risk-aversion sentiment recovers in the future, it is expected that onshore USD liquidity will improve in tandem with offshore liquidity.

Good Morning FX

Risk Disclosure and Disclaimer

Markets carry risks, and investment requires caution. This article does not constitute personal investment advice, nor does it take into account the specific investment objectives, financial situation, or needs of individual users. Users should consider whether any opinions, views, or conclusions in this article are appropriate for their specific circumstances. Investing based on this is at your own risk.