Hon Hai Q1 Revenue Grows 29.68% YoY, Expects Sequential and Annual Sales Growth in Q2 | Earnings Insight

鴻海 3 月營收達 8037 億新台幣,環比增長 34.9%,同比增長 45.57%,刷新歷史紀錄。AI 雲端產品強勁拉貨及新品備貨效應抵消了季節性下滑,一季度總營收同比 29.68%。公司預估二季度將維持雙增態勢,但警告須警惕中東戰爭等全球政經局勢動盪帶來的不確定性。

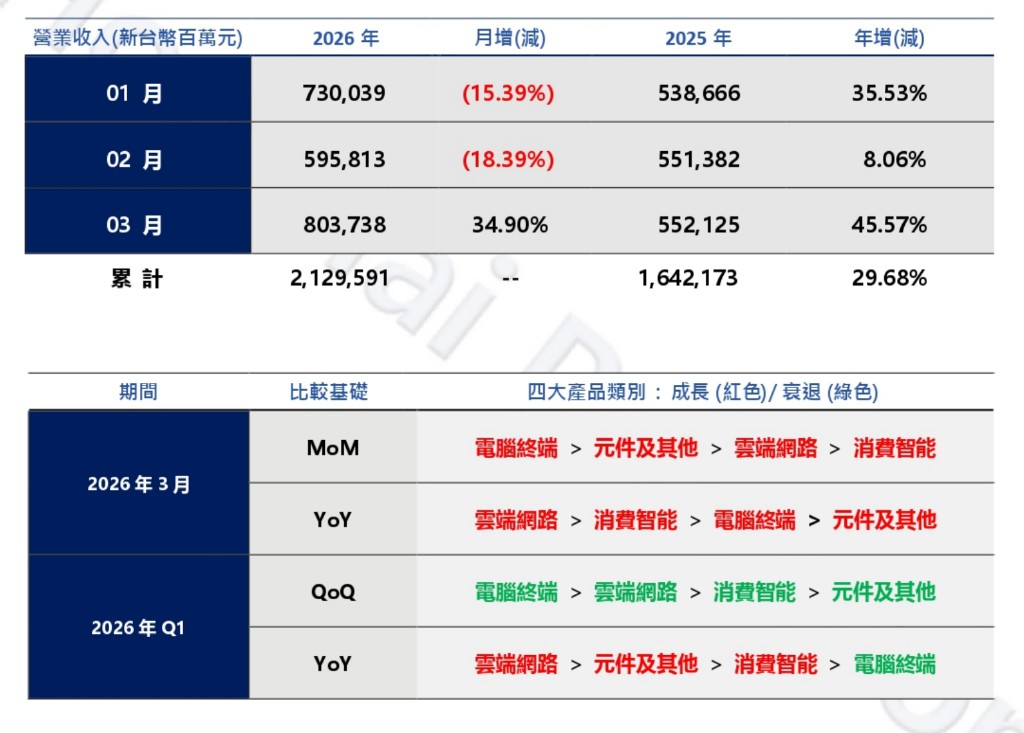

全球電子代工巨頭鴻海精密今日發佈 2026 年 3 月營收簡報。受益於 AI 雲端產品強勁拉貨及消費性電子新品上市,鴻海 3 月環比與同比均錄得雙位數增長,刷新曆年同期紀錄。

儘管 Q1 受到季節性因素影響,季度營收較去年第四季下滑約 18.18%,但三月單月的強勁回升顯示出產業鏈庫存調整已進入尾聲,核心業務動能正在加速。公司預計 Q2 銷售額將環比和同比增長,但同步發出警告,稱須密切關注全球政經局勢的不確定性。

- 26 年 3 月營收為 8037 億新台幣,月增 34.90%,年增 45.57%(美元計價月增約 34.1%,年增約 51.5%),為歷年同期最高。

- 226 年第一季營收為 2.1296 萬億新台幣,季減 18.18%,年增 29.68%(美元計價季減約 19.5%,年增約 35.1%),為歷年同期最高。

核業務拆解:AI 算與終端回暖

根四大產品類別的表現分析,雲端網絡產品無疑是本次業績增長的主動力:

- 網絡產品(強勁增長): 受於全球 A 服器拉貨動能持續強勁,該類別無論是在環比、同比以及 Q1 累計表現中,均呈現顯著的增長態勢。

- 智能產品: 2 月節基期較低,疊加 3 月客户新品上市帶動的備貨效應,該業務在 3 月現出極強的反彈力度,月增率表現亮眼。

- 終端產品: 同受益於新機效應,月增與年增均表現不俗。

- 及其他產品: 業保持穩健,在核心零部件供應方面持續貢獻收益,月增表現優異。

二季度展望:AI 機架需求持續

展望二季度,鴻海表示,整體運營預計將實現環比與同比雙重增長,AI 服務器機架業務將維持持續增長勢頭。

這一表態與市場對 AI 基礎設施投資長期擴張的整體判斷相符。作為全球最大合同電子製造商,富士康在 AI 服務器產業鏈中處於關鍵節點,其訂單動向被視為觀察下游需求趨勢的重要窗口。

業績向好的同時,鴻海在公告中明確表示,"仍有必要密切關注全球政經局勢動盪所帶來的影響"。上月,董事長劉揚偉已公開表示,今年公司面臨的最大外部挑戰是全球經濟與政治局勢,尤以中東戰爭形勢為甚。這一表態與公告措辭相互呼應,顯示管理層對外部風險的警惕程度正在上升。

Source: 華爾街見聞 The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.

Post your comment

No Comments