Global Markets Stage "Relief Rally" Even as "Missiles Fly and Straits Remain Closed"

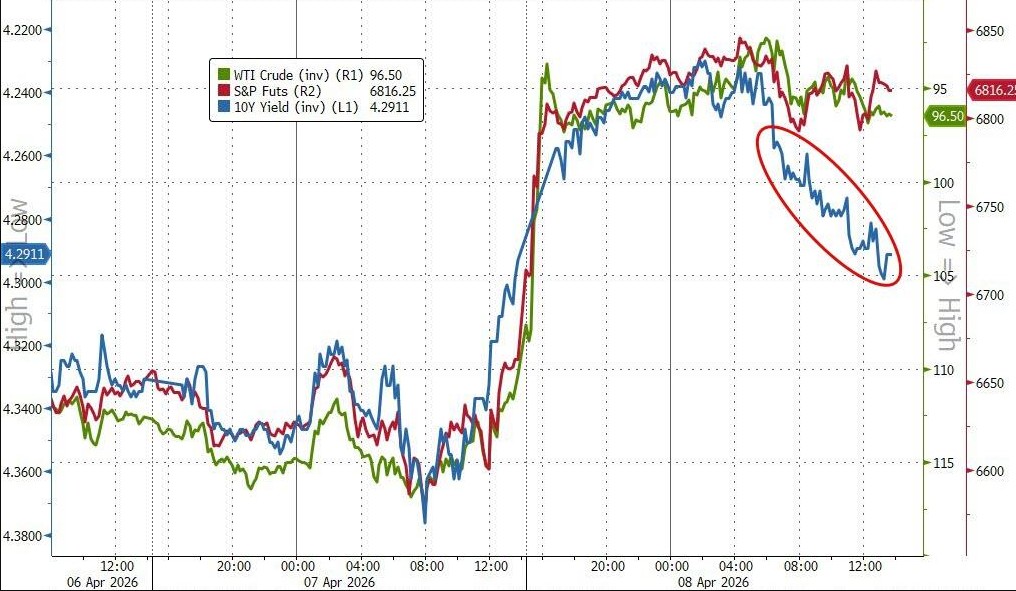

4 月 8 日道指單日漲 2.8%,油價暴跌 16% 創新冠以來最大跌幅。但反彈成色存疑:停火僅為期兩週,霍爾木茲海峽油輪流量仍是” 硬指標”,高盛內部亦出現分歧——策略師認為” 衝擊見頂即可反彈”,交易主管卻直言” 不追漲” 並趁勢減倉。

導彈還在飛,海峽還沒開,但市場已經決定先慶祝再説。不過,一片歡呼聲中已有人開始悄悄減倉。

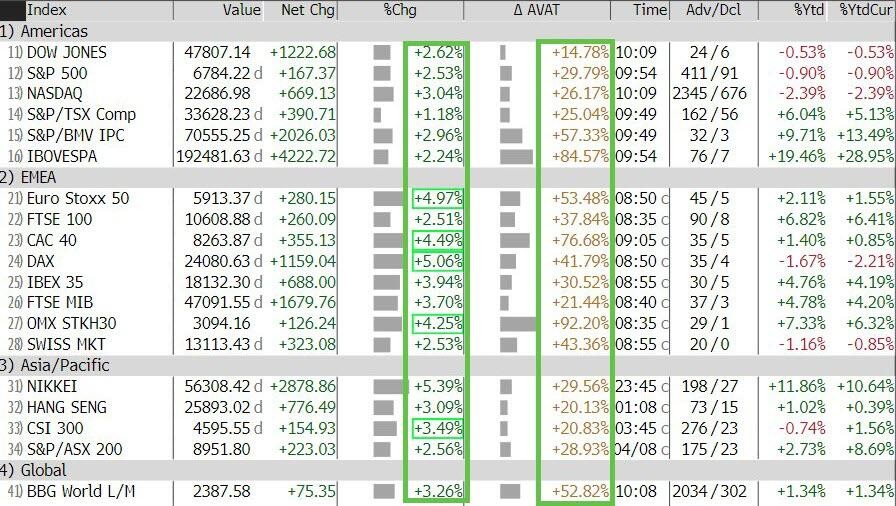

美東時間 4 月 8 日,美伊停火協議消息落地,全球金融市場隨即出現劇烈反應。道指單日漲 2.8%,約 1325 點,創逾一年最大單日漲幅;標普 500 漲 2.5%,納斯達克漲 2.8%。

歐洲、亞洲各主要股指漲幅均在 2% 以上。

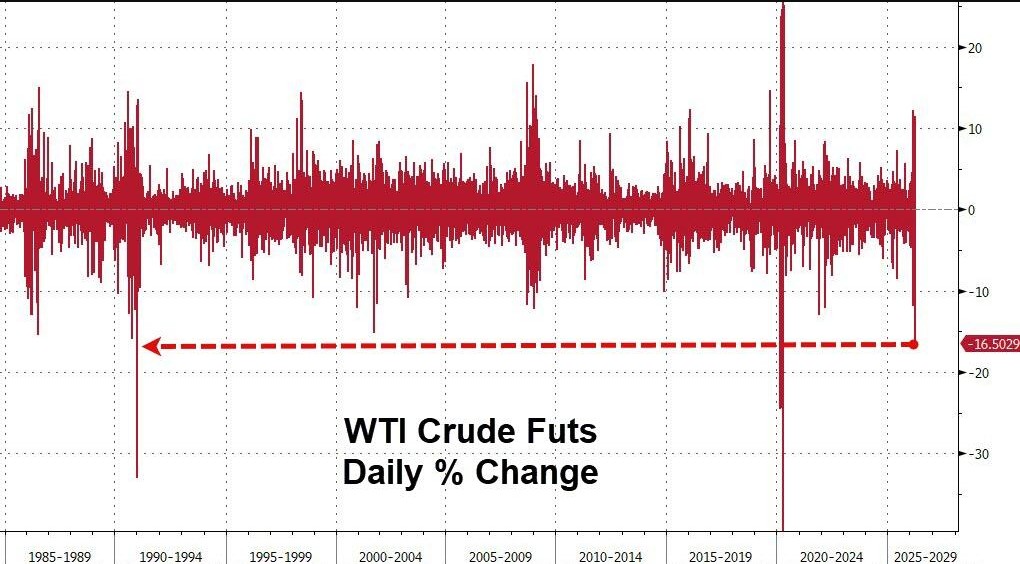

與此同時,美國基準油價單日暴跌 16%,至每桶 94.41 美元,跌幅為新冠疫情以來之最,也是 1991 年海灣戰爭以來最大單日跌幅。

然而,這場反彈從一開始就伴隨着不安。停火協議僅為期兩週,霍爾木茲海峽油輪流量依然低迷,當日盤中多次出現停火破裂相關消息——內塔尼亞胡宣稱"這不是戰爭的終結",伊朗官員稱停火協議遭到違反——股指從盤中高點明顯回落,最終收盤漲幅較開盤期貨大幅縮水。

Osaic 首席市場策略師 Phil Blancato 表示:"市場對哪怕一丁點好消息都存在壓抑已久的需求。"但多位市場人士同時警告,停火能否持續、海峽能否真正恢復通航,仍是最大的未知數。

反彈邏輯:空頭回補 + 情緒釋放

此輪反彈的驅動力,與其説是基本面改善,不如説是倉位結構的機械性修復。

據高盛交易台數據,整體活躍度較過去兩週均值高出 70%,但空頭回補的力度低於市場預期。高盛 Delta-One 業務主管 Rich Privorotsky 指出,此前市場整體持倉規模偏高、淨倉位偏低,投資者普遍持有過多指數對沖,大量期貨空單需要被回補——這正是反彈的主要燃料。

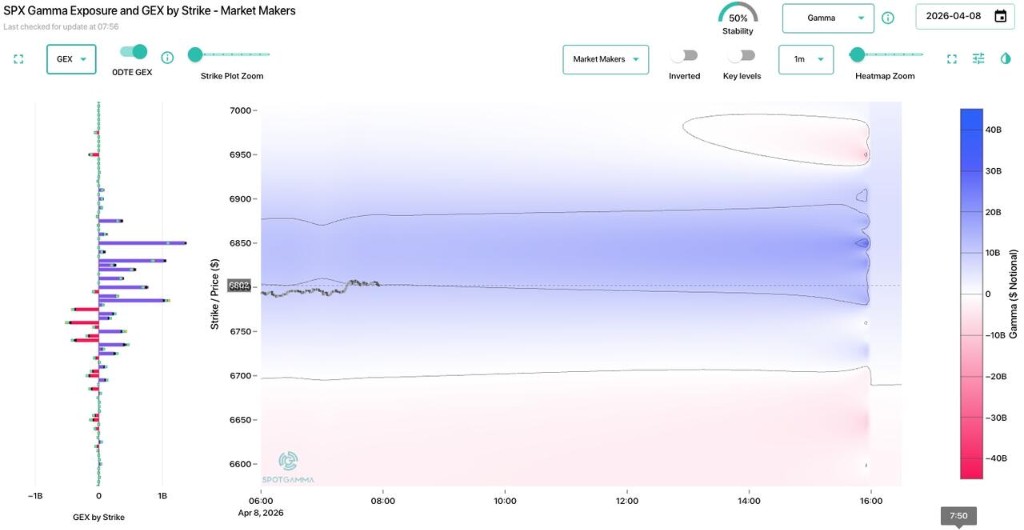

CTA 策略的機械性買入同步啓動,波動率壓縮構成順風因素。據 SpotGamma 數據,標普 500 指數 6800 點附近存在約 100 億美元的正向 Gamma 集中區(處於歷史第 85 百分位),這一結構在推動指數快速上衝的同時,也對進一步上行形成阻力。

高盛交易台觀察到,長線基金(LO)是此次買盤的主力,淨買入偏向排在歷史第 87 百分位,主要集中在科技和宏觀產品;對沖基金(HF)則相對均衡,甚至在科技、能源等板塊有所減倉。

行情分化:科技領漲,能源重挫

在板塊層面,此次反彈呈現出鮮明的"戰時邏輯逆轉"特徵。

經濟敏感型板塊全面走強:工業股、可選消費、住宅建築商均大幅上漲。閃存製造商 Sandisk Corp.漲 9.9%,聯合航空漲 7.9%,道瓊斯運輸平均指數創歷史新高。高盛 TMT 動量組合(GSTMTMOM)單日漲幅達 10%,創歷史最大單日漲幅,收於歷史高位。

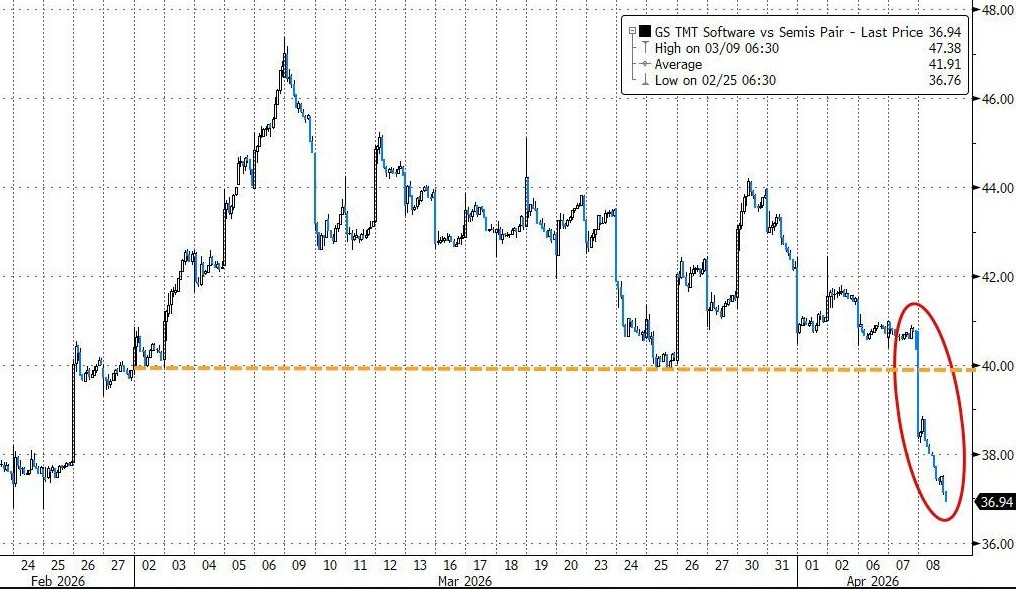

能源板塊則遭到反向衝擊。埃克森美孚、Apache、Cheniere 等公司股價下跌,美國化肥生產商 CF Industries 跌 5.7%。高盛數據顯示,半導體對軟件的相對強勢組合(GSPUSOSE)單日跌幅達 8.5%,同樣創歷史紀錄。

債券市場方面,停火消息初期引發全球收益率大幅下行,市場對央行加息的定價顯著收縮。但美國日盤交易時段出現債券拋售壓力,30 年期美債收益率最終收高,10 年期國債拍賣結果低於預期,外國需求有所下降。

高盛內部分歧:反彈可期,但不宜追漲

面對同一行情,高盛內部出現了截然不同的聲音。

高盛首席跨資產策略師 Dominic Wilson 在此前報告中指出,歷史經驗表明,股市觸底反彈不需要等待危機徹底解決,只需市場確認下行風險已達極限。他援引新冠疫情和關税衝擊的案例:兩次股市均在實體經濟壓力觸頂之前率先觸底。Wilson 還指出,在 25 倍市盈率水平下,即便將標普 500 整整一年的盈利完全減記,也只會使市場下跌 4%——"模糊的解決路徑"同樣可以觸發反彈。

但高盛 Delta-One 業務主管 Rich Privorotsky 的判斷截然相反。他直言:"在目前點位追漲並不是一筆好交易。"他認為,此輪上漲更像是空頭回補的技術性反彈,而非基本面的實質性改善。標普 500 已收復約三分之二的前期跌幅,歐洲股市漲幅更顯過度——他估計"合理"漲幅應在 2% 至 3% 之間,而非實際錄得的 5%。

Privorotsky 的操作選擇是:趁這波暴拉賣出部分多頭倉位,而不是跟進加倉。

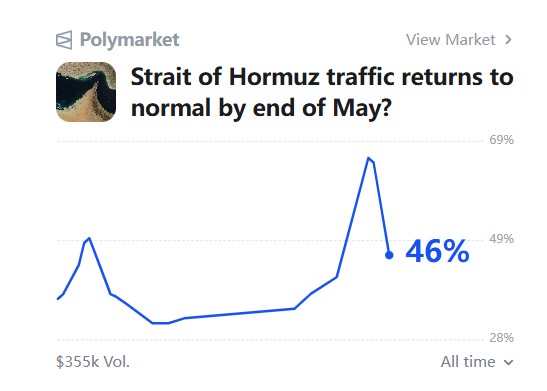

真正的裁判:霍爾木茲海峽的油輪流量

停火協議的核心懸念,在於霍爾木茲海峽能否真正恢復通航。

伊朗外長 Abbas Araghchi 在社交媒體上表示:"在兩週內,經由伊朗武裝力量協調,並考慮到技術限制,霍爾木茲海峽的安全通行將成為可能。"

Privorotsky 對這段措辭的解讀頗為直白:油輪須經伊朗"收費站"審批方可通行,"技術限制"意味着吞吐量將被主動管控——"供應充足到足以避免局勢升級,但又不足以令伊朗在談判中失去籌碼。"他據此判斷,國際原油將維持在 90 美元區間,而非跌回 80 美元區間。

據華爾街日報報道,油輪追蹤機構顯示,波斯灣航運流量仍遠低於戰前水平。Lloyd's Market Association 海事與航空業務負責人 Neil Roberts 表示:"油輪流量簡單恢復正常的可能性極低。"

Clearview Energy Partners 在致客户報告中寫道,油價在停火消息後"未能進一步下跌,是因為基本面具有粘性,而停火協議本身也充滿變數。"

技術面警示:歷史上的"耗竭缺口"

市場技術層面同樣出現了值得關注的信號。

分析師 @alpha_pls 在 X 平台表示,標普 500 當日觸發了一個罕見技術事件——同時跳空突破 50 日和 200 日移動均線。自 1950 年以來,該信號僅出現過四次,且每次之後均出現明顯回調:此後三個月平均最大回撤為 9.51%,最大單次回撤發生在 2018 年,達 12.92%。該分析指出,歷史上這一形態始終是"耗竭缺口"而非可持續反彈的起點。

與此同時,儘管 Cboe 波動率指數(VIX)當日大幅下行,但仍高於 20,且明顯高於戰前水平。Fed Watch Advisors 首席投資官 Ben Emons 表示:"這是一個脆弱的局面,不能忽視。市場定價表明,仍有對沖需求,或者説市場還在等待事態進一步明朗。"

Nationwide 首席市場策略師 Mark Hackett 則直接説:"這不是揮揮魔杖就能解決的事。"

更大的背景:經濟壓力尚未消散

即便停火協議最終得以維持,此前積累的經濟壓力也不會隨之消失。

油價目前仍較年初高出約 60%,對本已面臨頑固通脹壓力的美國經濟構成持續拖累。CME FedWatch 數據顯示,截至 4 月 8 日,交易員預計美聯儲 2026 年全年不降息的概率升至 73%,而衝突爆發前這一概率僅為 4%。

高盛首席跨資產策略師 Wilson 指出,當前市場對貨幣政策收緊的定價已明顯過度,歷史經驗表明,油價供給衝擊後政策利率平均在 1 至 3 個月內小幅走高,但在 6 至 9 個月後隨增長擔憂加重而回落。他認為,此次通脹擔憂在增長下行風險和失業率上行壓力面前可能被證明是過度的。

彭博策略師 Michael Ball 總結道:"這是一個市場試圖從升級擔憂轉向耐心等待談判的過渡階段。資金流動主導一切,基本面退居其次,政策支持空間有限。這一組合指向一個比伊朗衝突前更低水平的寬幅震盪區間。"