The Worst Day of the Year for US Stocks Has Arrived!

美股在本週強勢反彈之際,4 月 15 日的報税截止日即將到來,歷史數據顯示該日通常是標普 500 全年表現最差的交易日。投資者在截止日前被迫變現資產以繳納税款,導致市場賣壓加大。儘管美聯儲會進行流動性管理,但歷史數據表明,這一措施不足以阻止股市下跌。投資者需保持警惕,短期內仍存在下行壓力。

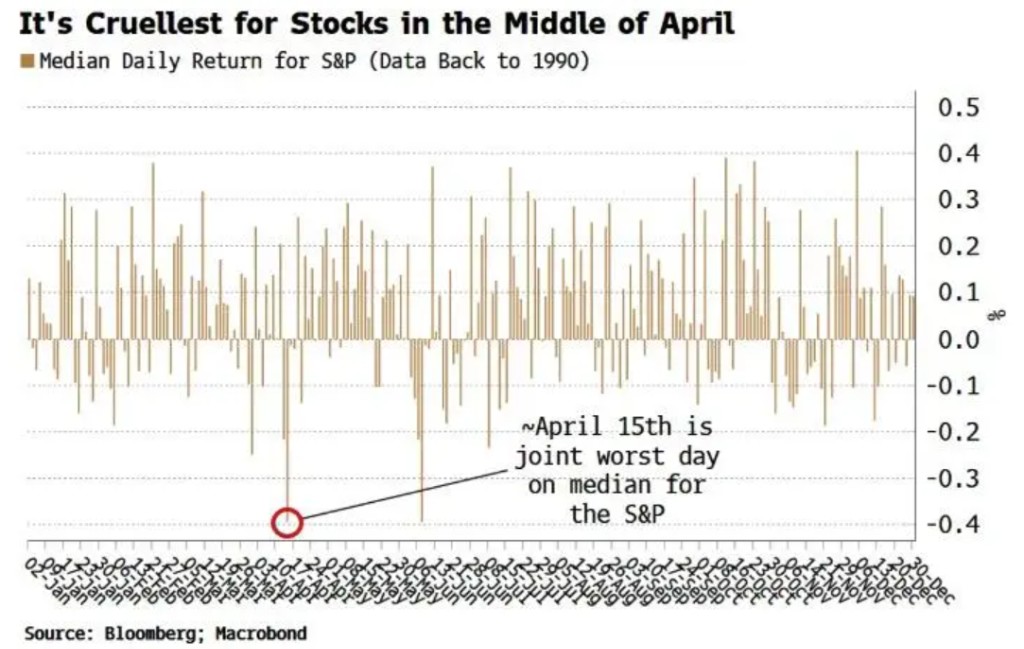

美股在本週強勢反彈之際,一個歷史規律正悄然逼近——4 月 15 日美國報税截止日在季節性數據上平均是標普 500 全年表現最差的交易日。

根據歷史數據,自 1990 年以來,4 月 15 日前後的標普 500 中位數日回報率在所有交易日中墊底,市場普遍認為這與投資者在截止日前被迫變現資產以繳納税款密切相關。儘管美聯儲會在報税日前後主動管理市場流動性,但歷史數據顯示,這一流動性注入平均而言仍不足以阻止股市下跌。

本週市場情緒整體偏向樂觀,標普 500 隔夜收盤價已明顯高於此前地緣政治緊張局勢升級前夕的水平,投資者似乎正試圖將近期風險事件拋諸腦後。然而,季節性規律提示短期內仍存在下行壓力,投資者需保持警惕。

報税截止日拖累股市:歷史規律清晰

回溯 1990 年以來的數據,標普 500 在所有交易日中,以中位數回報率衡量表現最差的兩個日期分別是 4 月 15 日和 6 月 7 日。

4 月 15 日的負面效應有較為直接的解釋:這是美國個人所得税年度申報截止日,大量投資者不得不在最後期限前變現持倉以籌集税款,由此形成集中性賣壓。

6 月 7 日的規律則相對費解。儘管 6 月中旬存在一個重要性較低的税務節點,但為何賣壓會提前於該日期出現,目前尚無明確解釋。

值得注意的是,上述日期並非固定交易日,若恰逢非交易日則順延,因此實際影響日期存在一定偏移。

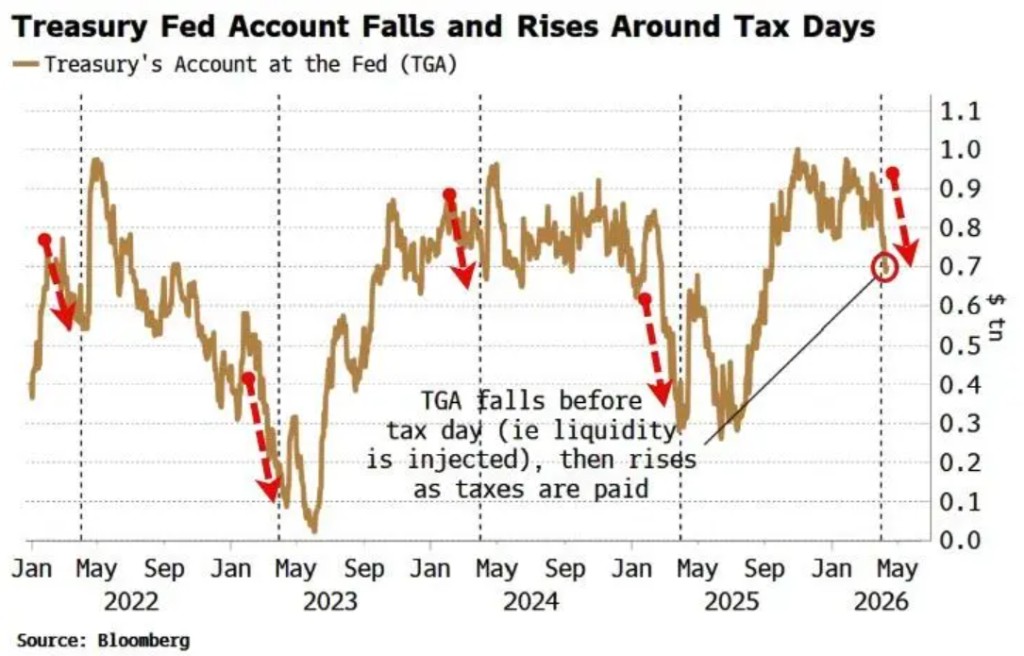

美聯儲介入管理流動性,效果有限

圍繞報税截止日,美聯儲會主動進行流動性管理。通常在 4 月截止日之前,財政部在美聯儲的賬户餘額會有所下降,意味着流動性被注入市場;截止日過後,隨着税款陸續繳入政府賬户,該餘額隨之回升。

然而,歷史季節性數據表明,這一預防性流動性注入平均而言仍不足以對沖股市的下行壓力。換言之,即便有美聯儲的緩衝操作,報税日前後的股市疲軟仍是一個統計上顯著的規律。

短期風險與反彈潛力並存

季節性規律之外,當前市場還面臨更復雜的多空博弈。

從看空方向看,即便今年重演歷史規律,影響或僅限於短期。歷史數據同樣顯示,4 月 15 日之後,標普 500 在 4 月剩餘時間內平均錄得正回報,季節性壓力相對有限。

然而,5 月整體是全年平均回報率最低的月份之一,"五月賣出"的市場諺語或在一定程度上形成自我實現效應。

從看多方向看,當前零售及機構投資者的悲觀情緒已處於較高水平,這一共識性看空本身可能成為反彈的催化劑——空頭回補或風險敞口的重新加倉,均有可能推動股市在未來數週走高。本週的反彈或許正是這一進程的開端。

季節性規律終究只是參考錨點,需結合當下市場環境加以修正。對於投資者而言,在報税日前後保持審慎,同時關注後續潛在的空頭回補行情,或許是當前較為均衡的應對策略。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。