Expectations of Extended US-Iran Ceasefire Boost Asia-Pacific Markets; Japanese Stocks Hit Record Highs, Taiwan Market Cap Surpasses UK

中東局勢出現重大外交突破,和平前景推動全球金融市場走強。特朗普 15 日宣佈,以色列與黎巴嫩領導人將於次日對話。美股三大指數開盤走高,納指漲 0.17%。核電股普漲,台積電跌超 1%。甲骨文漲超 3%,公司宣佈與 AWS 合作。布倫特原油穩於 96 美元/桶。

受美伊停火有望延長、AI 樂觀情緒及企業盈利復甦共同推動,科技股領漲,全球市場普遍上揚。

週四,美股三大指數開盤走高,納指漲 0.17%。甲骨文漲超 3%,公司宣佈與 AWS 合作。核電股普漲,台積電跌超 1%。歐股集體走高,日經指數收於新高。現貨黃金仍穩於 4800 美元上方;原油漲幅擴大,布油漲 2% 至每桶 96 美元上方;截至 4 月 11 日當週,首申失業救濟人數降幅超預期,美債收益率小幅走低。

中東局勢出現重大外交突破,和平前景推動全球金融市場走強。據新華社消息,巴基斯坦外交部發言人 4 月 16 日表示,美國與伊朗下一輪談判時間尚未確定,目前正在就雙方都能接受的時間進行磋商。據新華社,特朗普 15 日在社交媒體宣佈,以色列與黎巴嫩領導人將於次日舉行對話,距兩國領導人上一次直接溝通已逾 34 年。此前華爾街見聞文章提及,美伊據稱接近達成結束衝突的框架性協議,考慮停火延長兩週,核談判取得 “重大突破”。不過伊朗外交部稱伊美是否延長停火無法確認,白宮否認已請求延長停火。

據華爾街見聞此前文章,台積電 2026 年第一季度業績全面超越市場預期,淨利潤、毛利率及營業利潤率均顯著高於分析師預測,盈利能力實現大幅強化。毛利率是本季度最突出的亮點。台積電毛利率升至 66.2%,較上季度的 62.3% 擴張近 4 個百分點,大幅超出市場預估的 64.5%;營業利益率亦升至 58.1%,高於預估的 55.6% 及上季度的 54.0%,盈利結構持續改善。

儘管戰爭走向仍不明朗,但科技股帶來的樂觀情緒使投資者已重返股市,因為市場普遍預期美國和伊朗將繼續談判,避免霍爾木茲海峽局勢進一步升級。

KCM Trade 首席市場分析師蒂姆·沃特勒表示:

亞洲各地的交易員都緊緊抓住希望,期待美伊新一輪和平談判能在未來幾天內取得進展。油價跌破 100 美元,加上外交突破的希望,共同提振了股市。

主要資產走勢如下:

- 標普 500 指數高開 14.83 點,漲幅 0.21%,報 7037.78 點;道瓊斯工業平均指數高開 94.10 點,漲幅 0.19%,報 48557.82 點;納斯達克綜合指數高開 46.44 點,漲幅 0.19%,報 24062.45 點。

- 甲骨文漲超 3%,公司宣佈與 AWS 合作。核電股普漲,Oklo 漲超 8%,Nano Nuclear Energy 漲超 6%。台積電跌超 1%,此前發佈一季度業績。雅培下跌 4.5%,創下 2023 年以來最低盤中水平。“硅谷足力健” Allbirds 開盤跌 17%,此前曾飆升 582%。

- 歐股開盤集體上漲,歐洲斯托克 50 指數漲 0.35%,英國富時 100 指數漲 0.09%,法國 CAC40 指數漲 0.08%,德國 DAX 指數漲 0.13%。

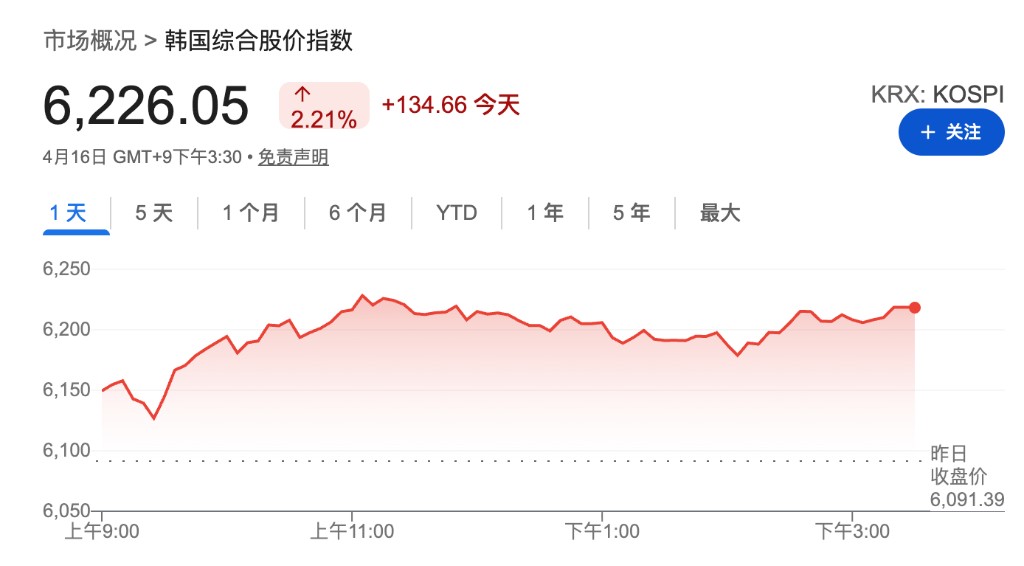

- 日經 225 指數收漲 2.4%,報 59,518.34 點,創歷史新高,抹去中東衝突帶來的跌幅。日本東證指數收漲 1.2%,報 3,814.46 點。韓國首爾綜指收漲 2.2%,報 6,226.05 點。

- 布倫特原油日內漲幅達 2.0%,報 96.84 美元/桶,仍大幅低於衝突高峰期水平。

- 油價回落減輕了通脹壓力預期,美國 10 年期國債收益率下行 1 個基點至 4.27%,

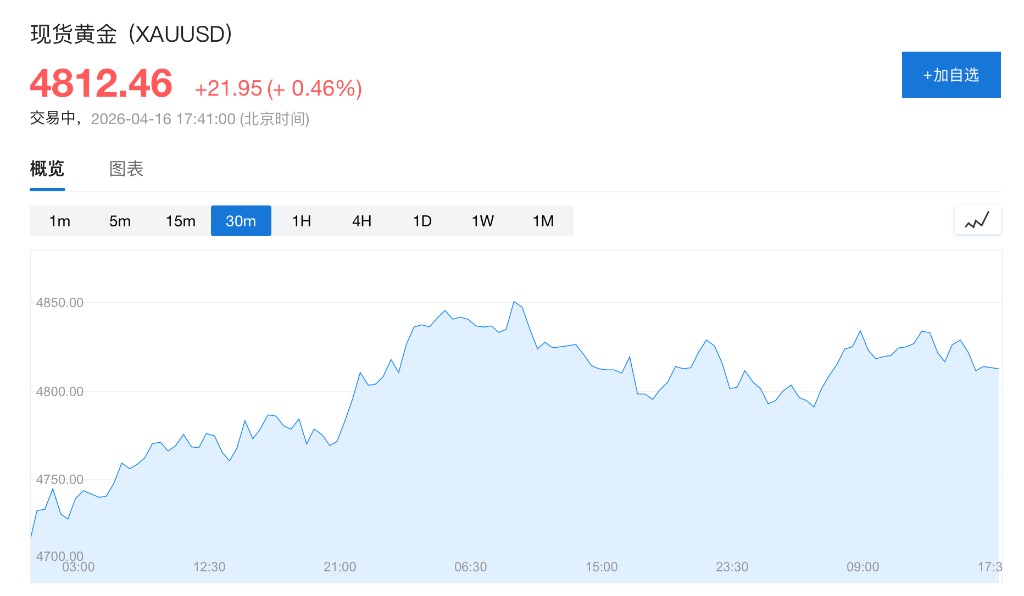

- 黃金上漲 0.5% 至每盎司約 4810 美元。

- 美元下跌後維穩,此前彭博美元即期指數創 2006 年 12 月以來最長連跌紀錄,澳元兑美元升至 2022 年 6 月以來最高水平,日元升至每美元 158.58,離岸人民幣基本持平於 6.8151。

停火預期與科技利好共振,美股高開

延長停火預期提振市場情緒,標普 500 指數高開 14.83 點,漲幅 0.21%,報 7037.78 點;道瓊斯工業平均指數高開 94.10 點,漲幅 0.19%,報 48557.82 點;納斯達克綜合指數高開 46.44 點,漲幅 0.19%,報 24062.45 點。

儘管台積電上調全年營收預期、凸顯 AI 芯片需求韌性,其股價盤初仍跌超 1%。與此同時,馬斯克團隊正為其 Terafab 工廠項目詢價並確認芯片製造設備交貨週期,進一步提振了科技板塊的樂觀情緒。

亞德尼研究公司埃德·亞德尼表示,地緣政治危機的歷史表明,危機 “最終往往是絕佳的買入機會”,“我們現在就處於這種情況。”

分析人士提醒,鑑於美伊談判此前多次在看似取得進展後破裂,市場樂觀情緒仍面臨較大不確定性。

金銀油債集體上漲

隨着停火預期升温,大宗商品與外匯市場同步出現明顯變化。

布倫特原油日內漲幅達 2.0%,報 96.84 美元/桶,仍大幅低於衝突高峰期水平。

油價回落減輕了通脹壓力預期,美國 10 年期國債收益率下行 1 個基點至 4.27%。

黃金上漲 0.6% 至每盎司約 4810 美元。

高盛分析師 Kamakshya Trivedi 等人在報告中指出,北亞、新興市場歐洲及拉丁美洲引領了此輪反彈,而東盟石油進口國及印度則表現滯後:

鑑於實物供應的持續擾動,我們預計這種分化格局將延續。

日本領跑亞太,科技股成主要驅動力

日經 225 指數收漲 2.4%,報 59,518.34 點,創歷史新高,抹去中東衝突帶來的跌幅。科技股與消費週期股領漲。

韓國首爾綜指收漲 2.2%,報 6,226.05 點。

澳大利亞標普 200 指數則下跌 0.3%,表現相對落後。據華爾街見聞,週四澳大利亞公佈的就業數據顯示,3 月就業人數同比增長 1.4%,失業率維持在 4.3% 不變。

彭博策略師 Mark Cranfield 指出,亞洲主要股指正享受又一個活躍交易日,投資者的關注點正從戰爭轉回企業盈利能力,而通脹短期壓力與中期經濟增長風險之間的拉鋸,使債券收益率曲線保持在一個相對穩定的區間,這對股市而言也是一個積極因素。

Wilson Asset Management 投資組合經理 Matthew Haupt 則提示,市場已基本消化停戰情緒:

從這裏開始,需要新的催化劑才能推動市場進一步上行,系統性買盤基本已接近尾聲。

中國台灣市值超越英國,AI 概念成核心驅動

中國台灣股市市值躍升至全球第七,成為本週亞太市場的標誌性事件之一。

據彭博彙編數據,截至週三,中國台灣股市總市值升至 4.14 萬億美元,超過英國約 4.09 萬億美元,成為全球第七大股票市場。

中國台灣加權指數本月迄今累計上漲 16%,年初至今累漲超 25%,週四盤中最高漲幅達 0.7%,延續了此前七連漲態勢。

(年初至今,中國台灣加權指數累漲超 25%)

(年初至今,中國台灣加權指數累漲超 25%)

台積電股價同步創下歷史新高,強勁的營收增長進一步鞏固了其在全球人工智能供應鏈中的核心地位。台積電 2026 年首季業績超預期,淨利潤達 5725 億元新台幣,同比增長 58%,營收為 1.134 萬億元新台幣,同比增長 35%,毛利率飆升至 66.2%。受 AI 需求提振,HPC 平台貢獻逾六成營收,3nm 及 5nm 等先進製程佔比升至 74%。強勁表現有效平息了地緣政治對芯片需求的擔憂。

(近一年台積電股價走勢)

(近一年台積電股價走勢)

外資 4 月淨買入中國台灣股票 89 億美元,有望創下單月最大淨流入紀錄,此前 3 月曾錄得創紀錄的 287 億美元淨流出。

Broadridge Financial Solutions 亞太資產管理增長方案主管 Yoon Ng 表示:

中國台灣持續被視為 AI 硬件的代理標的。只要 AI 資本支出動能持續,資金流入就應維持支撐。

相比之下,英國富時 100 指數年初至今漲幅約為 6%,受累於通脹黏性及相對歐洲其他經濟體偏高的利率水平。

(年初至今,英國富時 100 指數漲幅約為 6%)

(年初至今,英國富時 100 指數漲幅約為 6%)

不過,巴克萊、花旗及滙豐等機構的策略師仍看好富時 100 作為地緣政治對沖工具或防禦性配置選項,理由是能源和基礎材料等大宗商品相關板塊約佔英國市值近五分之一。

美國銀行 4 月調查顯示,英國是歐洲第二受歡迎市場,僅次於瑞士,但全球基金經理仍有淨 16% 低配英國股票。