AI 盡頭是電力!美股公用事業世紀併購後,AI 數據中心新 “賣鏟人” 電力股站到聚光燈下

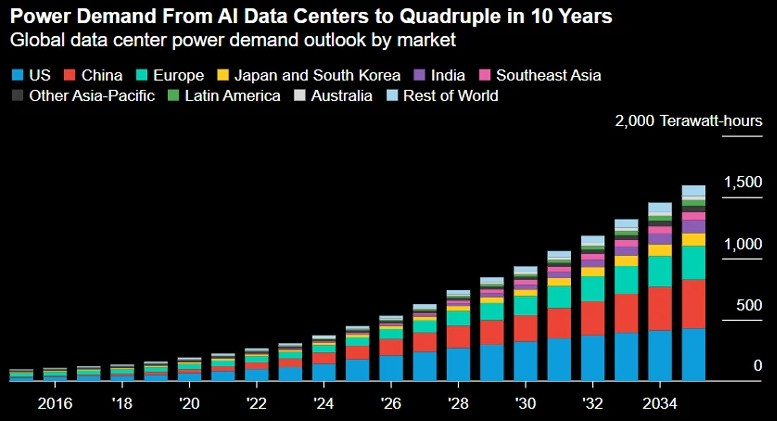

隨着 AI 數據中心對電力需求的激增,電力供應成為其擴張的關鍵制約因素。新紀元能源以 670 億美元收購道明尼能源,標誌着電力行業的重大變革。預計到 2030 年,全球數據中心用電量將翻倍,北美 AI 數據中心電力需求年複合增長率高達 73%。

當全球資本市場仍在為 GPU 算力和 HBM 內存帶寬的競逐而激烈博弈之時,一條更為隱蔽卻更具顛覆性的主線正在重塑北美乃至全球的能源版圖。電力已成為 AI 數據中心建設最核心的制約因素。但當前的問題並非電力總供給不足,而是一個三重錯配——電網接入速度遠遠滯後於數據中心建設速度,地區電力基礎設施老化無法承載爆發式增長,而傳統審批流程在 AI 時代的時間標尺下幾乎失效。

電力供需的"錯配危機":被低估的系統性瓶頸

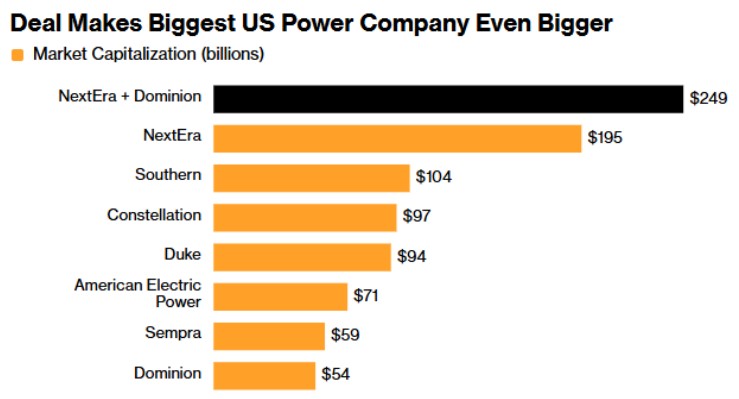

智通財經 APP 獲悉,本週,一筆重大的收購也透露了該信號。5 月 18 日,新紀元能源 (NEE.US) 以 670 億美元收購競爭對手道明尼能源 (D.US) 的交易——這是美國曆史上規模最大的公用事業收購案。推動這筆交易的,並非任何傳統的能源戰略,而是全球 AI 數據中心對電力永不滿足的飢渴——道明尼能源手中握有超過 51 GW 的數據中心合同需求,新紀元能源 CEO John Ketchum 將其描述為"一生中僅見的需求增長"。

這筆交易是電力供應成為 AI 數據中心擴張關鍵制約因素的最新標誌。正如 IEA 數據顯示,全球數據中心用電量在 2025 年增長了 17%,達到 485 太瓦時,而 IEA 預計到 2030 年這一數字將翻倍至約 950 太瓦時。本文綜合最新行業動態,從供需兩側全面剖析 AI 電力瓶頸的深層邏輯、產業鏈重構路徑及相關上市公司的投資價值。

據行業研究報告,北美 AI 數據中心電力需求的三年複合增長率高達 73%,而電網接入和併網審批的推進速度與此形成鮮明反差。2026 年 5 月 16 日,一份來自 Monitoring Analytics 的報告揭示了這一矛盾最核心的負面信號:美國最大電力市場 PJM Interconnection 的電價出現"不可逆轉"的大幅上漲,漲幅高達 76%。該報告罕見地使用了"不可逆轉"一詞,這意味着電力供需結構正在發生根本性的改變。

這一"錯配危機"正在從電網接入端向外傳導,重塑整個能源供應鏈。正如數據中心世界 2026 大會所指出的,電力基礎設施的擴張速度已成為 AI 部署的事實上限,"分佈式現場發電與大規模房地產平台相結合的方式,正在成為彌合供需缺口的可行路徑"。

從更長的投資邏輯來看,能源研究機構 AInvest 的分析指出,電源基礎設施投資者正在將 AI 視為一個持久的需求驅動力——電力基礎設施的可投資資產類別正在出現結構性重新定價。如果 IEA 預測的可再生能源裝機量伴隨電網基礎設施升級需求在未來十年持續增長,AI 電力供應領域的機構化資金流入可能仍處於結構性起步階段。

產業生態重塑:從"表後"供能到"能源即服務"

面對電網瓶頸,數據中心的供電模式正在經歷結構性的創新,電力能源行業的新興模式格外引人關注。

"表後發電":繞過電網瓶頸的激進方案

傳統的數據中心通常通過公用事業公司從電網獲取電力,但面對電網接入延遲可能長達數年之久的現實,越來越多的運營商開始轉向表後 (behind-the-meter,BTM) 發電模式——利用天然氣或其他能源在現場直接發電。

該模式的吸引力在於多方面:它使數據中心運營商能夠規避電網接入排隊,在時間上獲得先發優勢;直接供電消除了輸電和配電成本,顯著提升了成本可預測性;同時自建電源可以確保所需的電能質量和供電可靠性標準。但代價同樣顯而易見——大規模天然氣發電面臨設備供應緊缺、減排承諾壓力以及社區審批阻力。

數據顯示,天然氣發電機組價格已因 AI 數據中心需求激增而每年上漲 10% 至 15%,且預計這一漲勢將至少持續至 2028 年。燃氣輪機交貨週期已長達 1 至 3 年,排隊期已延至 2028 年以後——這些設備供給側的核心瓶頸正在形成新的約束條件。業內人士進一步指出,即便企業採用表後供電模式,也並不意味着整體能源壓力會下降,相關負擔只是從電網轉移到了天然氣供應鏈,能源市場的緊張狀態仍可能持續。

吉瓦級"能源即服務":從資產到服務的範式躍遷

2026 年 5 月 12 日,日本日立製作所與美國能源基礎設施投資運營公司 X LABS 宣佈達成戰略合作,將在北美共同開發面向 AI 數據中心的吉瓦級"能源園區",以"能源即服務"(Energy as a Service, EaaS) 的模式提供整合發電、儲能和能源管理的一站式解決方案。

這些能源園區被設計為現場供電樞紐,整合了多種發電來源、儲能設施、輸配電基礎設施和能源管理系統,能夠在與區域電網協調配合的同時,作為主電源為數據中心提供可靠、可控的大規模電力。該合作計劃通過項目專用特殊目的載體 (SPV) 提供涵蓋設計、開發、運營、供電的全生命週期服務——X LABS 負責 SPV 運營、項目融資和選址開發,日立則提供吉瓦級輸配電技術、電網穩定性解決方案及 BESS 電池儲能系統。

該模式的核心創新在於:它將電力供應從資本支出轉向運營支出,使數據中心運營商無需承擔龐大的前期資本投入或管理複雜的能源運營,即可快速獲取穩定電力。兩家公司計劃在 2030 年代初完成首個能源園區建設,儘管從時間線來看這並非短期解決方案,但其模式的成熟可能成為解決 AI 數據中心電力瓶頸的重要變量。

BESS:從柴油替代到 AI 負載緩衝

在數據中心電力基礎設施生態中,電池儲能系統 (BESS) 正在扮演日漸重要的角色。傳統的柴油備用發電方案在 AI 負載場景下暴露出了諸多侷限,而 BESS 不僅正在成為可行的替代方案,更承擔着一項日益關鍵的新功能——應對 AI 工作負載引發的快速、大幅度功率波動。

AI 芯片在訓練和推理過程中,功率負載可在微秒級的時間尺度內發生劇烈變化,這種動態對電網電能質量形成了前所未有的挑戰。Oracle 雲基礎設施 AI 基礎架構副總裁 Ram Nagappan 對此做出精闢闡述:"傳統電網和電廠無法應對 AI 數據中心產生的巨大功率波動,這種波動每秒可能發生多次。BESS 可作為緩衝器抑制這些功率波動,這正在成為 AI 數據中心的新要求。"

MarketsandMarkets 預測,全球 BESS 市場規模將從 2025 年的 508.1 億美元增長至 2030 年底的 1059.6 億美元;BloombergNEF 則報告稱,2025 年全球新增 BESS 裝機達到 112 吉瓦,較 2024 年增長 48%。更具深遠意義的是,BESS 正越來越多地與快速響應的天然氣發電機組及同步調相機協同部署,形成混合架構——在卡特彼勒與美國 AIP 公司的西弗吉尼亞項目中,以及貝克休斯向 Frontier Infrastructure 供應 NovaLT 燃氣輪機的交易中,BESS 均已成為提升系統瞬態響應能力的標配組件。

全產業鏈受益圖譜:從芯片到混凝土的 AI 電力投資矩陣

AI 數據中心的電力需求正在滲透到產業鏈的每一個角落,從大型獨立電力生產商,到傳統公用事業公司,再到建築材料供應商和特種電子分銷商,形成了一條多層次的受益鏈。

一級受益者:獨立電力生產商與核電新鋭

Talen Energy (TLN.US) 是與 AI 數據中心電力供應聯繫最直接的獨立電力生產商之一。該公司擁有並運營約 13.1 GW 的美國電力基礎設施,包括 2.2 GW 的核電容量的 Susquehanna 核電站。2025 年 6 月,Talen 與亞馬遜 AWS 簽署了價值 180 億美元、為期 17 年的電力購買協議 (PPA),供應高達 1,920 兆瓦的無碳電力,該協議將於 2026 年春季 Susquehanna 核電站換料停堆期間完成從表後到表前的電網接入重配。2026 年 2 月初,Talen 完成了對 Energy Capital Partners 旗下 PJM 市場 2.6 GW 天然氣發電資產的收購,進一步增強了其在數據中心共置談判中的靈活性和議價能力。2026 年 3 月 19 日,Talen 與 X-energy 簽署了小型模塊化反應堆 (SMR) 合作意向書,評估在賓夕法尼亞州及 PJM 市場部署 Xe-100 先進反應堆的可行性。

Oklo (OKLO.US) 代表了最前沿的"核能直供 AI"能源模式。公司近期啓動了最高 10 億美元的"按市價增發"(ATM) 股權融資計劃,得到高盛、美銀、花旗、摩根大通等華爾街一線投行組成的承銷團背書。公司核心項目包括愛達荷 Aurora 核電廠 (計劃 2028 年首次商業運營)、與 Meta 簽署的 1.2 GW 供電協議 (俄亥俄州園區,第一階段最早 2030 年上線),以及與 NVIDIA 的 AI 建模合作,試圖構建"核能 +AI 基建"的雙向賦能體系。2026 年第一季度,Oklo 淨虧損收窄至 3,310 萬美元 (每股虧損 0.19 美元),低於市場預期的 0.20 美元。

Vistra Energy (VST.US) 在 2026 年 1 月與 Meta 簽署了 20 年期購電協議,將 Perry 和 Davis-Besse 兩座核電站的全部 2,176 兆瓦容量出售給 Meta,支持其 AI 數據中心運營。公司 2026 年第一季度調整後 EBITDA 創下 14.94 億美元的歷史新高。Vistra 提出了"速度上電"(speed to power) 的核心戰略,針對超大雲端客户推動共置、需求響應與燃氣橋接方案,以應對電網接入延遲。公司 2026 年全年核心利潤指引為 68 億至 76 億美元,顯著高於 2025 年的 57 億至 59 億美元。

二級受益者:傳統公用事業與電力基建

2026 年 5 月 18 日,新紀元能源 以 670 億美元收購道明尼能源,背後的核心驅動力正是道明尼能源手中超過 51 GW 的數據中心合同需求——相當於約 50 座大型核電站的裝機容量。道明尼能源服務區域覆蓋弗吉尼亞北部的"數據中心走廊",據估計全球約 70% 的互聯網流量每天都經過此地。美國電力公司 (AEP.US) 和 Idacorp (IDA.US) 是傳統的電力公司,其併網業務也與該主題相關。

AES 公司 (AES.US) 於 2026 年 2 月與谷歌簽署了一份 20 年期電力供應協議,將在德克薩斯州威爾巴格縣為其新建的數據中心供電,並採用共置發電模式。截至公告日,AES 已與數據中心客户簽署了近 12 GW 的能源協議,其中 9 GW 為與超大規模雲服務商直接簽署的 PPA。2026 年 3 月,AES 宣佈以 330 億美元的交易被私有化收購,預計於 2026 年底或 2027 年初完成,這將重塑公司在擴展清潔電力以服務超大規模數據中心過程中的財務結構。

日立 (HTHIY) 與 X LABS 的吉瓦級能源園區合作,使其進入了 AI 數據中心能源服務市場的前沿陣地。日立將通過旗下日立能源提供高壓輸配電、電網穩定性、電力質量等系統性解決方案,並整合 BESS 儲能技術和 HMAX 能源 AI 優化平台。

三級受益者:建築供應鏈與特種設備

AI 基礎設施投資的外溢效應,已開始滲透至建築材料和特種設備供應鏈。

安博 (PLD.US) 這家傳統物流地產巨頭正在加速佈局數據中心電力接入。2026 年第一季度,公司啓動了 21 億美元的新開發項目,其中 13 億美元用於兩個數據中心項目。其數據中心電力儲備——已鎖定或處於推進階段的電力接入容量——已達 5.6 GW,正在成為公司的戰略支柱業務。Prologis 還與 NVIDIA、EPRI、InfraPartners 合作,評估在未充分利用的公用變電站附近部署 5 至 20 兆瓦的微型預製數據中心,目標是在 2026 年底前至少有五個試點項目進入開發階段。

Insteel Industries (IIIN.US) 是數據中心建設熱潮在鋼鐵供應鏈中的直接受益者。2026 年第一季度,公司營收同比增長 23.3% 至 1.599 億美元,淨利潤飆升 602.4% 至 759 萬美元。管理層將數據中心與 IIJA 基礎設施項目視為 2026 年強勁需求的雙引擎——"我們相信數據中心項目將在傳統私人非住宅項目恢復之前,充當及時的過渡性橋樑"。公司計劃在 2026 年投入約 2,000 萬美元用於工廠與信息系統升級以支持增長。

理查森電子 (RELL.US) 則處於這一投資週期的半導體設備上游環節。公司正進入一個"期待已久的上升週期",由高毛利的晶圓製造設備業務和長期的 AI 數據中心需求共同驅動,管理層預計這輪景氣週期將超過典型的 6 至 12 個月設備投資週期。

此外,該領域的其他公司包括 Alliant Energy (LNT.US)、TransAlta (TAC.US)、Capital Power (CPXWF) 和 Central Puerto SA (CEPU.US)。

總結

當全球資本市場仍在為每季度多出幾千塊 GPU 而歡呼時,AI 產業的真正瓶頸正在悄然位移——從芯片晶圓廠,轉向了電網的變壓器和輸電線路。NextEra 以 670 億美元收購 Dominion,本質上是資本對"電力而不是芯片"這一未來判斷投下的最大一張信任票。

這條投資主線之所以值得持續關注,不僅因為其規模——12 GW 簽約容量的 AES 到 5.6 GW 電力管道的 Prologis——更因為它具備獨特的抗週期韌性。無論 AI 模型架構如何迭代、芯片製程如何演進、地緣政治如何波動,數據中心一旦建成,其電力需求便成為近乎剛性的長期合約收入流。在一個技術變革加速、競爭格局劇烈波動的行業中,確定性本身就是最有價值的稀缺資產。電力——這條 AI 基礎設施中最不起眼的底層——或許才是未來十年最確定的投資長邏輯。