AI Sparks a Power Architecture Revolution: Who Will Be the Biggest Winner in the 800VDC Wave?

AI 算力密度暴增推動數據中心迎來電力架構革命:機架功率十年內近百倍躍升,54V 舊體系觸達物理極限,800VDC 新架構呼之欲出。美銀證券測算,模擬半導體可尋址市場將於 2030 年膨脹至 270 億美元,Infineon 份額提升最顯著,德州儀器穩居榜首,SiC 與 GaN 材料加速搶佔高價值賽道。

AI 算力密度的指數級增長正在引發數據中心電力基礎設施的歷史性重構。機架功率需求十年內預計實現近百倍躍升,逼迫整個供配電體系從電網入口到芯片核心全面翻新,由此為模擬半導體行業開闢出規模達 270 億美元的長期增量市場。

據美銀證券 5 月 25 日發佈的半導體行業深度報告,AI 算力的演進將推動數據中心機架功率從傳統服務器的 10 至 15 千瓦,攀升至英偉達 Feynman 平台(預計 2029/2030 年推出)的超過 1.5 兆瓦,漲幅接近百倍。

以 54 伏直流為核心的現有供配電架構已逼近物理極限——銅母排重量、空間佔用及轉換損耗均無法支撐下一代功率需求,以 800 伏直流(800VDC)為核心的新一代架構正成為行業必然選擇。該行預計,800VDC 將率先伴隨英偉達 Rubin Ultra 平台(機架功率超過 600 千瓦)的部署進入商業化落地階段。

上述結構性變遷為模擬半導體供應商帶來前所未有的增量空間。美銀證券自下而上構建的行業需求模型顯示,AI 模擬半導體可尋址市場規模將從 2025 年的 79 億美元擴大至 2030 年的 270 億美元,複合年增長率達 28%,單機架模擬半導體內容價值亦將從當前約 3.6 萬美元躍升至 600 千瓦以上機架的近 30 萬美元乃至兆瓦級的逾 90 萬美元。

美銀證券認為,最終受益格局將向具備"全電力樹"寬覆蓋組合的廠商高度集中。德州儀器憑藉最高現有份額持續領跑,Infineon 在 AI 產品組合廣度上最為突出且 2025 至 2030 年間份額提升最為顯著,Analog Devices 排列第三並受 Empower 收購加持,onsemi 則憑藉碳化硅與氮化鎵新材料技術實現可觀的錢包份額擴張。

功率百倍躍升,現有架構觸達物理極限

AI 基礎設施的每一次架構升級,都以機架功率的大幅躍升為代價。

據美銀證券研報,英偉達 Hopper H100 時代單機架功率僅約 32 千瓦,進入 Blackwell GB200 NVL72 後驟升至 100 至 120 千瓦,即將推出的 Rubin Ultra(NVL576 配置)預計超過 646 千瓦,而 Feynman 平台的預估值更突破 1.5 兆瓦。

功率需求急劇膨脹的根本驅動來自 GPU 擴展域(scale-up domain)的持續擴大。由於 GPU 之間通過銅互聯進行高速通信,物理距離受制於信號衰減,GPU 必須被密集封裝在同一機架內。隨着單節點 GPU 數量從 Hopper 時代的 32 個擴展至 Feynman 時代的 576 個,每代 GPU 熱設計功耗(TDP)平均提升約 20%,機架整體功率隨之呈倍數級增長。這一"性能密度陷阱"將是驅動英偉達平台功率持續攀升的核心邏輯。

同樣的趨勢也在向非英偉達陣營蔓延。

AMD Helios 平台機架功率已突破 100 千瓦,Google、AWS 等自研 ASIC 平台亦呈現相似軌跡。美銀證券預測,2025 年至 2030 年間,AI 算力相關數據中心將累計新增 233 吉瓦裝機功率,年度新增規模從 2025 年的約 17 吉瓦增至 2030 年的約 60 吉瓦。

現有以 54 伏或 48 伏直流為核心的供配電架構面臨三重結構性制約:單台 600 千瓦機架若沿用 54 伏分配,銅母排重量高達 200 千克且大量侵佔計算空間;多層交流/直流轉換疊加每次約 1 至 2% 的效率損耗;冗餘轉換環節同時增加系統故障節點。美銀證券指出,這一架構已無法支撐下一代算力平台的規模部署。

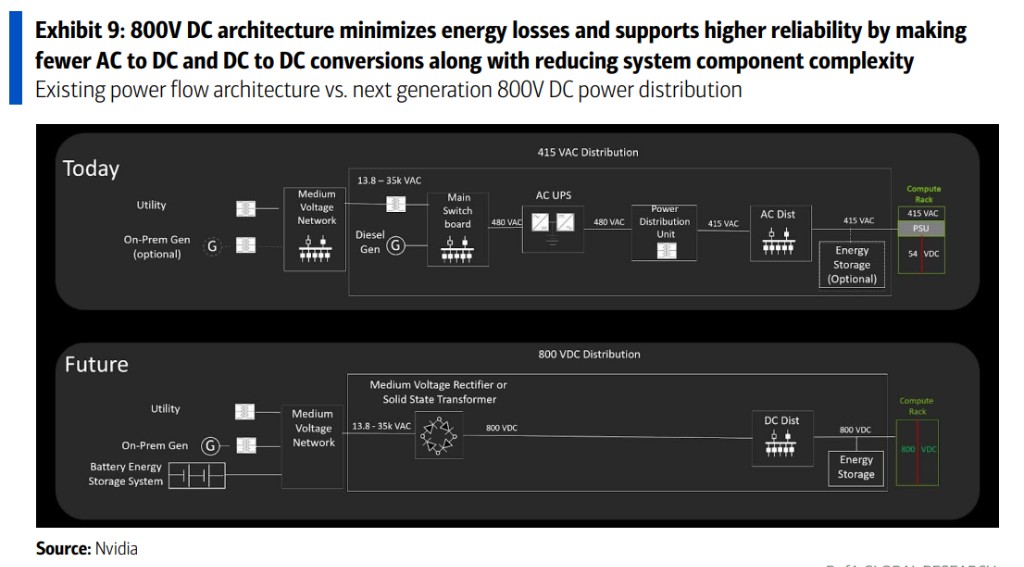

800VDC:破解供配電瓶頸的系統性方案

800VDC 架構從根本上重構了傳統電力分配流程。中壓交流電在數據中心園區入口直接轉換為 800 伏直流,省去多箇中間轉換層級,高壓直流沿行級配電單元(PDU)/母線傳輸至機架,再經中間母線轉換器(IBC)逐級降壓至 GPU 核心所需的亞 1 伏工作電壓。

與 54 伏方案相比,800VDC 架構的優勢體現在多個維度:相同導線截面的功率傳輸能力提升約 85%,銅材用量可削減約 45%;系統整體能效提升最高 5 個百分點;維護成本因電源供應單元(PSU)故障率降低而減少最高約 70%;總擁有成本(TCO)有望改善約 30%。據美銀證券援引英偉達數據,800VDC 同時支持未來機架密度擴展至 1 兆瓦乃至更高,具備顯著的前向兼容能力。

美銀證券指出,800VDC 的落地將分階段推進。第一階段為"白空間改造",通過將交流/直流轉換移至獨立電力側車(sidecar)降低 IT 機架複雜度;第二階段為"混合配電",由設施級整流器統一向機架輸出 800 伏直流;最終階段則是以固態變壓器(SST)和固態斷路器(SSCB)為核心的"直流微電網"架構,預計在 2028 至 2030 年的綠地新建項目中率先落地。英偉達 Rubin Ultra 所配套的 Kyber 機架預計是 800VDC 首次大規模商業部署的關鍵節點。

數據中心:250 億美元的內容價值重估

架構升級帶來的不僅是市場規模擴大,更是價值分佈的深刻遷移。美銀證券將 AI 模擬半導體市場拆分為"數據中心"(機架至芯片)與"電力基礎設施"(電網至機房)兩大類別,分別對應不同的增長邏輯。

數據中心側 TAM 預計從 2025 年的 76 億美元增至 2030 年的 250 億美元,2026/2027 年增速分別約為 56%/77%,主要受高功率機架加速放量驅動。

組件價值向量最為顯著的細分品類包括:高壓中間母線轉換器(IBC,TAM 佔比從 7% 升至約 15%)、GPU 板級電源(持續穩佔約 25% 至 27%)、CPU 複合電源(佔比從約 9% 升至約 13%)以及光學基礎設施(約 13%)。

IBC 是 800VDC 架構變遷中價值重構最為劇烈的組件之一。

隨着機架從 100 至 160 千瓦升級至 600 千瓦及兆瓦級,IBC 需承擔從 800 伏高壓至 54 伏、12 伏乃至 6 伏的跨級降壓轉換,市場規模預計從 2025 年的約 5.66 億美元躍升至 2030 年的 36 億美元,增幅逾 6 倍。GPU 板級電源(包括多相 VRM 及垂直供電設計)則因 GPU 數量、每顆加速器電流密度及相位數量的持續增長,內容價值從 100 至 160 千瓦機架的約 9,700 美元膨脹至兆瓦級機架的約 27 萬美元。

ADI 收購 Empower 正是佈局這一趨勢的具體體現——Empower 擁有集成電壓調節器與硅電容技術,可將轉換功能前推至處理器封裝附近,直接切入價值最高的"最後一英寸"供電插槽。

器件類型:寬禁帶材料加速滲透

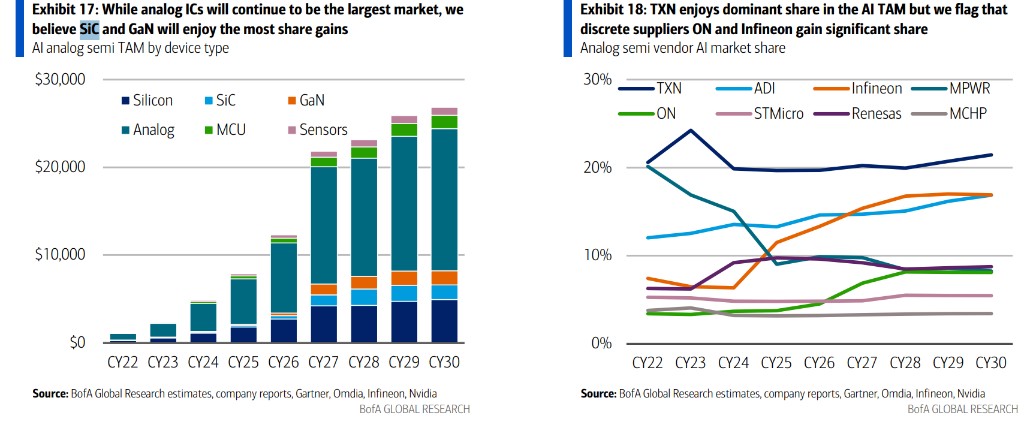

在器件材料層面,美銀證券預測一條從硅基主導向寬禁帶半導體加速滲透的清晰路徑。

模擬 IC 目前佔 AI 模擬半導體 TAM 約 66%,2030 年仍是最大細分品類,絕對規模將增至約 159 億美元。但 SiC 和 GaN 將是增速最快的器件類型,2025 至 2030 年複合增長率分別高達 63% 和 69%,合計 TAM 份額從約 4% 躍升至約 12%。

高壓環境下,SiC 在 IBC 高壓輸入級、PSU 功率因數校正(PFC)以及固態變壓器中佔據主導地位;GaN 在靠近計算端的密集 DC/DC 轉換場景更具優勢,美銀證券認為 GaN 有望成為高功率機架 IBC 的主導材料。onsemi 研發的豎向 GaN(vGaN)——即在體 GaN 襯底上製備的縱向導電結構——是兼具 SiC 耐壓魯棒性和 GaN 高頻切換優勢的新興技術路線,被視為 IBC 的潛在重要突破口。

硅基器件在低壓二次側整流、VRM 控制驅動等成本敏感場景仍保持主導地位,但高附加值新增份額將向寬禁帶材料傾斜。MCU 和傳感器的 TAM 佔比亦將隨着分佈式功率編排需求及兆瓦級機架實時監控需求的上升而穩步提升。

供應商格局:Infineon 份額躍升最顯著

美銀證券的自下而上收入模型對八大主要供應商進行了詳細拆分,結論呈現出明顯的分化格局。

德州儀器(TXN)以領先的功率半導體組合持續佔據最高市場份額,預計 2025 年至 2030 年 AI 相關收入從約 15.5 億美元增至約 57 億美元,市場份額約維持在 20% 至 21% 區間。

Infineon 憑藉橫跨硅基、SiC 和 GaN 的最寬泛 AI 產品矩陣,市場份額預計從 2025 年的約 11.5% 大幅攀升至 2030 年的約 17.3%,對應收入從約 9 億美元增至約 46 億美元,是 TAM 中份額增幅最大的供應商。

ADI 排列第三,市場份額從約 13% 升至約 17%,2030 年 AI 收入規模約 44 億美元;Empower 收購進一步強化其在處理器封裝附近"最後一英寸"供電這一高價值插槽的競爭地位。onsemi(ON)份額從約 3.8% 躍升至約 8.6%,增幅僅次於 Infineon,核心驅動力來自 SiC 和 vGaN 技術在高功率 IBC 及固態保護場景的新增滲透。

美銀證券強調,最終贏家的共同特徵是:(1)具備覆蓋整條電力樹的寬產品組合,而非單點產品供應商;(2)能夠滿足高壓場景下的精英可靠性要求;(3)具備從電網到芯片的系統級設計支持能力,並與英偉達等生態主導者保持深度綁定。

電力基礎設施:固態技術打開額外 20 億美元空間

數據中心對電力基礎設施端的重塑同樣深刻,但這部分市場通常將體現在相關供應商的工業或基礎設施業務分部,而非數據中心分部。

美銀證券預計,戰略性電力基礎設施模擬半導體 TAM 將從 2025 年的約 2.45 億美元增至 2030 年的 18 億美元,複合增長率高達 49%,增長拐點預計出現在 2028 年前後。當前每兆瓦對應內容價值約為 1.24 萬美元,隨混合微電網架構落地可提升至約 3.89 萬美元。

固態變壓器(SST)是這一升級的核心載體。與傳統低頻變壓器相比,SST 體積縮小約 14 倍、重量減輕約 40 倍、建設週期縮短約 50%,並可將中壓交流電直接轉換為 800 伏直流,大幅簡化下游配電鏈路。

傳統變壓器幾乎不含模擬半導體,而 SST 則由高壓功率器件、柵極驅動、隔離、電流及電壓傳感、控制器、保護及數字控制模塊構成,SiC 是首選器件材料。Infineon 預計整體 SST 市場規模到 2030 年將達 10 億美元,美銀證券據此估算模擬半導體機遇約為 5 億美元,實際商業部署的規模拐點預計在 2028 至 2030 年間到來。

固態斷路器(SSCB)則是 800VDC 高壓直流分配安全可靠性的關鍵保障。相較傳統機械式斷路器,SSCB 可在納秒至微秒級別完成故障隔離,同時具備實時監控和遠程控制能力,適用電壓範圍與 SiC 器件的優勢區間高度吻合。美銀證券估計 SSCB 模擬半導體機遇到 2030 年約達 4 億美元。Infineon 和 onsemi 均憑藉各自的 SiC JFET 至 MOSFET 產品線在該細分市場具備較強競爭力。