Kling AI Achieves $500 Million ARR: Kuaishou Resolves a Two-Year Suspense

可靈 AI 年化收入約 5 億美元、同比增長近 4 倍,成為快手唯一高速增長引擎。機構核心分歧集中在 AI 商業化兑現能力,市場正從 “廣告公司” 向 “AI+ 內容平台” 重估。

導語

2026 年 5 月 27 日,快手發完 Q1 財報後,富途維持買入評級但目標價從 106 港元下調至 82,花旗從 95 降至 72,摩根士丹利從 73 降至 55。四家機構集體下調超過 20%,盤後股價承壓。但就在同一場電話會里,CEO 程一笑花了將近一半的時間講可靈 AI:Q1 收入超過 6.5 億人民幣,摺合年化收入約 5 億美元,同比增長接近 4 倍。同一份財報,機構在算利潤的賬,CEO 在講 AI 的夢——這個錯位,正是理解快手 Q1 26 的起點。

01 利潤腰斬那一季

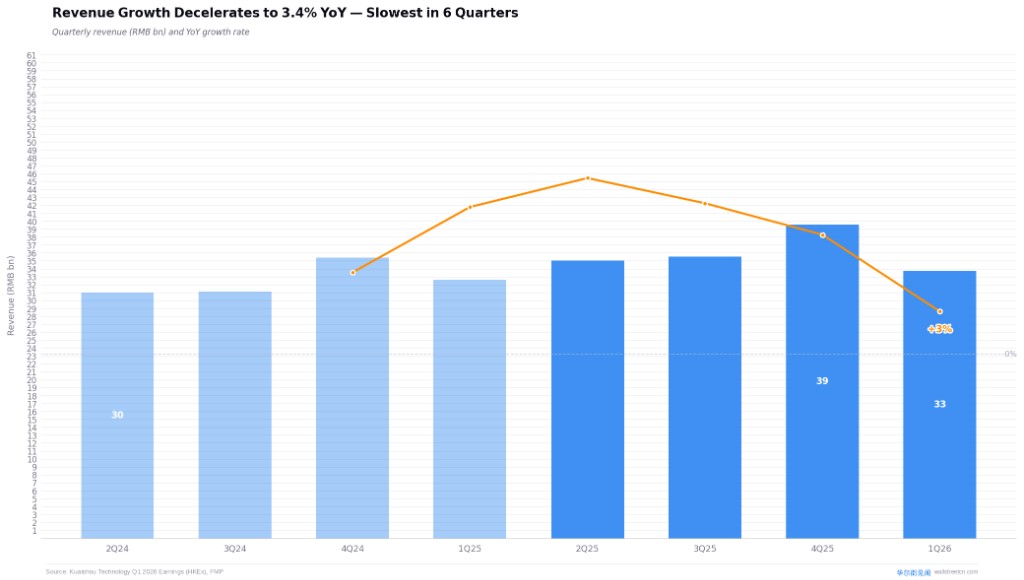

賬面數字先擺出來:Q1 26 總營收 337.2 億元,同比增長 3.4%,比市場預期的 334 億左右小幅超出約 0.9%,算是一個不冷不熱的輕微 Beat。

但利潤端就沒那麼平靜了。調整淨利潤 33.7 億元,同比下滑 26.3%;GAAP 口徑淨利潤 29.1 億元,同比下跌 27%,摺合每股基本盈利 0.67 元人民幣,相比一年前的 0.92 元縮水了將近三成。調整淨利率——剔除股權激勵等一次性項目後,每 100 元營收留下多少利潤——掉到了 10.0%。2025 年 Q2 曾到過 16% 的高峰,一年之內幾乎被攔腰截斷。

更宏觀地看,這不是一次單季的異常波動,而是一段趨勢的延續。從 2025 年 Q3 開始,快手的營收增速就進入了連續減速通道:Q3 25 同比增長 14.2%,Q4 25 增長 11.9%,到 Q1 26 跌至 3.4%,觸及近 2 年最低。直播收入的結構性萎縮——Q1 同比下降 13.5%,連續多季兩位數下滑——和廣告增速放緩,正在慢慢縮窄快手的營收彈性空間。

這也是快手走到今天這個路口的歷史背景:2021 年上市時市值高峰超過萬億港元,隨後因監管收緊、競爭加劇、盈利壓力而經歷深度調整;2023 至 2025 年靠廣告商業化效率提升逐步扭虧為盈,用三年時間把淨利率從零拉到 16% 的高點。而 2025 年下半年開始的 AI 重投入,正在把那段積累的利潤空間,換成對下一個增長曲線的押注。

用户端的數據是這份財報裏為數不多的穩定項。MAU 達到 7.717 億,同比增長 8.4%,刷新歷史最高紀錄;DAU 4.127 億,同比增長 1.2%,春節期間峯值同樣創下歷史新高。在內容平台整體趨於存量競爭的環境下,快手還能穩定新增數千萬月活,説明內容供給和算法分發的底盤沒有問題。不過,DAU 與 MAU 的比值從去年同期約 57% 下降到了 53.5%,這意味着新增進來的用户,打開頻率不及原有的核心用户羣——用户規模在增長,但增量用户的使用深度相對較淺,是一個需要持續關注的結構變化。

02 AI引擎點火

現在説説為什麼四大機構下調目標價之後,市場沒有徹底悲觀——因為有一個數字擋在那裏:可靈 AI Q1 摺合年化收入約 5 億美元,同比增長 4 倍。

可靈是快手在 2024 年中推出的 AI 視頻生成大模型,最初的對標是 Sora 和 Runway。當時外界對它能不能在商業化上真正跑出來,是有相當大的懷疑聲音的——畢竟快手本質上是一家短視頻廣告公司,基因裏沒有 To B 的 AI 服務基因。但 Q1 26 的結果顯示,質疑被提前證偽了。

具體拆解這 5 億美元 ARR:收入來源是 C 端——創作者訂閲和按次付費——和 B 端——API 調用、企業定製——的雙輪驅動。電話會上管理層披露,AI 動漫類內容的營銷消耗同比增長超過 100 倍,這意味着廣告主已經開始用可靈生成的 AI 內容來跑商業投放,形成了內容生成到廣告變現的完整鏈路。與此同時,快手新發布了面向職場場景的 AI 工具 MyFlicker,試圖在工具端開闢 B 端商用新賽道。

作為參照,全球 AI 視頻生成商業化賽道里,Runway 的外部估計 ARR 約在 7000 萬美元量級,可靈在公開可追蹤的競爭者中已形成代差級的領先。可靈驅動下,快手的其他服務分部 Q1 收入 55.8 億元,同比增長 15.9%,是快手三條收入線裏唯一增速在加快的那條。

不過,5 億美元 ARR 是年化數字,而快手單季的實際營收僅約 6.5 億人民幣,AI 業務在快手總營收中的佔比仍不到 3%。可靈的故事是真實的,但它要真正改變快手財務模型的整體面貌,還需要幾個季度的持續驗證。

03 廣告加速了嗎

廣告,是過去三年快手估值重建最核心的敍事支柱。Q1 26 讓這根支柱出現了一道裂紋——但在開始擔憂之前,需要先把季節性和結構性的影響分開來看。

線上營銷收入 196.4 億元,同比增長 9.3%。這個數字低於市場普遍預期的 12 至 15%,也遠低於一年前 Q1 25 的 20.1%。表面上,這是一次明顯的 Miss。但往深裏看,Q1 的廣告淡季效應在這一季被雙重放大:首先是春節後品牌客户的系統性縮預算週期,1 至 2 月通常是全年廣告投放最弱的窗口;其次是比較基數問題——Q1 25 的 20% 增速本身是一個偏高的基數,在那之上再增長,難度要高得多。

底層的結構性指標,反而給出了不同的信號。品牌 GMV 同比增長了 25%,參與乘風計劃——快手面向品牌客户的深度合作項目——的廣告主消耗同比增長了 42%。這兩組數字意味着:品牌廣告的池子在擴大,只是 Q1 的賬單季節性地打了折扣。快手自研的 UAX 自動化智能投放工具,也在持續降低中小品牌進入快手投放生態的門檻,對內循環廣告是一個持續的正向拉動。

直播收入 84.9 億元,同比下降 13.5%。這是連續第 5 個季度出現兩位數下滑,已經不是意外,而是行業趨勢的一部分——主播打賞文化的式微,用户付費意願向電商消費轉移,快手的策略是主動引導主播把流量導入電商 GMV,而不是試圖守住打賞收入。直播的失血還在繼續,但它的下滑速度在分析師預期的區間內,沒有產生新的負面偏差。

04 那行最值得關注的數字

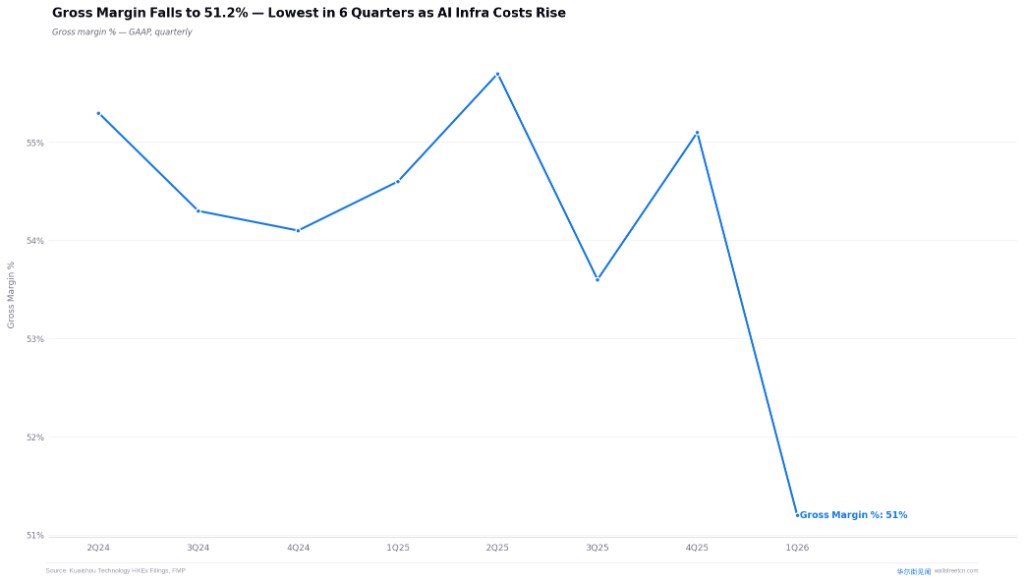

在整份財報裏,比利潤腰斬更值得拿出來單獨分析的,是毛利率。

Q1 26 的毛利率 51.2%,同比下降 3.4 個百分點——Q1 25 是 54.6%,創近 6 季度新低。很多分析師在覆盤報告裏把這個數字一筆帶過,但它背後的邏輯,才是快手 AI 重投入對財務模型的真實衝擊的體現。

把成本算清楚:營收同比增長了 3.4%,但營收成本同比增長了 10.0%。成本的增速是營收增速的近 3 倍。兩者之間的剪刀差,主要來自 AI 基礎設施——GPU 集羣的採購折舊、AI 訓練和推理的帶寬算力消耗,這些都以直接服務成本的形式進入了毛利層面的賬單,而不只是停留在資本開支那一行。

這是理解快手當前財務狀態的關鍵視角:外界通常關注的是快手 Q1 資本開支 121 億這個絕對數字,卻容易忽略 AI 投入已經悄悄滲透進了每一分毛利。每 100 元營收裏,有將近 49 元要用來支付成本,比一年前多付了 3 塊多。

全年 260 億的資本開支指引維持不變。Q1 已執行約 121 億,佔全年的 46.5%,管理層承諾下半年將顯著低於上半年。這是整個估值邏輯的核心前提——如果下半年資本開支真的降下來,折舊壓力緩解,毛利率有望在下半年回升到 53% 甚至更高;如果下半年的資本開支沒有縮減,以利潤換 AI 未來就變成了一張沒有到期日的票。

05 市場怎麼判的

財報發佈後,分析師共識的討論焦點,已經悄悄從快手的廣告增長還有多少空間,切換成了 Kling AI 的變現密度何時能支撐起一個更高的估值中樞。這是一次敍事框架的遷移,不只是一次財報的覆盤。

看具體的機構判斷:摩根士丹利目標價從 73 港元調至 55 港元,維持中性評級,核心依據是毛利率下行的速度和幅度超出了模型預測,把 2026 年全年的利潤預測系統性下修;滙豐從 89 港元調至 65 港元,把可靈 AI 投資回報週期被市場低估列為主要風險點,認為直播萎縮疊加廣告放緩,短期內沒有足夠的業績彈性支撐溢價估值;花旗從 95 港元調至 72 港元,保持審慎立場,關鍵問題是每一美元的 Kling ARR 最終能轉化成多少淨利潤——這個變現密度目前還不透明;富途維持最樂觀立場,評級目標價 82 港元,把可靈 ARR 同比增長 4 倍定性為超預期的結構性突破,認為快手正在用短期利潤換長期 AI 平台溢價。

富途 82 港元對陣摩根士丹利 55 港元,兩者之間相差 27 港元,背後是對同一個問題的不同回答:快手 260 億的資本開支,是一筆有期限的建設成本,還是一張沒有寫明到期日的承諾?整體來看,31 名覆蓋分析師中多數維持買入或中性評級,但分析師評級目標價均值中樞已從財報前約 74 港元下移至約 65 至 72 港元區間。

值得注意的是,這輪目標價的系統性下調,是機構對 2026 年全年盈利預測的集體修正,而非對快手商業模式本身產生了根本性的質疑。多數機構下調的是短期利潤貢獻的預測,對 2027 年以後當 AI 資本開支收縮時的利潤彈性,反而普遍持樂觀態度。這解釋了為什麼即便目標價大幅下調,評級卻幾乎沒有發生變化——機構給快手的定性,正在從廣告媒體向 AI 基礎設施加內容平台的組合體切換,而這種切換所要求的估值框架,還需要更多季度的數據才能最終成型。

編輯結語

快手 Q1 26 的賬單,可以用一句話概括:用利潤換時間。利潤腰斬是可見的代價,可靈 AI ARR 同比增長 4 倍是預期中的回報信號,毛利率 51.2% 是這場交易裏被低估的隱性成本。問題不是這筆賬合不合理,而是它什麼時候能結清。

接下來兩個季度,有三件具體的事情值得盯着:一是下半年的資本開支數字——管理層的顯著降低需要一個實際數字來兑現,每個季度的資本支出是毛利率走向的最直接領先指標;二是 Q2 的 Kling ARR 能不能突破 7 億美元——CEO 在電話會上給出了方向性暗示,這個數字如果出現,將讓 AI 變現從單季高峰變成加速軌道,根本上改變市場對快手 AI 故事的定價邏輯;三是 Q2 廣告增速能不能重新站上 20%——乘風計劃、UAX 工具、品牌 GMV 積累的動能,能不能在 Q2 旺季裏真正體現在賬單上,將決定廣告放緩是季節性擾動還是趨勢性拐點。

利潤腰斬不是快手的終點,但它也不是一張可以無限續簽的債券。時間表,是這個故事裏唯一還沒有寫清楚的那行字。

數據來源:快手科技 2026 年第一季度業績公告(港交所,2026-05-27);快手 Q1 2026 電話會實錄;FMP 歷史財務數據;各機構研究報告。本文不構成投資建議。

────────────────────────────────────

數據來源:快手科技2026年Q1業績公告(港交所)| 本文不構成投資建議