An Invisible Industrial Web: Deconstructing SpaceX's Supply Chain

國金證券星鏈供應鏈深度拆解:垂直整合表象下,Filtronic 八成營收綁定 SpaceX,意法半導體累計交付 50 億顆芯片覆蓋萬顆衞星;商用器件系統性顛覆航天成本,通信載荷價值佔比將攀升至 70%——然而 SpaceX 自建工廠的內部化威脅,已悄然逼近每一個核心供應商。

SpaceX 對商業航天的統治地位,並非簡單等同於"什麼都自己做"。在其高達 80% 以上內部製造比例的垂直整合表象之下,一張由半導體廠商、射頻專家、光伏製造商與工業氣體巨頭共同編織的外部供應鏈網絡同樣不可或缺。

據國金證券最新研究報告,通過對星鏈衞星物料清單(BOM)的系統拆解,SpaceX 供應鏈呈現出三大結構性趨勢:以商用現成組件(COTS)全面替代傳統太空級元器件、規模效應驅動有效載荷價值量佔比持續攀升,以及以廉價大宗原材料取代稀缺資源來突破供應鏈天花板。

在關鍵供應商層面,英國射頻公司 Filtronic 已高度依附於 SpaceX 生態——2024 年雙方簽署 4730 萬英鎊供貨協議,SpaceX 貢獻其約 83% 的年度營收,並同步獲得以 33 便士固定價格購入 Filtronic 最多 10% 股份的認股權證。意法半導體(STM)與 SpaceX 合作超過十年,據雙方 2025 年 12 月聯合披露,合作產品已覆蓋超 10000 顆星鏈衞星及數百萬台地面終端,累計交付超 50 億顆射頻天線芯片,STM 在低軌終端 BOM 業務上的年營收已從 2021 年的 1.75 億美元增長至當前約 6 億美元。

衞星製造的規模化進程正在重塑 BOM 結構。在傳統定製化生產階段,衞星平台與有效載荷成本佔比約為 50:50。

隨着 SpaceX 雷德蒙德工廠產能攀升至每週約 70 顆,衞星平台固定成本被大幅攤薄,國金證券預計這一比例有望壓縮至平台佔 30%、載荷佔 70%。這意味着通信載荷將成為衞星產業鏈最大的價值增量所在,直接決定衞星通信功能的相控陣天線及射頻芯片等環節的戰略地位將隨之顯著提升。

對投資者而言,國金證券建議關注三類標的:直接綁定 SpaceX 衞星體系的 Tier-1 核心供應商;解決高頻通信特定痛點的隱形冠軍;以及憑藉低成本工業級產品打破傳統航天溢價的製造巨頭。但上述賽道同時面臨 SpaceX 內部化反噬、地緣政治供應鏈轉移以及技術路線踏空三大風險。

垂直整合表象之下:外部依賴同樣關鍵

SpaceX 在衞星端的垂直整合,主要體現在系統集成層面:霍爾推進器、星敏感器、反應輪等核心姿控組件實現自研自產,太陽能陣列在內部完成串聯、層壓與組裝,相控陣天線的波束成形 ASIC 亦由 SpaceX 自研或深度定製。

然而,在底層半導體、射頻組件、光伏電池裸片和工業氣體等領域,SpaceX 依然高度依賴外部專業供應商。

STM32 系列微控制器廣泛分佈於衞星各控制節點,汽車級和工業級電源管理芯片(來自 TI、STM、MPS 等)承擔電源管理職能,商用 MEMS 慣性傳感器輔助姿態確定,而硅基太陽能電池裸片則構成 Starlink 電源系統的上游基礎。

這一架構的核心邏輯在於:SpaceX 並非追求 100% 自制,而是在系統集成層面保持完全控制權,同時將底層元器件採購轉向成本最低的工業級或商業級供應商,以架構層面的系統容錯能力彌補商用器件的先天不足。

COTS 替代:工業邏輯顛覆航天成本

傳統航天業依賴昂貴定製化的抗輻射級元器件,單顆專用芯片價格往往是商用級的數十乃至上百倍,且製程老舊、性能滯後。SpaceX 系統性地打破了這一範式。

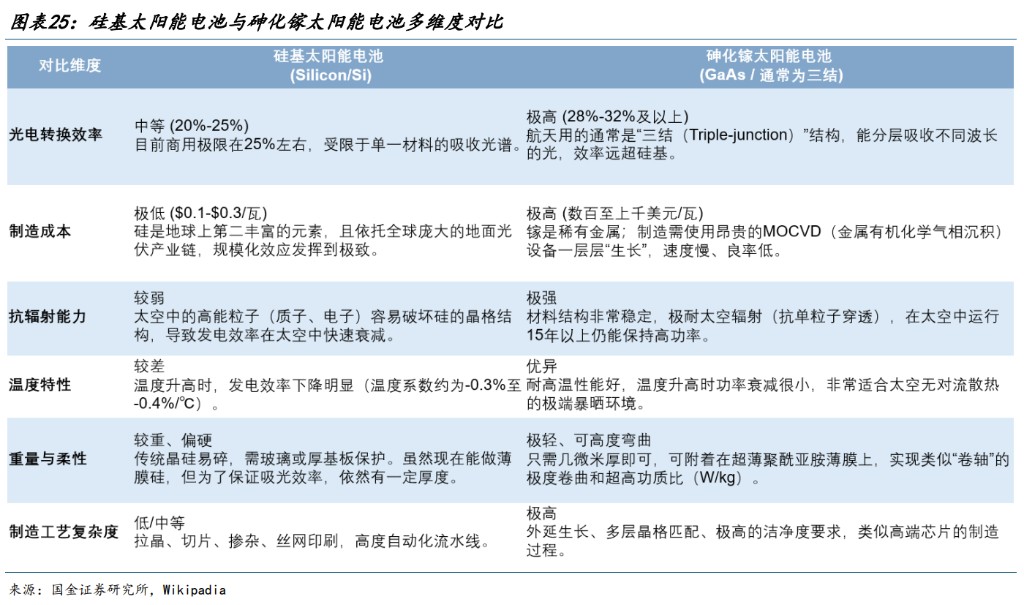

在太陽能電池領域,傳統太空級三結砷化鎵電池效率約 30%,但成本超 200 美元/瓦,全球年產能僅為個位數兆瓦。SpaceX 轉而採購商用硅基太陽能電池裸片,加蓋特種防護玻璃後在內部完成太空級改造,以犧牲部分轉換效率為代價,換取成本的數量級壓縮。

在電源管理和控制系統中,SpaceX 大量採用意法半導體 STM32 系列 MCU 及 TI 等供應商的工業級電源管理芯片,代替傳統航天中的專用抗輻射器件。為保障在軌可靠性,SpaceX 採用三模冗餘設計、物理鋁/鉭屏蔽以及軟件看門狗機制,以系統級架構容錯替代單體器件的抗輻射能力。

這一邏輯的規模效應極為深遠。面向規劃中 4.2 萬顆衞星的星座,每顆衞星 BOM 成本的微小變動,乘以星座規模後足以產生數十億美元的利潤差距。

從氪氣到氬氣:原材料的第一性原理

電推進系統的工質切換,是 SpaceX 供應鏈邏輯最為直觀的縮影。

Starlink V2 Mini 衞星採用的氬氣霍爾推進器,是人類歷史上首款量產的氬氣電推引擎,由 SpaceX 內部團隊在雷德蒙德工廠獨立研發製造,推力 170mN,比衝 2500 秒,成本僅為傳統氙氣/氪氣方案的一小部分。

切換至氬氣的核心邏輯並非單純的技術偏好,而是供應鏈安全的第一性原理判斷:氪氣全球年產量極為有限,若數萬顆衞星繼續沿用稀缺氣體,僅 SpaceX 一家的需求量就將超越全球供給總量,導致成本驟增乃至斷供。氬氣則是空氣分離的大宗副產品,產量充裕、價格低廉。

氬氣作為推進工質的推力效率不及氪氣,需消耗更多電力。SpaceX 的解決方案是為 V2 Mini 搭載更大面積太陽能陣列,以廉價電能置換昂貴稀缺氣體——這正是其"用廉價資源替換昂貴資源"原則的典型實踐。

在工業氣體採購上,國金證券分析認為,林德集團(Linde)可能是 SpaceX 目前最關鍵的合作伙伴之一——2025 年林德宣佈在德克薩斯州布朗斯維爾投資 1 億美元建設空氣分離工廠,距 SpaceX 星港僅數英里,可通過管道或短途運輸直接供應液氧、液氮和氬氣。Air Products 和 Air Liquide 也可能在佛羅里達州和加利福尼亞州發射場周邊參與供應。

通信載荷:三大核心供應商的深度綁定

通信載荷是星鏈衞星成本最高、技術壁壘最深的核心子系統,目前價值量佔比已接近整星 BOM 的 50%,並將隨批量化生產持續向 70% 靠攏。Filtronic、STM 和昇達科技(UMT)分別從射頻放大、半導體全家桶和無源器件三個維度,深度鎖定了供應鏈地位。

Filtronic(的核心價值在於解決 E-band(71-76GHz 及 81-86GHz)饋電鏈路的高功率放大問題。其核心產品 Cerus 32 固態功率放大器採用化合物半導體(GaAs/GaN)芯片,相比傳統行波管放大器體積更小、重量更輕、無需預熱,契合批量化低軌衞星的部署需求。2024 年與 SpaceX 簽署 4730 萬英鎊供貨合同,SpaceX 同步獲得認股權證;目前 Filtronic 在英國 Sedgefield 工廠持續擴產,並專門開設針對 SpaceX 訂單的快速生產線。

意法半導體(STM)是 Starlink 供應鏈中覆蓋面最廣的半導體廠商,在單顆衞星上橫跨四大子系統:STM32 系列 MCU 分佈於星載計算機各控制節點;工業級 MEMS 傳感器(陀螺儀、加速度計)集成於慣性測量單元,驅動霍爾推力器和反應輪;通信載荷外圍電路中提供電源偏置、時鐘分配芯片;電源管理系統亦廣泛採用其 PMIC 和 DC-DC 轉換器。據 STM 自身預測,其 LEO 終端 BOM 業務收入將在 2028 年增至約 20 億美元,2030 年進一步達到約 29 億美元。

昇達科技(UMT)的核心競爭力在於高頻微波無源器件,產品覆蓋 L 頻段至 E 頻段,包括矩形波導、濾波器、正交模轉換器和天線饋源。在高頻信號極易相互干擾的通信鏈路中,UMT 產品承擔"交通警察"職能,精準過濾非期望頻率、分離正交極化信號,已成為 SpaceX 和亞馬遜 Kuiper 的一級或策略供應商,部分關鍵元件具備獨家或難以替代的地位,低軌衞星業務在其總營收中佔比居高。

電源系統:硅基替代深化與自建工廠的內部化佈局

Starlink 所有版本衞星均採用太陽能陣列與高容量電池組合配置。SpaceX 在內部完成太陽能陣列的完整製造流程——電池串聯、真空層壓、防護玻璃覆蓋及陣列組裝——目前確認的主要外部電池裸片供應商為中國台灣地區 TSEC。

TSEC 與 SpaceX 的合作自 2021 年前後逐步深化,並於當年在新太陽能電池和組件生產線上投資 9 億台幣。在技術儲備上,TSEC 正積極佈局 N-Type TOPCon、HJT 異質結及鈣鈦礦疊層技術,計劃 2028 年實現量產,與 SpaceX 未來更高功率需求方向高度契合,且其已通過 Starlink 在軌長期運行驗證。

然而,SpaceX 正在德克薩斯州 Bastrop 建設內部 Solar Cell Factory,招聘冶金工程師、濕法工藝工程師等約 16 個專業崗位,目標是完全自主生產太陽能電池,徹底擺脱對海外供應商的依賴。這構成對 TSEC 等外部電池供應商的現實內部化風險。與此同時,據國金證券報告,2024 年底 SpaceX 已要求部分地區供應商將製造產能轉移至東南亞等地,以分散地緣政治風險,TSEC 可能亦參與了相關產能佈局調整。