SemiAnalysis Report Cites Delays in Two Key Technologies, Triggering Sharp Decline in "Optoelectronics" and Sparking Heated Online Debate on CPO

SemiAnalysis 報告稱英偉達 800VDC 電源架構及 CPO 量產將推遲至 2028-2029 年,引發光通信板塊大跌。儘管英偉達高管對 CPO 持樂觀態度,市場仍因預期下修而震盪。分析指出,延期可能促使資本轉向傳統光模塊及 NPO 賽道。

AI 產業鏈明星分析機構 SemiAnalysis 一份直指 AI 數據中心兩大核心技術路徑延期的報告,在 6 月 10 日引爆光通信板塊的劇烈震盪,同時在投資界和產業界激起了關於未來技術路線與投資機遇的激烈辯論。

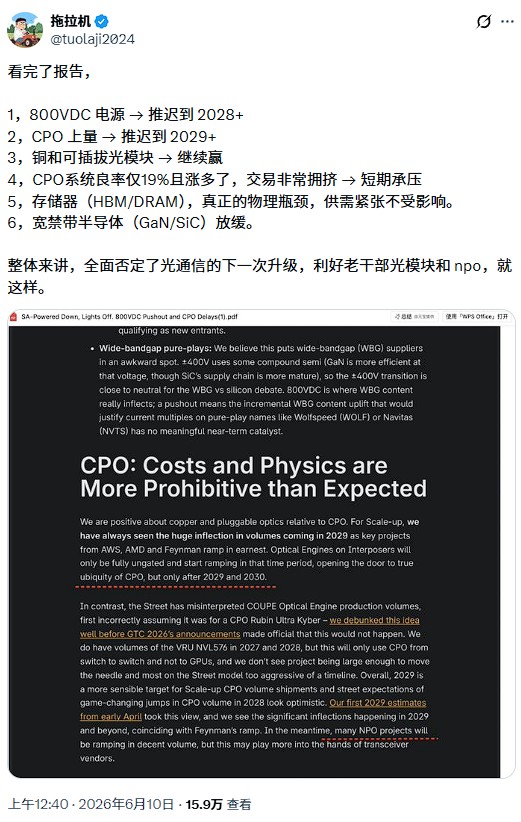

報告認為,英偉達 800VDC 電源架構出貨將推遲至 2028 年,CPO(共封裝光學)規模化量產則可能延至 2028 年乃至 2029 年,兩大預期的同步下修令市場猝不及防。

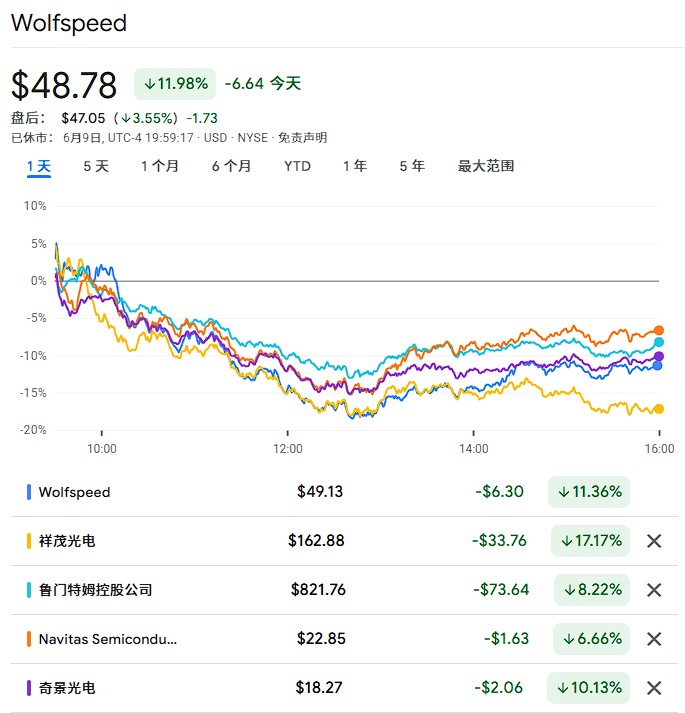

消息落地後,美股光通信板塊普遍重挫。祥茂光電(AAOI)單日跌幅高達 17%,Lumentum 下跌約 8%,奇景光電(HIMX)、納微半導體(Navitas Semiconductor Corp)、Wolfspeed 等被報告點名持謹慎態度的公司亦承壓明顯。

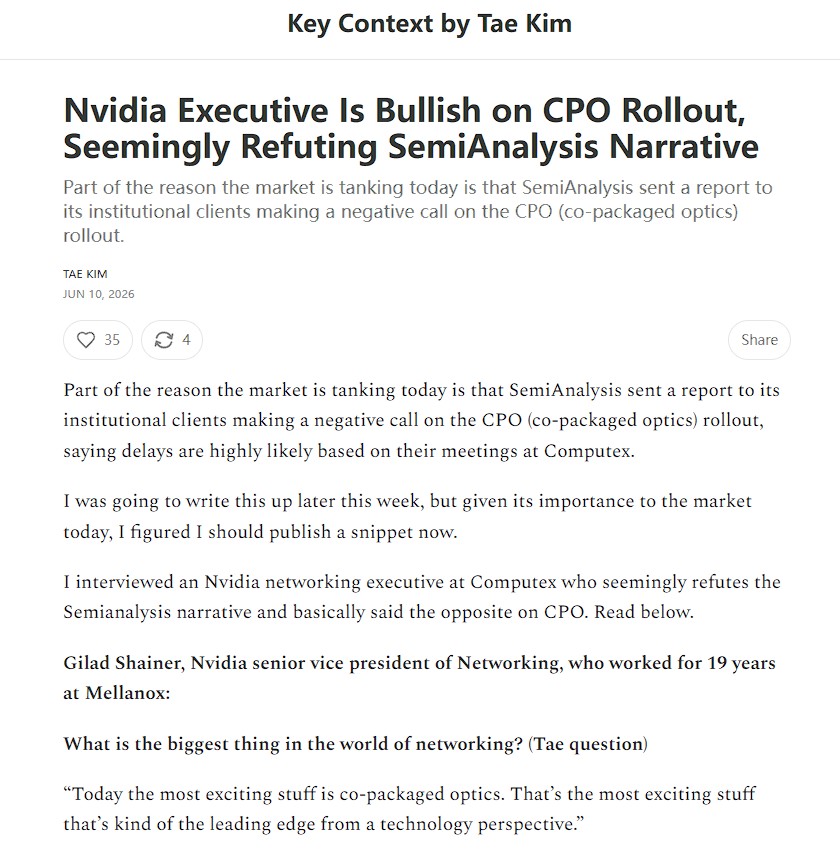

在 SemiAnalysi 報告公佈同時,關於英偉達高管的採訪內容也被公佈。據資深半導體和科技投資記者 Tae Kim,英偉達網絡業務高級副總裁 Gilad Shainer 在 2026 Computex 展會上對 CPO 前景表達了截然相反的樂觀立場,直言"CPO 是目前最令人興奮的技術",並稱下半年即將開始放量出貨,由此在社交平台上引發一場關於 CPO 時間線的激烈論戰。

值得注意的是,多位市場觀察人士指出,CPO 延期並不意味着光互連需求消失,而更可能是將資本流向重新引導至傳統可插拔光模塊及 NPO(近封裝光學)賽道——這一邏輯令部分投資者在恐慌性拋售中尋找錯殺機會。

SemiAnalysis 報告核心:兩大技術路徑雙雙延期

SemiAnalysis 在這份發給機構客户的研究筆記中,給出了兩項對市場影響深遠的核心判斷。

800VDC 電源架構推遲至 2028 年以後。

報告指出,英偉達原計劃大規模採用的單端 800VDC 電源設計,出貨窗口已顯著後移。超大規模雲廠商(hyperscaler)目前更傾向於沿用成熟的低壓方案或逐步過渡至 400VDC,而非急於切換至 800VDC。

報告認為,800VDC 在當前電網供電條件下的效率邊際收益不足以支撐其系統複雜性。相比之下,400VDC 產品預計 2026 年二季度開始放量,2027 年將有明顯增長。

CPO 量產節奏大幅落後市場預期。

報告稱,2027 年 CPO 出貨量將顯著低於此前激進預測,規模化量產時間點可能推遲至 2028 年甚至 2029 年。主要瓶頸集中在三個層面:

光引擎連接良率(樂觀情況下約 95%,但單 ASIC 帶動的 CPO 產量仍極為有限)、ASIC 集成難度,以及整體成本經濟性。

Scale-out CPO 交換機出貨量面臨下調風險,依賴 Rubin Ultra/Kyber 等新平台的 Sidecar 出貨亦將推遲至 2028 年窗口。

在個股層面,SemiAnalysis 對安費諾、Vertiv、Legrand 等維持相對積極看法,而對 Lumentum、奇景光電、納微半導體、Wolfspeed 等則持謹慎態度。

不過,報告本身亦承認,CPO 作為未來數據中心網絡架構的重要方向並未被否定,延期的核心原因在於工程化挑戰尚未完全克服,而非需求消失。

與此同時,報告還指出,部分 NPO(Near Package Optics)項目可能加速推進。

英偉達高管公開唱反調,Tae Kim 專訪引發關注

就在 SemiAnalysis 報告在機構圈廣泛流傳的同一時間,資深半導體和科技投資記者 Tae Kim 在其 Substack 專欄發佈了一段在 Computex 期間對英偉達網絡業務高級副總裁 Gilad Shainer 的一對一專訪實錄,內容與 SemiAnalysis 的判斷形成鮮明對照。

Shainer 在採訪中表示,"今天最令人興奮的事情就是共封裝光學,這是技術前沿最領先的方向。"

他進一步透露,英偉達已準備好開始出貨,合作伙伴 Lambda 已發佈博客確認獲得 CPO 交換機,下半年將加速推進 CPO 放量,並將從 scale-out 延伸至 scale-up 場景。"如果由我來決定,我希望在所有使用光學網絡的地方都採用 CPO。"

Tae Kim 在文章中補充道,Shainer 在採訪中的整體狀態和肢體語言均顯示出對 CPO 近期及長期放量的高度熱情。他表示,這一表態"似乎直接反駁了 SemiAnalysis 的敍事"。

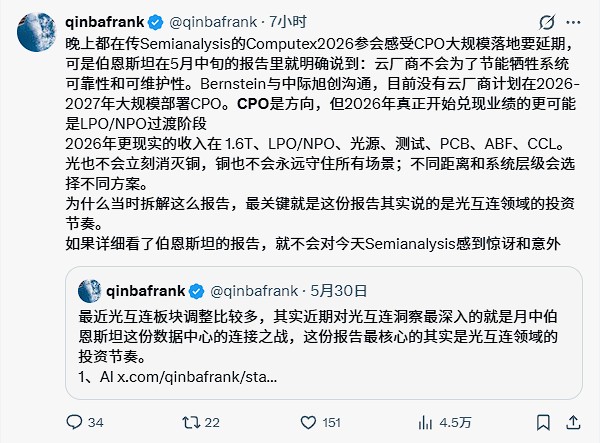

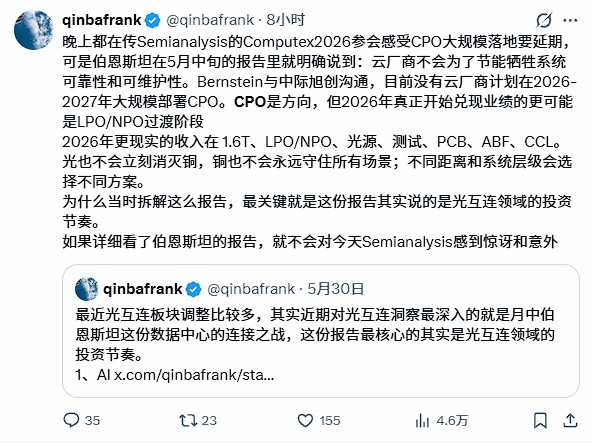

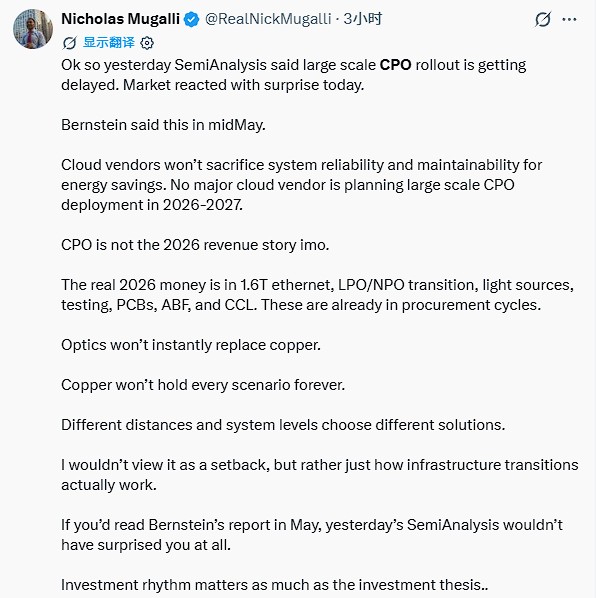

這一反差令市場陷入信息混戰。社交平台 X 上的用户 @qinbafrank 指出,伯恩斯坦早在 5 月中旬的報告中便已明確表示,雲廠商不會為節能犧牲系統可靠性,目前沒有云廠商計劃在 2026 至 2027 年大規模部署 CPO,"如果詳細看了伯恩斯坦的報告,就不會對今天 SemiAnalysis 感到驚訝"。

網友激辯:CPO 延期是利空還是錯殺?

報告引發的市場震盪迅速蔓延至社交媒體,圍繞 CPO 延期的投資邏輯,各方觀點分歧明顯。

看空方:良率與可靠性是真實瓶頸。

SemiAnalysis 在報告中強調,CPO 架構下光引擎與價值數萬美元的大型 ASIC 共同封裝於同一基板,一旦光引擎因激光器老化或光纖損壞失效,往往需要整塊主板拆卸返廠,維護成本和停機風險遠高於傳統可插拔模塊。這一工程化挑戰被認為是 CPO 短期內難以大規模落地的核心障礙。

看多方:CPO 延期反而利好可插拔模塊和 NPO。

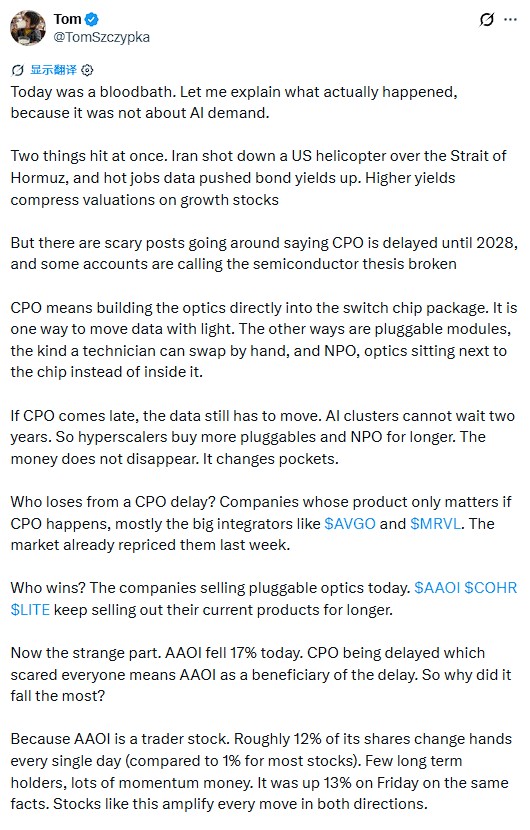

社交平台 X 上的用户 @TomSzczypka 發文分析稱,"如果 CPO 來得晚,數據仍然需要傳輸,AI 集羣不能等兩年,超大規模雲廠商會更長時間地購買更多可插拔模塊和 NPO,錢不會消失,只是換了口袋。"

他同時指出,祥茂光電當日跌幅(17%)遠超 Lumentum(8%)的現象本身説明,市場當天的拋售並非基於理性分析,而是在清洗持倉最弱的籌碼。

用户 @michaelsikand 則表示,目前任何光子學公司從 CPO 產生的收入均為零,當前的高速增長來自於巨大的、尚未滿足的 NPO 機會,"時間線可能推遲,但 TAM 不會"。

質疑報告邏輯的聲音同樣存在。

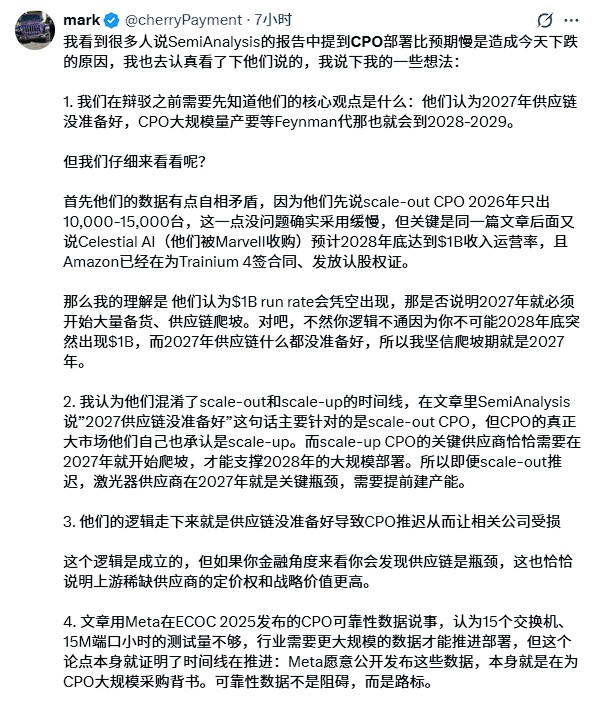

用户 @cherryPayment 發佈長文,指出 SemiAnalysis 報告存在內部矛盾:報告一方面稱 2027 年供應鏈未準備好,另一方面又預測 Celestial AI(已被 Marvell 收購)將於 2028 年底達到 10 億美元收入運營率,且亞馬遜已為 Trainium 4 簽署合同,"你不可能 2028 年底突然出現 10 億美元,而 2027 年供應鏈什麼都沒準備好"。

他還指出,SemiAnalysis 的目標讀者是超大規模雲廠商的採購決策者,其結論是"現在還不用 all-in",而非針對資本市場的投資時機判斷,"他們分析的是部署節奏,不是投資時機"。

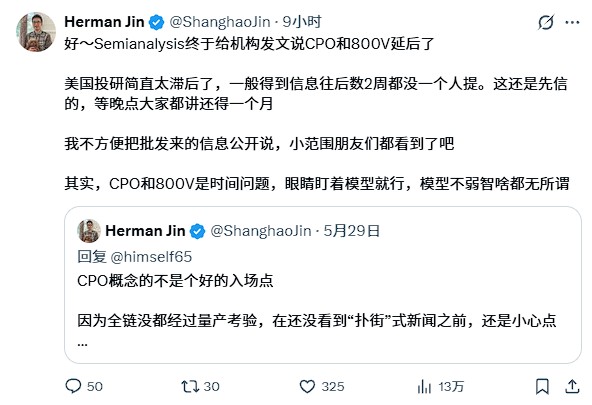

X 平台用户 @Herman Jin 則對美國投研機構的信息時效性提出批評,認為 CPO 和 800VDC 延期"是時間問題",相關信息在機構圈早有流傳,SemiAnalysis 的報告不過是將已知信息正式落紙。

意外受益者:銅連接與可插拔模塊

在市場普遍承壓的背景下,部分分析人士將目光轉向了 CPO 延期的潛在受益方向。

用户 @qinbafrank 梳理認為,2026 年更現實的收入機會集中在 1.6T 可插拔模塊、LPO/NPO、光源、測試、PCB、ABF 及 CCL 等環節,"光也不會立刻消滅銅,銅也不會永遠守住所有場景,不同距離和系統層級會選擇不同方案"。

Lumentum CEO 近期亦表示,過去兩個月非英偉達客户對 NPO 的興趣出現明顯提升。

用户 @RealNickMugalli 分析稱,在 1.6T 速率和每通道 200G 的條件下,銅纜即便配合 retimer 技術也已觸及物理極限,光學方案在合理距離內將成為強制選項而非可選項,NPO 的潛在市場規模甚至可能超過 CPO。

SemiAnalysis 在報告中亦指出,部分 NPO 項目可能加速推進,400VDC 產品將於 2026 年二季度開始放量。對於安費諾、Vertiv 等公司,報告維持相對積極立場,認為其受益於 400VDC 過渡期的持續需求。

用户 @TomSzczypka 援引本週產業鏈數據佐證 AI 基礎設施需求並未減弱:

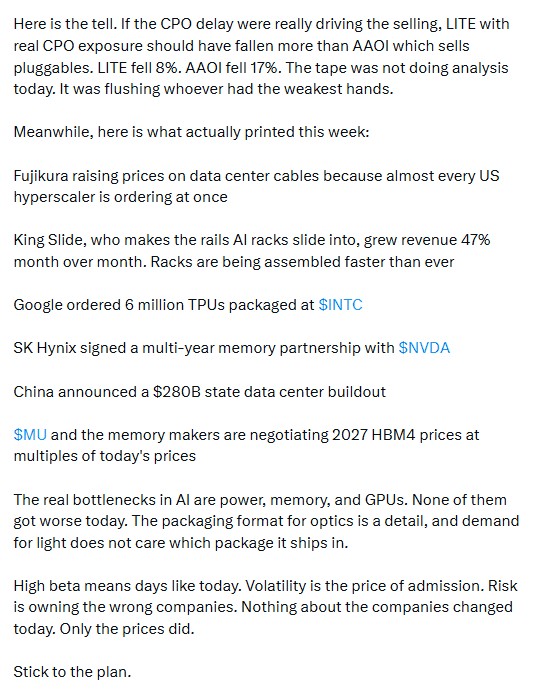

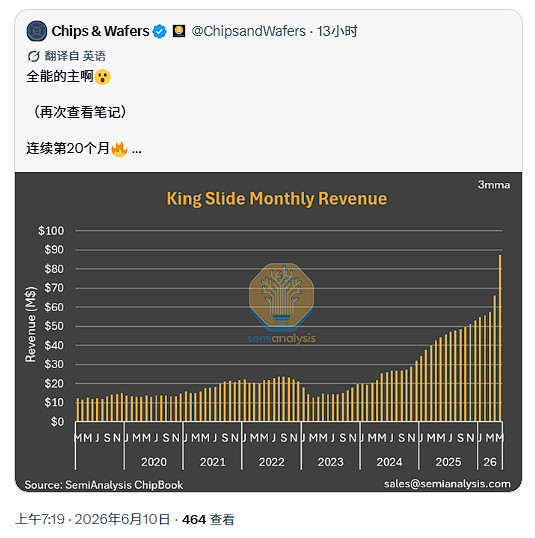

Fujikura 因幾乎所有美國超大規模雲廠商同時下單而上調數據中心線纜價格;King Slide 機架導軌收入環比增長 47%;谷歌向英特爾訂購 600 萬顆 TPU;SK 海力士與英偉達簽署多年期存儲合作協議等。

"AI 真正的瓶頸在於電力、存儲和 GPU,這三項今天沒有任何一項變差。"

與此同時,@tuolaji2024 在社交平台 X 上發帖稱,存儲器(HBM/DRAM)作為真正的物理瓶頸,其供需緊張的局面完全不受此次技術延期事件的影響。

分析指出,綜合各方觀點,此次 SemiAnalysis 報告引發的市場波動,更多體現為技術路線時間表的重新校準,而非 AI 數據中心整體需求的根本性逆轉。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。