Tech Giants' AI Cash Burn Intensity Surpasses Dotcom Bubble Peak; Depreciation to Be Future Focus

大摩認為,科技巨頭 AI 資本支出佔銷售額比率將於 2027 年達 44%,全面超越互聯網泡沫峯值 32%。未來三年累計折舊將超 5200 億美元,甲骨文折舊佔營收比將從 7% 飆升至 28%。疊加近 1 萬億採購承諾及逾 8000 億租約表外槓桿,折舊將成利潤率的核心壓力變量。

華爾街正見證一場史無前例的資本狂歡。

6 月 10 日,據追風交易台消息,摩根士丹利的最新研報揭示了一個冷酷的現實:以亞馬遜、谷歌、Meta、微軟和甲骨文為代表的超大規模雲計算巨頭在 AI 領域的 “燒錢” 強度已經正式擊穿了千禧年互聯網泡沫時期的峯值。

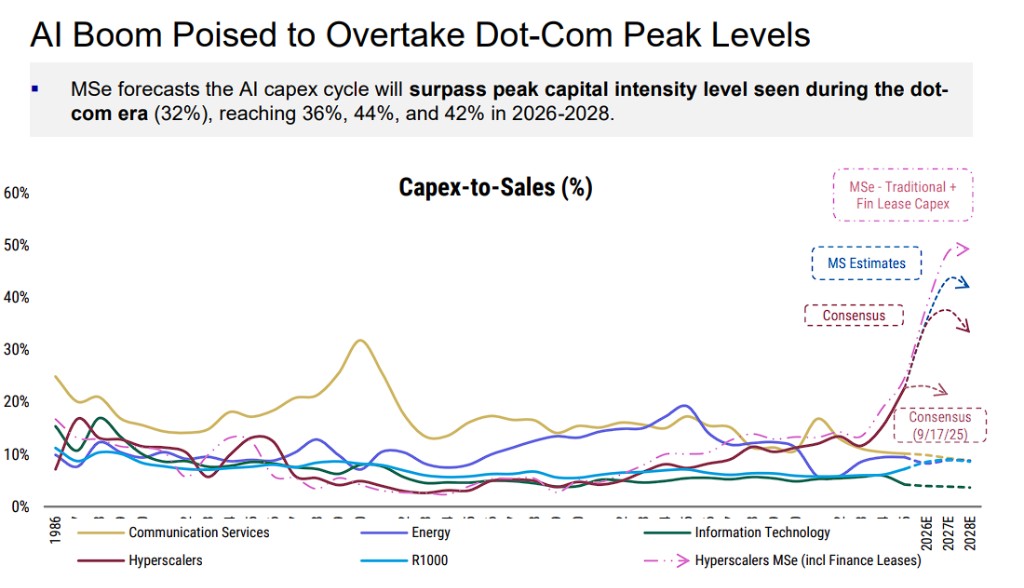

大摩預測,這五家巨頭的資本支出佔銷售額比率(Capex-to-Sales)將在 2026 年、2027 年和 2028 年分別達到 36%、44% 和 42%,遠超互聯網泡沫時期 32% 的峯值。若將融資租賃(Finance Leases)納入計算,實際資本強度將更高。

報告中最核心的警示在於:未來三年內,微軟、甲骨文、Meta 和谷歌將面臨超 5200 億美元的鉅額折舊海嘯。如果非折舊成本無法削減或營收預期未能同步上調,這股折舊洪流將無情吞噬企業的利潤率。目前,龐大的 “在建工程”(CIP)暫時掩蓋了這一衝擊,但利潤表的清算時刻終將到來。

AI 燒錢強度全面超越互聯網泡沫峯值

摩根士丹利的核心判斷是:當前 AI 資本支出週期的強度,已經在歷史上找不到可比先例。

該行預測,超大規模雲計算巨頭的資本支出佔銷售額比率將在 2026 年達到 36%,2027 年攀升至 44%,2028 年維持在 42%。這一數字全面超越互聯網泡沫時期通信服務行業 32% 的歷史峯值。

更值得關注的是,如果將融資租賃(Finance Leases)納入計算,資本強度將進一步大幅抬升。

以微軟為例,摩根士丹利預計其含融資租賃的資本支出佔銷售額比率,將從傳統口徑下 FY26 和 FY27 的 33% 和 50%,跳升至 44% 和 64%。甲骨文的情況更為極端,同期比率將從 76% 和 115% 飆升至 101% 和 189%。

從絕對規模來看,超大規模雲計算巨頭在 2025 年貢獻了美國大盤股資本支出增長的逾 150%,預計 2026 年將佔羅素 1000 指數資本支出總量的約 40%,較 2024 年水平翻倍。

若將能源、工業等 AI 相關配套行業納入統計,AI 相關資本支出佔全市場資本支出總量的比例預計將超過 50%。

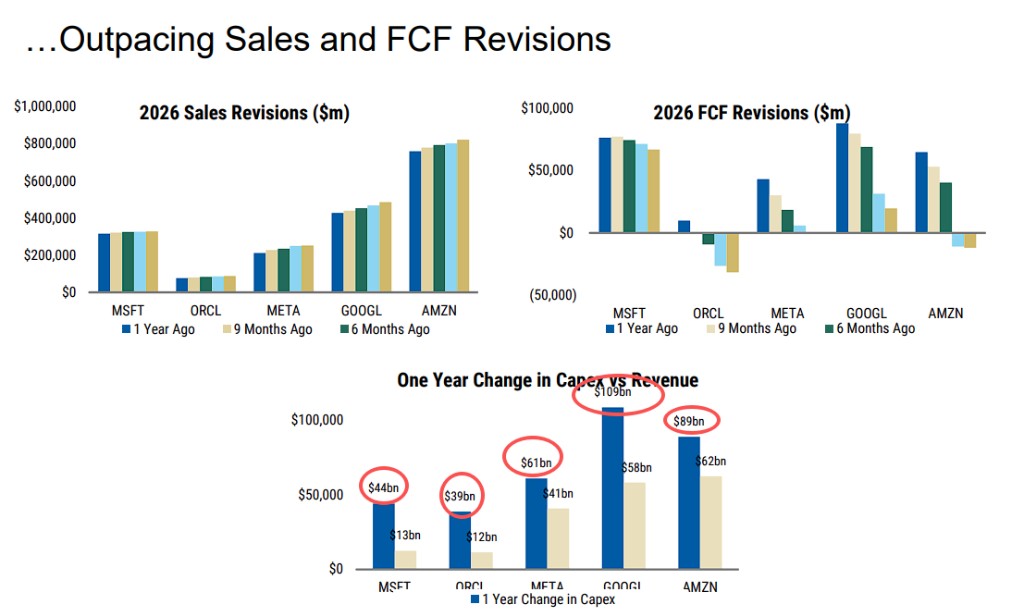

與此同時,資本支出預測的上調速度,已經顯著超過營收和自由現金流預測的修正幅度,這是當前 AI 投資週期中最值得投資者警惕的結構性矛盾。

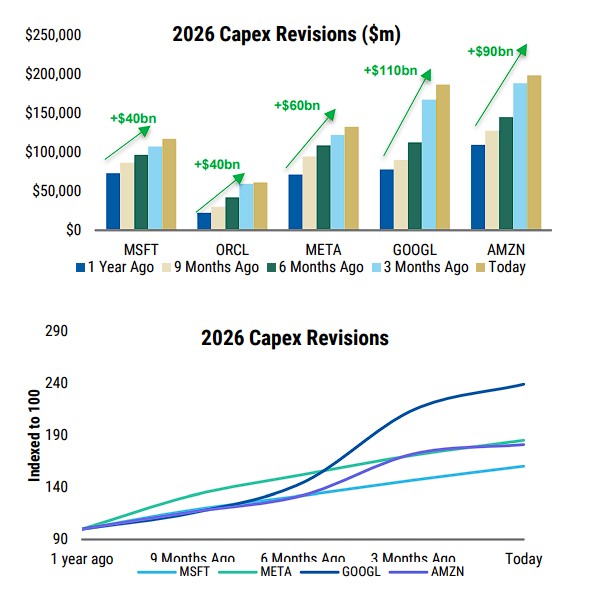

過去 9 個月,市場共識對 2026-2027 年超大規模雲計算巨頭資本支出的預測,合計上調了約 9000 億美元。

從個股來看,谷歌 2026 年資本支出的市場共識預測,較一年前(2025 年 6 月)上調了 139%;Meta 和亞馬遜分別上調了 85% 和 81%;甲骨文的上調幅度最大,達到 175%。

然而,與此同時,營收預測的修正幅度遠不及資本支出。以一年內的變化為例,微軟、甲骨文、Meta、谷歌、亞馬遜的資本支出分別上調了約 440 億、390 億、610 億、1090 億和 890 億美元,而對應的營收上調幅度則明顯偏小。這一"剪刀差"意味着資本強度的持續攀升,並將最終通過折舊費用的上升對利潤率形成壓力。

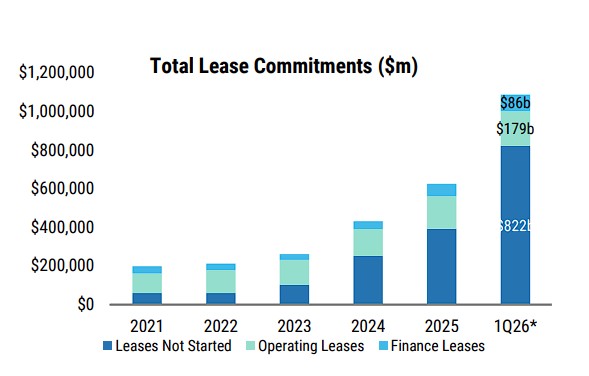

近 1 萬億採購承諾與逾 8000 億租約承諾構成龐大表外槓桿

除了已在資產負債表上體現的資本支出外,超大規模雲計算巨頭還通過採購承諾和租約承諾,積累了規模龐大的表外義務,這是當前 AI 投資週期中容易被市場忽視的風險敞口。

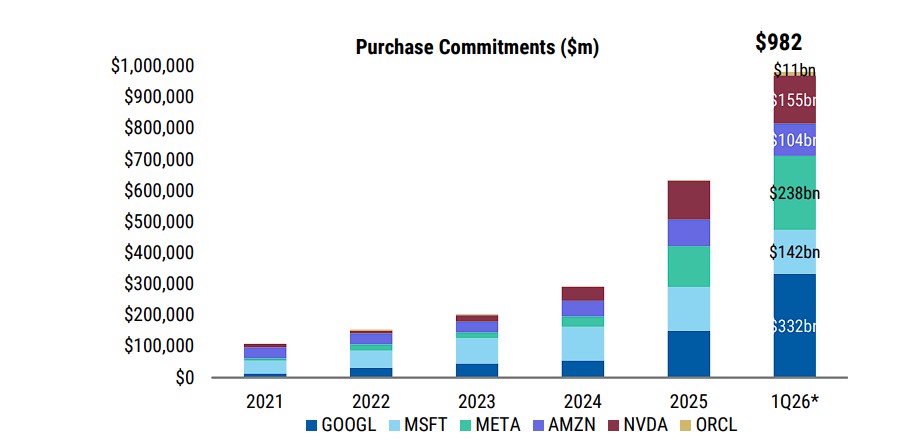

採購承諾方面,截至最新披露,谷歌、微軟、Meta、亞馬遜、英偉達、甲骨文的採購承諾合計已接近 9820 億美元,接近 1 萬億美元。

其中谷歌最高,達 3320 億美元;Meta 為 2380 億美元;亞馬遜為 1550 億美元;微軟為 1420 億美元;英偉達為 1040 億美元;甲骨文為 110 億美元。

大摩認為,除非企業預期這些合同將產生虧損,否則這些義務在相關商品或服務交付、應付賬款確認之前,均不會體現在資產負債表上。

租約承諾方面,超大規模雲計算巨頭尚未啓動的租約承諾(Leases Not Yet Commenced)合計已超過 8220 億美元,其中谷歌為 2610 億美元,亞馬遜為 1970 億美元,Meta 為 1830 億美元,微軟為 1060 億美元,甲骨文為 760 億美元。

此外,已在表內確認的經營租賃(Operating Leases)和融資租賃(Finance Leases)分別為1790 億美元和 860 億美元。

該行認為,這些表外承諾的存在,意味着超大規模雲計算巨頭實際承擔的經營槓桿遠高於財務報表所呈現的水平。與此同時,AI 變現時間與供應商付款時間之間的錯位,正在推高各公司的應付賬款天數(DPO)。目前,主要 AI 玩家嵌入在應付賬款和應計費用中的未付資本支出合計約為 1100 億美元。

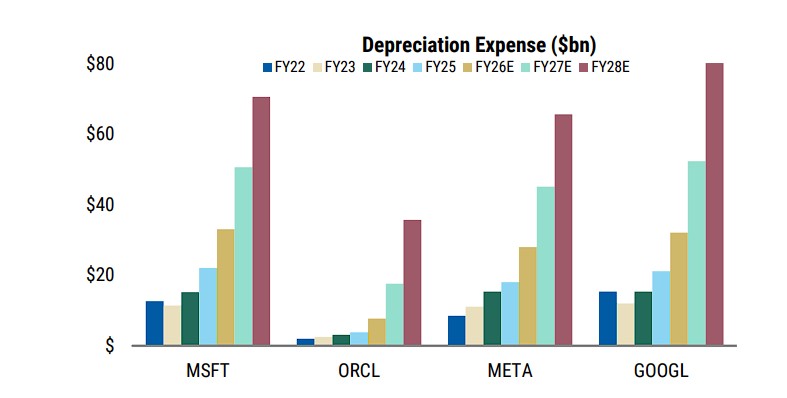

折舊:下一個利潤率壓力的核心變量

摩根士丹利明確將折舊費用列為"下一個需要重點關注的利潤率壓力項"。

大摩估計,微軟、甲骨文、Meta 和谷歌未來三年(FY26-FY28)的累計折舊費用將超過 5200 億美元。隨着折舊費用佔營收比例的持續上升,企業若要維持利潤率預期,就必須依賴其他費用項目的同步下降,或者營收的大幅增長來對沖。

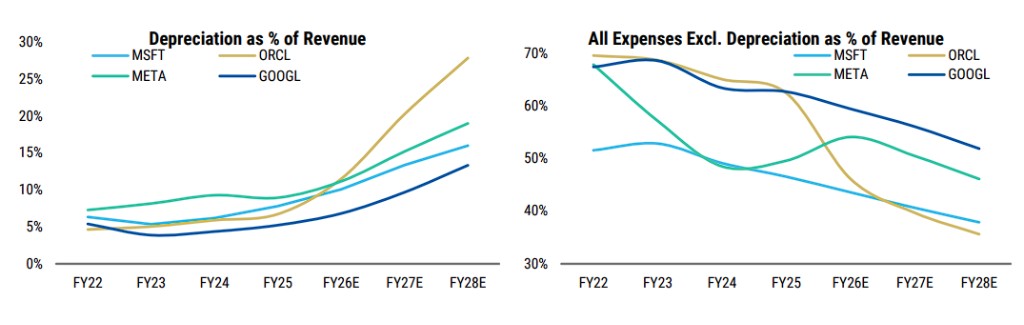

從個股來看,壓力最為突出的是甲骨文和 Meta:甲骨文的折舊費用佔營收比例預計將從 FY25 的 7% 上升至 FY28 的 28%;Meta 的這一比例則預計從 9% 跳升至 19%。

當前,大量資本支出仍停留在"在建工程"(Construction in Progress,CIP)科目,尚未轉入固定資產並開始計提折舊。這一會計機制在客觀上延遲了資本支出對淨利潤和利潤率的衝擊,但這種延遲並不意味着壓力的消失,而是壓力的積累。

數據顯示,甲骨文、Meta 和谷歌的在建工程餘額在過去一年內分別增長了約 200%、約 90% 和約 55%。隨着這些在建工程陸續完工並轉入固定資產,折舊費用將在未來數年內加速釋放,屆時對利潤率的衝擊將更為集中和顯著。