Oracle Without a Plan B: A High-Stakes Gamble on Computing Power to Challenge AWS

甲骨文發佈 Q4 FY2026 財報,營收與 EPS 超預期,IaaS 收入同比增 93%,RPO 大幅增至 6380 億美元。但全年資本支出達 557 億美元超指引,且計劃 FY2027 融資 400 億美元(含 200 億增發),引發股東稀釋擔憂。儘管 AI 需求旺盛,市場因高額 CapEx 及稀釋風險導致盤後股價跳水超 10%。

6 月 10 日美股收盤後,甲骨文發佈了一份幾乎所有核心指標都超預期的 Q4 FY2026 財報——營收 191.8 億美元,同比增長 21%,超過華爾街 191 億的共識預期;Non-GAAP EPS 2.11 美元,比 1.96 美元的共識高出近 8%。

盤後股價的反應卻是跳水超 10%。當天納指本身就跌了近 2%,CPI 數據創三年新高,大盤承壓。但甲骨文的跌幅遠超指數,説明市場讀到的不只是宏觀噪音。

數字很漂亮,但投資者讀的不是數字

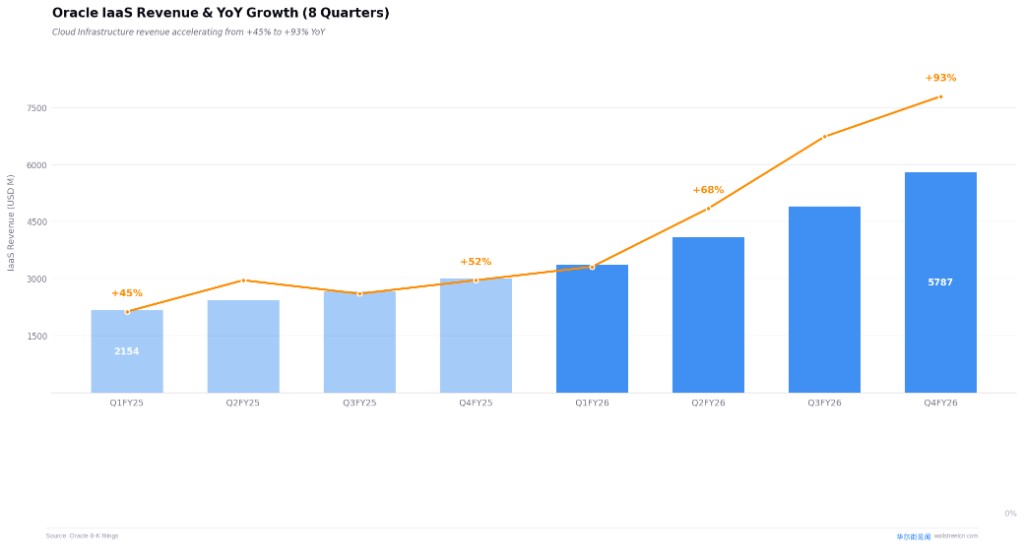

先看增長側。IaaS(雲基礎設施)收入 57.9 億美元,同比增長 93%。過去八個季度的增速序列是這樣的:45%、52%、49%、52%、55%、68%、84%、93%——在基數不斷膨脹的前提下仍在加速,這在大型科技公司中極為罕見。

RPO(剩餘履約義務)從上季度的 5530 億美元增至 6380 億美元,單季增加 850 億。管理層在電話會上明確表示,Q3 和 Q4 的 RPO 增量"幾乎全部來自大規模 AI 合同"。

這些數字放在一起,講的是一個需求極度旺盛的故事。但市場當晚關心的不是需求有多強,而是滿足這些需求要付出多少代價。

FY2026 全年資本支出達到 557 億美元,大幅超過此前 500 億美元的指引。Q4 單季 CapEx 就燒了 159 億。與此同時,管理層宣佈 FY2027 計劃再融資 400 億美元,其中 200 億來自 ATM(按市價增發),其餘通過債務。200 億增發意味着對現有股東的直接稀釋,這是盤後拋售的導火索之一。

客户自己買 GPU,甲骨文只管運營

電話會上最值得注意的信息之一,是 BYOH(Bring Your Own Hardware)模式的進展。

所謂 BYOH,就是客户自己掏錢購買 GPU 或者預付大額資金,然後把硬件交給甲骨文在其數據中心運營。截至本季度,通過這一模式累計流入的客户投資已達 750 億美元。

這筆錢不算在甲骨文的 CapEx 裏,但產生的運營收入計入 IaaS 收入。

換句話説,甲骨文 正在嘗試一條"輕資產化"的路徑——讓客户承擔硬件購置成本,自己賺運營費用。CEO Clay Magouyrk 在電話會中提到,當前 GPU 利用率達到 97.5%。更有意思的數據是:到期的 GPU 租約中,49% 的客户選擇續約並保留了 92% 的 GPU,剩餘未續約的 GPU 被立即轉售給了等候名單上的客户。

管理層給出的項目級投資回報率是"接近 30%"。如果這個數字可信,BYOH 模式的確可以在不大幅擴張資產負債表的前提下驅動 IaaS 增長。

但需要注意一點:公司層面的 Non-GAAP 營業利潤率為 44.8%,這個數字被高利潤率的傳統 Software 業務拉高。純 IaaS 的利潤率大概率低於公司平均水平。

管理層給出的 IaaS 長期目標利潤率是 30-40%——這本身就暗示當前利潤率尚未到達這個區間。

557億的CapEx告訴我們什麼

把 CapEx 放在收入旁邊看:FY2026 資本支出 557 億美元,收入 674 億美元,CapEx/收入比達到 83%。經營性現金流 320 億美元(同比增長 54%),但完全被 CapEx 吞噬,全年自由現金流為負 237 億美元。

總負債從 926 億增至 1295 億美元,一年增加了 40%。2025 年 11 月,Barclays 將甲骨文的債務評級下調至 underweight,警告其可能滑向 BBB-——這是投資級的最後一道門檻。不過 CreditSights 在 2026 年 4 月給出了相反的判斷,將甲骨文信用升級至 Outperform,邏輯是 RPO 提供了充足的遠期收入錨點。

管理層在電話會上做了一個承諾:2026 日曆年不再新增債務。FY2027 的 400 億融資中,一半來自 ATM 增發,一半來自債務,但新債要等到 2027 年才會發行。這個表態試圖在增長與槓桿之間畫一條線,投資者買不買賬還有待觀察。

把這 400 億拆開看,結構比表面數字複雜。2026 日曆年初甲骨文已經完成了兩筆大額融資:一是 250 億美元高等級無擔保債券(2 月初一次性發行,Goldman 主導,吸引了 1290 億超額認購,期限從 3 年到 40 年分八檔);二是 50 億美元強制可轉換優先股(6.50% 票息,轉換價約 160 美元,Citi 主導,同樣多倍超額認購)。

這意味着 2026 日曆年的 450-500 億融資計劃已基本執行完畢。電話會上提到的 FY2027 "400 億"如果包含已授權但尚未使用的 200 億 ATM 增發額度,那實際增量新債上限只有 200 億,而且管理層承諾 2026 日曆年不再發債。換句話説,信用市場面臨的新增供給壓力比"400 億"這個數字暗示的要小得多。

另一個容易忽略的細節:50 億強制可轉換的稀釋效應是延遲的,到期才強制轉股;而 ATM 增發是持續稀釋但節奏靈活,管理層可以根據股價擇機出售。兩者對股價的衝擊機制不同——前者是遠期確定性稀釋,後者是近期不確定性壓力。

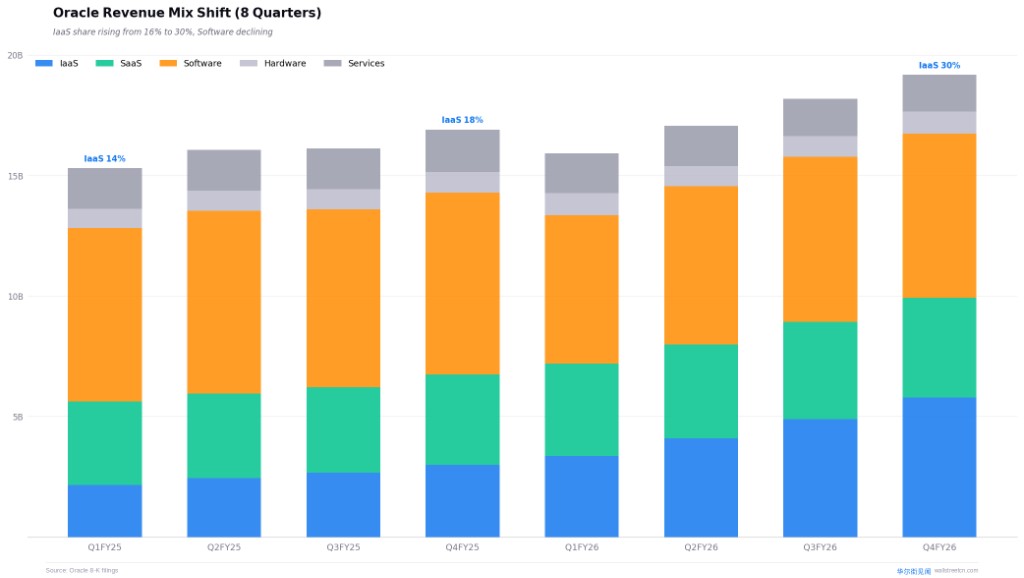

收入結構的變化也值得關注。傳統 Software 業務本季同比下滑 2%,這是連續第二個季度負增長。SaaS 增速停留在 10% 上下已經八個季度。甲骨文 正在把幾乎全部的資源押注在 IaaS 這一條賽道上——如果 AI 算力需求不及預期,它缺少 Plan B。

6380 億美元訂單夠花幾年

RPO 6380 億美元是個天文數字。拿它除以年化 IaaS 收入(約 231 億美元),理論上可以"填滿"27 年的產能。但大型企業合同不是這麼運作的。

管理層披露了 RPO 的期限結構:12 個月內確認收入的佔 12%,13-36 個月佔 34%,36 個月以上佔 54%。

大部分訂單要到三年後才能轉化為收入。短期收入增速更多取決於現有產能和新簽約的節奏,而非 RPO 的絕對規模。

另一個未解答的問題是取消條款。管理層沒有披露這些大型 AI 合同的違約和取消條件。不過,在 BYOH 模式下,客户已經預付了真金白銀或者購買了硬件,沉沒成本較高,大規模取消的可能性不大。

FY2027 收入指引維持 900 億美元不變,隱含 34% 的增長。Q1 指引收入增長 27-29%,Cloud 增長 58-64%。管理層同時將 Non-GAAP EPS 指引上調至 8.05 美元。

接下來看什麼

FY2027 有三個關鍵觀察點。

第一,Q1 IaaS 增速能否維持在 90% 以上。如果增速開始放緩,市場對 6380 億 RPO 的信心會迅速打折。

第二,BYOH 模式佔比是否繼續擴大。如果客户預付和自購 GPU 的規模持續增長,甲骨文 的自有 CapEx 壓力會減輕,自由現金流也有望更快回正。

第三,信用評級走向。Barclays 和 CreditSights 的分歧反映了市場對甲骨文資產負債表的兩種解讀。如果評級機構進一步下調,甲骨文 的融資成本將上升,直接侵蝕利潤率。

管理層給出了 FY2030 的長期目標:收入年複合增長 31%,EPS 年複合增長 28%。如果兑現,甲骨文 五年後的收入規模將接近 1800 億美元,與當前 AWS 的體量相當。這是一個極其激進的目標,能否實現取決於 AI 算力需求是否如管理層預期的那樣持續爆發。

財報前 5 家投行上調了對甲骨文的估值預期,其中 TD Cowen 給出的 300 美元定價最為激進。但當晚的股價走勢説明,至少在短期內,市場在意的不是甲骨文能不能繼續高增長,而是這份增長要燒掉多少錢。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。