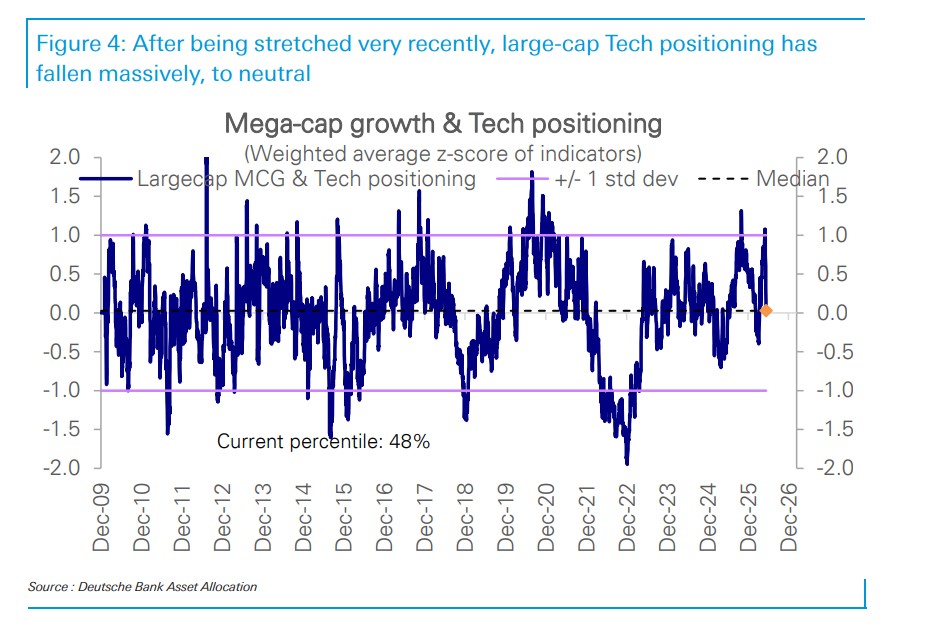

经过两周调整,美国大型科技股仓位已经回落至 “中性水平”、甚至略低于盈利增长

德意志银行策略更新显示,美股大型科技股仓位已从极度拥挤回落至中性甚至略低水平。过去两周标普 500 回调近 5%,主要受纳指和 Mag 7 下跌拖累,而小盘股等表现强劲。资金流数据显示市场并非全面撤出股票,而是重新平衡了大型科技股的持仓结构。

美股这轮回调的关键,不在指数跌了多少,而在最拥挤的大型科技交易被快速降温。

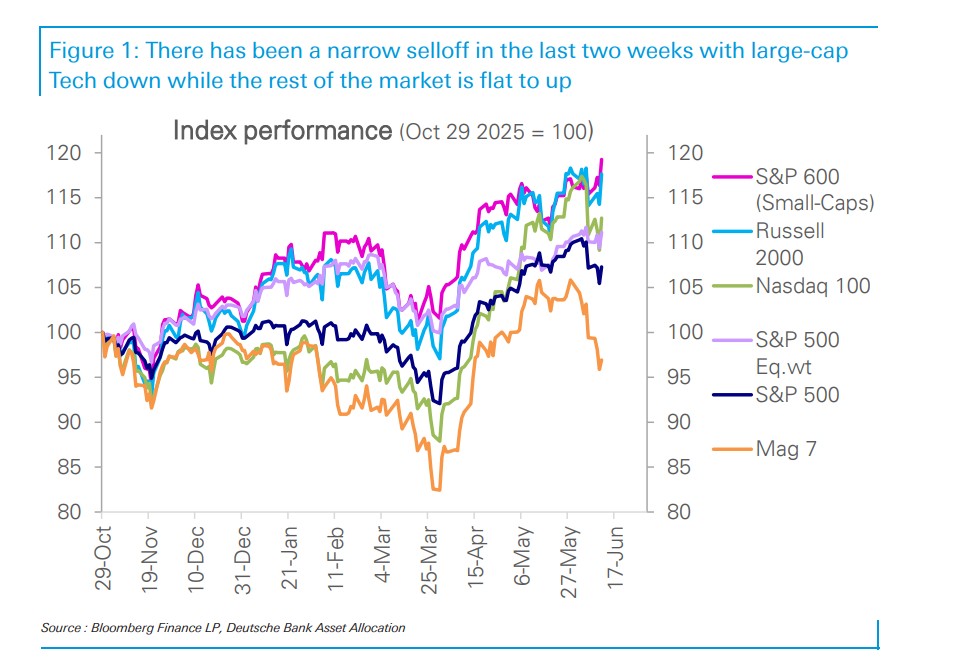

据追风交易台消息,6 月 12 日,德意志银行证券发布全球资产配置策略更新,跟踪截至 6 月 11 日前后的投资者仓位、期权、期货和基金流。过去两周,标普 500 回撤近 5%,但这不是全市场一起下跌:纳斯达克 100 跌 7%,Mag 7 跌 10%,标普 500 其余部分和小盘股反而升至纪录高位。

策略师 Parag Thatte 等在上述更新中写道:“仅仅一周前,大型科技仓位还显得拥挤、要求很高;但现在回到中性后,情况已经不是这样。”

仓位数据给出的变化很直接。美股总体仓位从历史 66 分位降至 34 分位,由小幅超配转为小幅低配;几乎全部降幅来自大型科技,后者从 97 分位跌到 48 分位。标普 500 非科技部分的仓位仍在低位横盘。

资金流又给了另一面。股票基金单周流入 315 亿美元,为两个月高位;科技行业基金在下跌中流入 123 亿美元,创下纪录。也就是说,市场不是在全面撤出股票,而是在把此前最拥挤的大型科技仓位重新打散。后续路径仍可能颠簸,变量集中在 6 月 FOMC、股票发行潮担忧和伊朗战争相关头条风险。

纳指和 Mag 7 承担了主要跌幅,小盘股没有跟跌

这轮回调的形态很窄。

过去两周,标普 500 跌近 5%。这个幅度接近 “小型抛售” 每隔几个月出现一次的典型节奏。但内部结构分化很大:纳斯达克 100 跌 7%,Mag 7 跌 10%;标普 500 等权指数、标普 600 小盘股和罗素 2000 没有同步下跌,反而走向纪录高位。

这说明压力主要集中在大型科技和超大盘成长股,而不是市场风险偏好整体崩塌。

仓位从 97 分位跌到 48 分位,拥挤交易被迅速松开

这次调整最核心的数据,是大型科技仓位的断崖式回落。

大型科技仓位从历史 97 分位降至 48 分位。48 分位接近历史中位数,也就是中性附近。与此同时,美股总体仓位从 66 分位降至 34 分位。

大型股整体仓位降至 45 分位,略高于中性;小盘股仓位为 54 分位,也只是略高于中性。真正变化剧烈的,是此前处在历史区间顶部的大型科技。

科技股相对标普 500 其他成分股的表现,也从长期趋势通道顶部回到中部。换句话说,过去一段时间科技股跑得太快、仓位太满,这两周同时被修正。

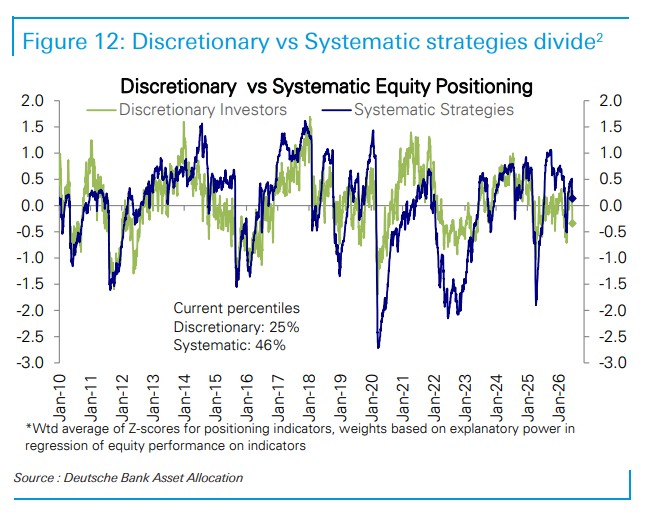

主观投资者先降温,期权和情绪也同步转弱

拆开投资者类型看,主观类资金降温更明显。

主观投资者仓位降至-0.34 个标准差、历史 25 分位,从小幅超配转为明显低配,来到过去 15 个月区间底部。系统性策略仓位也下降,但仍在 0.14 个标准差、历史 46 分位附近,接近中性。

期权市场也在退烧。看涨/看跌成交量比率的 5 日均值降至 41 分位,单股、指数和 ETF 期权的净看涨成交量都在下降。此前一周净看涨成交量最高的一篮子股票,本周明显跑输大盘;高空头股票篮子也跑输,但幅度小一些。

投资者情绪转得更快。AAII 多空差降至历史 10 分位,为十周以来最悲观,并连续第四周处于偏空状态。看空回应升至 93 分位,看多回应降至 25 分位,中性回应降至 14 分位。

这组数据说明,仓位回落不只发生在指数层面,也发生在期权交易、情绪调查和主观资金配置里。

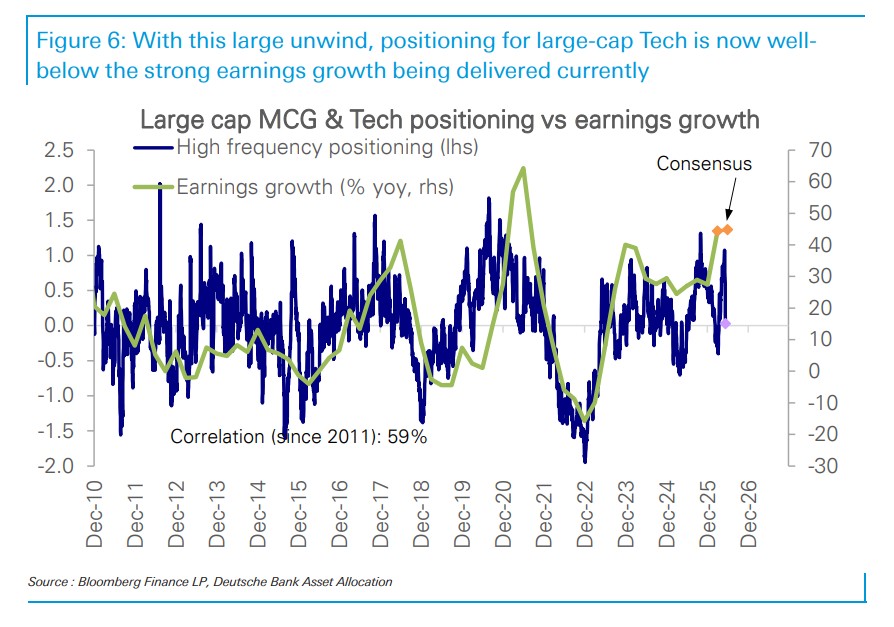

大型科技不再 “仓位压过基本面”

大型科技仓位之所以重要,是因为它此前太拥挤。

现在仓位回到中性后,与 “十几个百分点中段” 的盈利增长更匹配。这个增速接近长期趋势增速 11%,但明显低于一季度 44% 的盈利增长。自下而上共识仍预计二季度盈利增长保持强劲,不过对可持续性的担忧还会存在。

这里的关键不是盈利无风险,而是仓位不再要求基本面继续超预期。过去的问题是:仓位已经站在很高位置,盈利还必须继续交出强劲数据。现在压力小了。

标普 500 剔除大型科技后的部分也类似。非科技仓位仍然很低,低于宏观数据和盈利增长所对应的水平;而这两个基本面变量都在改善。

钱没有撤离股票,科技基金反而创纪录吸金

资金流没有配合 “全面撤退” 的叙事。

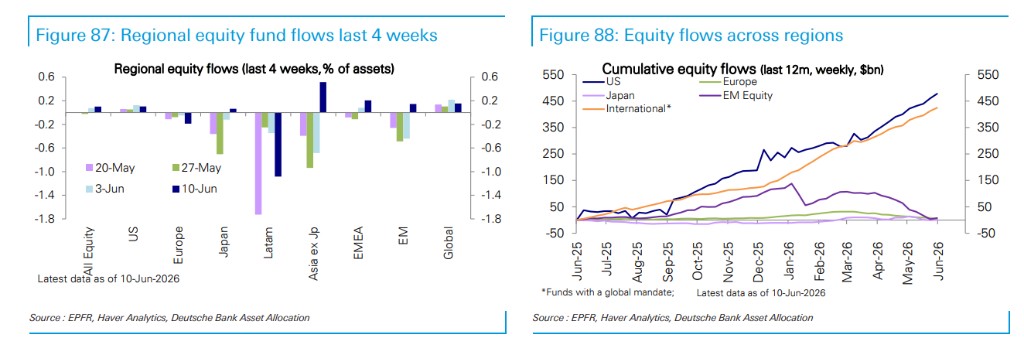

最近一周,股票基金流入 315 亿美元,为两个月最高。主要流向美国股票基金,单周流入 174 亿美元;全球广泛配置基金流入 119 亿美元。

亚洲除日本外股票基金流入 79 亿美元,其中韩国流入 59 亿美元。新兴市场股票基金两个月来首次转为流入,规模 45 亿美元。但中国股票基金仍流出 21 亿美元,已经连续第 11 周流出,只是本周流出速度放缓。欧洲股票基金流出 39 亿美元,连续第二个月承压。

行业基金里,科技最突出。科技行业基金在下跌中流入 123 亿美元,创纪录。电信流入 11 亿美元,金融流入 10 亿美元,医疗保健流入 7 亿美元,工业流入 3 亿美元。消费品流出 14 亿美元,材料流出 10 亿美元,能源、公用事业和房地产也有小幅流出。

债券基金流入 208 亿美元,仍然强劲,但大约只有前一周纪录流入的一半。黄金基金流出 26 亿美元,连续第四周流出。货币市场基金流出 25 亿美元,为六周来首次流出。

非科技仓位仍低,轮动基础还在

大型科技仓位回到中性,不代表其他板块仓位已经抬起来。

广义科技仓位为-0.15 个标准差、历史 37 分位,已小幅低配;大型科技本身则在 48 分位,接近中性。

周期板块仓位更低。周期股整体在 11 分位,周期相对防御的仓位差在 8 分位。金融仓位只有 6 分位,材料为 1 分位,工业周期为 15 分位,消费周期为 30 分位。能源从超配回落至中性附近,但仍在 67 分位。

防御板块相对更高。房地产仓位为 89 分位,仍处于超配;公用事业为 58 分位,略高于中性;医疗保健 49 分位,接近中性;必需消费品 36 分位,小幅低配。

这意味着,若市场继续从大型科技向其他板块扩散,仓位层面并不拥挤。真正低的是金融、材料、工业周期这些方向。

慢涨的前提没消失,但接下来会更颠簸

仓位回到中性后,市场上行阻力确实小了一些,但短期扰动也很集中。

下周 6 月 FOMC 可能推高利率波动率。框架中提到,这次会议的不确定性高于平时,涉及政策框架变化,以及取消前瞻指引的较高可能性。利率波动率上升通常会成为股票的短期逆风。

第二个扰动是股票发行。市场仍担心一波股票发行会挤占资金、拖累更广泛股市。但历史上,发行上行周期通常与强劲股市回报同时出现。

第三个变量是伊朗战争。当前市场已经计入相当温和的结果,因此头条风险偏向下行。如果局势解决,前期在 4 月至 5 月反弹中落后的板块和地区,可能获得进一步轮动。

系统性资金也不是单边满仓。波控基金权益配置降至 43 分位,不再满配,理论上还有加仓空间;但它们对波动和下跌更敏感。风险平价基金权益配置降至 20 分位,为 Liberation Day 以来最低。CTA 整体股票多头仍在历史区间上半部,约 57 分位至 58 分位,欧洲、美国和新兴市场均偏多,日本更温和。

所以,仓位修正后的市场不再像两周前那样拥挤,但也不是一条直线。更准确的状态是:大型科技压力阀被打开,资金仍在流入股票,非科技仓位还低;同时,利率波动、地缘头条和发行担忧会让行情反复。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。