The Financial Markets Are Flashing an Alarm Right Now, and New Fed Chairman Kevin Warsh Could Make Things Worse

金融市場因標普 500 估值過高和接近零的股票風險溢價而發出警報,這讓人想起了互聯網泡沫時代。新任美聯儲主席 Kevin Warsh 可能會通過減少中央銀行的資產負債表來加劇這一情況,這可能會推高長期國債收益率。儘管這可能使風險溢價變為負值,分析師對未來的盈利增長仍持樂觀態度,建議謹慎對待,而不是放棄股票

股市正處於歷史性的牛市之中。即使伊朗發生戰爭和通貨膨脹飆升,也未能顯著減緩 標普 500 指數 和 納斯達克綜合指數 的上漲。這兩個指數都表現出驚人的韌性,並繼續在上個月創下的歷史高點附近交易。

與此同時,Kevin Warsh 接管了美聯儲,並明確了他的議程,如他今年早些時候在參議院聽證會上所述。儘管中央銀行在本週的會議上維持利率不變,但減少美聯儲資產負債表的推動可能會在金融市場引發重大警報。以下是當前的情況,以及未來美聯儲的決策可能如何影響市場。

官方白宮照片,由 Daniel Torok 拍攝。

一個關鍵比率剛剛發出了重大警告信號

許多投資者都知道在投資時需要關注估值。以過高的價格投資於一家公司,無論管理層表現得多麼出色,長期內都很難產生強勁的股票回報。然而,目前許多標普 500 指數成分股的估值都很高。該指數的整體市盈率約為 22 倍預期。

股票並不是唯一的投資選擇。投資者還必須將股票投資與其他投資的潛在回報進行權衡。例如,投資者可以購買 10 年期國債,並獲得幾乎保證的回報。(如果美國政府違約,世界將面臨嚴重問題。)這就是為什麼國債收益率通常被稱為 “無風險利率”。

將股票的收益率(市盈率的倒數)與 10 年期國債的收益率進行比較,得出一個稱為股權風險溢價的指標。目前,標普 500 指數的市盈率約為 22 倍,10 年期國債收益率為 4.45%,股權風險溢價接近於零。

幾年前,股權風險溢價曾短暫觸及零,但上一次長期處於負值區間是在互聯網泡沫破裂前的時期。這應該是對投資者的重大警告信號,而 Warsh 可能成為推動風險溢價進入負值區間的催化劑。

Warsh 可能如何影響市場

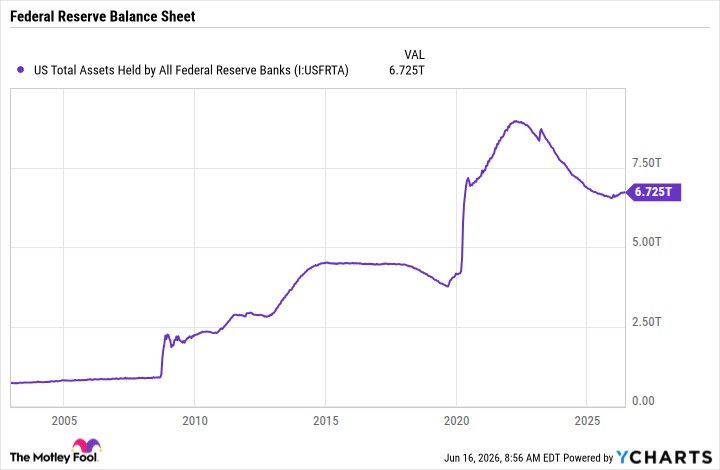

Warsh 對以往中央銀行決策的最大批評之一是,美聯儲在債券市場的活動過於頻繁。通過量化寬鬆,美聯儲曾將國債和抵押貸款支持證券的資產負債表規模推高至 9 萬億美元。雖然現在這一數字降至 6.7 萬億美元,但 Warsh 仍然認為這遠遠不合理。

美國所有美聯儲銀行持有的總資產數據來源於 YCharts

在 Warsh 的領導下,美聯儲可能會出售部分資產或讓一些債券到期而不再購買更多。大型市場參與者出售債券的淨效應是價格會下跌。當價格下跌時,收益率會上升。

量化寬鬆和緊縮對長期債券收益率的影響大於短期利率。短期利率與美聯儲設定的銀行間隔夜借貸利率關係更為密切。因此,如果 Warsh 能夠實施其貨幣政策議程的這一部分,投資者可能會看到無風險利率從這裏上升。

對股票投資者的後果是,如果股票價格或盈利預期沒有變化,股權風險溢價可能會漂移到負值區間。

一個警報,但並不是放棄股票的信號

負的股權風險溢價並不一定意味着股票在未來會表現不如債券。這是因為債券購買的收益率不會改變。你購買債券並在每次利息支付中收取相同的金額。另一方面,投資者通常購買股票是希望基礎業務能夠從一年到下一年產生更多的每股收益。

目前,投資者對進一步盈利增長的前景非常樂觀。分析師預計 2026 年標普 500 指數的整體盈利增長為 23.2%,2027 年為 16.2%。這遠高於歷史平均水平的約 7%。

即使在互聯網泡沫破裂前,股權風險溢價也在多年內保持負值,直到市場達到頂峯。事實上,直到盈利能力惡化的跡象出現後,市場才開始重新評估相對於無風險利率的股權定價。

也就是説,為一家優質公司支付溢價價格是值得的,如果管理層能夠執行業務的潛力。目前,投資者需要對高估值保持謹慎,尤其是相對於國債收益率,但這不應阻止他們以合理價格購買高質量的股票。