SemiAnalysis:台積電真正的護城河不在製程,而是 EDA/IP 生態系統

SemiAnalysis 指出,台積電的核心壁壘並非先進製程,而是其龐大的 EDA 與 IP 生態系統。通過整合主要廠商並建立超 9.3 萬項認證 IP 庫,台積電大幅降低客户流片風險並提高遷移成本,形成強大正反饋機制。這使得三星和英特爾在代工競爭中面臨不僅是製程,更是生態系統的對抗。

7 月 8 日,知名半導體研究機構 SemiAnalysis 連發八條推文指出,台積電真正難以複製的競爭壁壘,並非先進製程、EUV 光刻機或良率優勢,而是圍繞晶圓廠構建的 EDA 與 IP 生態系統。

該機構認為,市場長期將台積電的優勢歸因於 PPA(性能、功耗、面積)優化,但決定客户去留的關鍵,在於整個設計風險體系能否隨晶圓廠遷移。台積電的生態持續降低客户流片風險,同時大幅提高轉換供應商的綜合成本。

因此,三星代工與英特爾代工面臨的不僅是製程競爭,更是生態系統的對抗。客户不會因對手宣稱更優 PPA 而輕易換廠,遷移意願取決於設計工具與 IP 資產的完整可移植性。

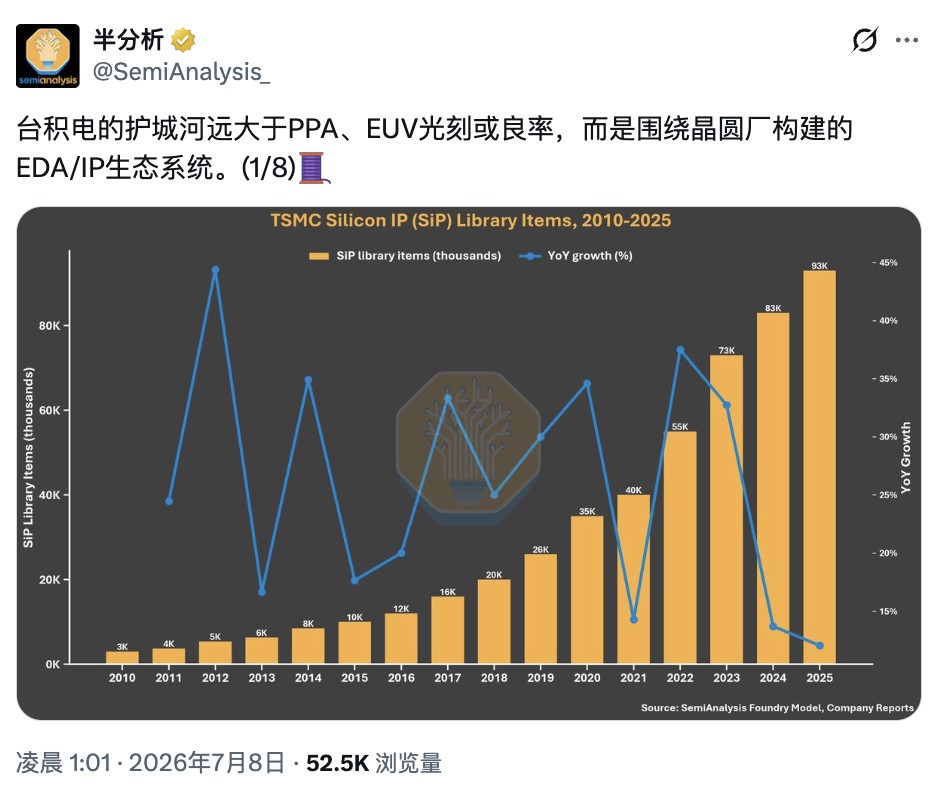

從 3000 到 9.3 萬,認證 IP 庫構築生態壁壘

SemiAnalysis 認為,台積電護城河最直觀的體現,是其不斷擴大的認證 IP 生態。

數據顯示,台積電 Open Innovation Platform(OIP)已將 Synopsys、Cadence、Arm、Rambus、Alphawave 等 EDA 及 IP 廠商整合進統一的預驗證流片網絡。其認證硅 IP 庫規模也由 2010 年的約 3000 項增長至 2025 年的 9.3 萬項,15 年擴大逾 31 倍,覆蓋 SerDes、HBM、PCIe、UCIe、存儲器接口以及 Chiplet 互連等關鍵模塊。

這些經過預認證的 IP,大幅降低了客户在台積電流片的設計風險,同時顯著提高了遷移至其他晶圓廠的成本。

SemiAnalysis 指出,這形成了一套持續強化的正反饋機制:晶圓廠藉助 EDA/IP 生態增強客户黏性,而 EDA 廠商則通過獲得工藝認證吸引更多設計項目,進一步鞏固自身市場地位。三星和英特爾真正需要複製的,並非某一個先進節點,而是這一長期積累形成的生態循環。

180 億美元市場,三巨頭構築行業底座

這一生態背後,是高度集中的 EDA 產業。根據 SemiAnalysis 統計,2025 年全球 EDA 及 IP 市場規模約 180 億美元,預計 2030 年將擴大至 280 億至 300 億美元。

其中,Synopsys、Cadence 以及 Siemens EDA 三家公司合計佔據超過 85% 的市場份額。按 2025 財年口徑計算,Synopsys(含 Ansys)營收約 80 億美元,Cadence 約 53 億美元,Siemens EDA 約 22 億至 25 億美元。

過去十年,EDA 行業保持持續增長,年複合增速約 13%,明顯高於同期半導體研發投入增速。自 2018 年以來,兩者差距進一步擴大,背後主要受 AI 芯片開發、先進節點驗證複雜度提升以及硬件仿真需求快速增長推動。

SemiAnalysis 援引 Synopsys CEO Sassine Ghazi 此前觀點稱,AI 帶來的設計複雜度正推動半導體研發投入佔行業銷售額的比例由約 6% 向 9% 提升,使 EDA 廠商既受益於研發預算擴張,也受益於驗證流程增加、AI 輔助設計工具以及先進節點定價能力提升。

真正鎖住客户的是設計風險,而非 PPA

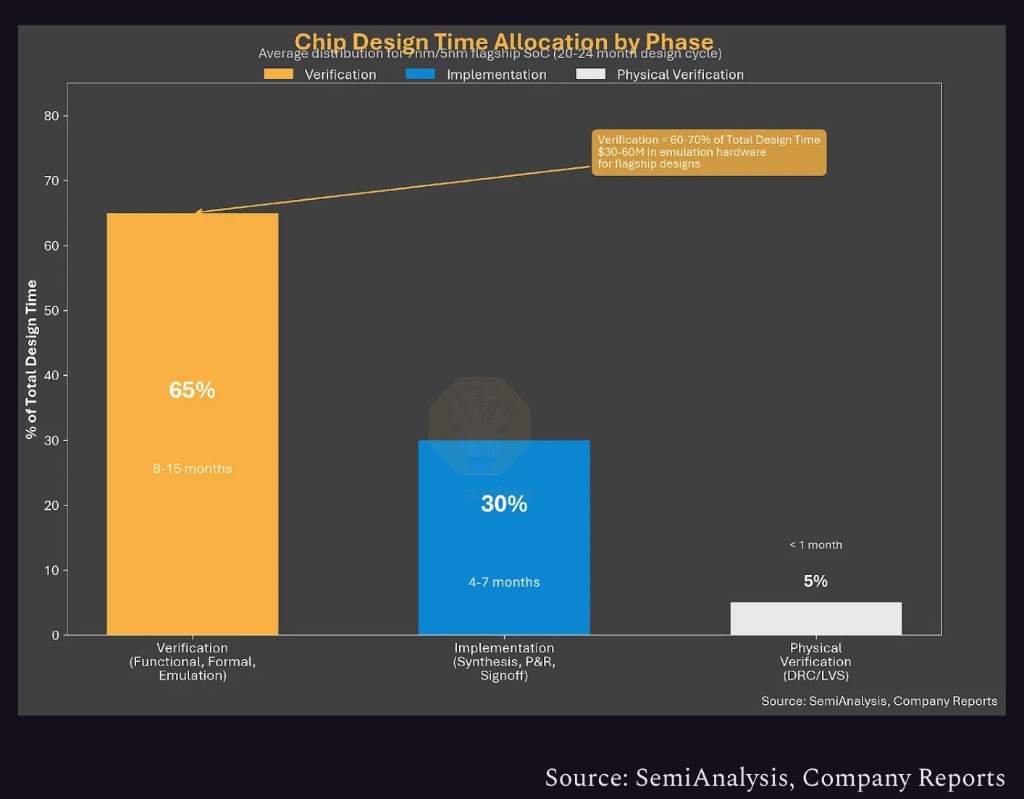

在 SemiAnalysis 看來,先進製程競爭的核心,並不是性能指標,而是設計風險。

報告指出,在先進節點,一次重新流片成本通常高達 5000 萬至 1 億美元,同時可能導致產品上市時間延後 6 至 12 個月。因此,對於大型芯片設計公司而言,降低設計失敗風險往往比獲得幾個百分點的 PPA 提升更加重要。

從 RTL 綜合、佈局佈線,到籤核分析、物理驗證,現代芯片設計流程已形成高度耦合的工具鏈。任何一個核心 EDA 工具發生變化,都可能導致後續全部驗證流程重新執行。報告指出:"整個流程本身就是鎖定所在。"

同樣,經過台積電認證的 SerDes、HBM、PCIe 等 IP 模塊均與工藝設計套件(PDK)深度綁定。如果客户希望將旗艦 ASIC 遷移至其他晶圓廠,不僅需要重建 EDA 工具鏈,還必須重新完成大量 IP 驗證工作。

因此,SemiAnalysis 認為,台積電真正的競爭壁壘並非單一製程優勢,而是由 EDA 認證、IP 驗證以及 PDK 共同構成的一整套"設計風險體系"。

競爭對手追趕的不只是先進節點

這也解釋了為何三星代工和英特爾代工的追趕難度遠高於外界想象。

SemiAnalysis 指出,即便競爭對手未來能夠在製程指標上縮小差距,仍需重建與 EDA 廠商、IP 供應商之間歷經數十年積累形成的合作體系,而這遠比提升晶體管性能更加耗時。

報告還以英特爾代工為例指出,其此前將外部客户重點由 18A 調整至 18A-P 及後續節點,使原本圍繞 18A 開發的部分 IP 推遲商業化,也拖累了相關 EDA 廠商的 IP 收入。這反映出,晶圓廠路線圖一旦調整,不僅影響製造本身,還會沿着 EDA 與 IP 生態向整個產業鏈傳導,進一步強化客户對成熟生態的依賴。

SemiAnalysis 認為,在先進製程時代,決定晶圓代工競爭格局的已不只是 PPA、EUV 或良率,而是誰能夠建立起一套讓客户"不願遷移、也不敢遷移"的完整設計生態。這也是台積電最難被複制的競爭優勢。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。