一日飙涨超 10% 背后:阿里云 AI 商业化加速兑现,阿里迎来预期差修复时刻

媒体援引阿里截至 6 月的第一财季前瞻称,当季整体电商业务利润稳健、恢复增长,淘宝闪购减亏快于市场预期。这被视为周三阿里股价大涨的导火索。瑞银判断,市场将重新聚焦于阿里有价值的 AI 资产和 AI 增长逻辑。KraneShares 认为,股价核心驱动力在于市场对阿里云业务预期的实质性改善。

阿里巴巴股价单日大涨,核心并非单纯情绪修复,而是市场开始重新定价其云业务和 AI 商业化潜力,同时下修对即时零售亏损的担忧。

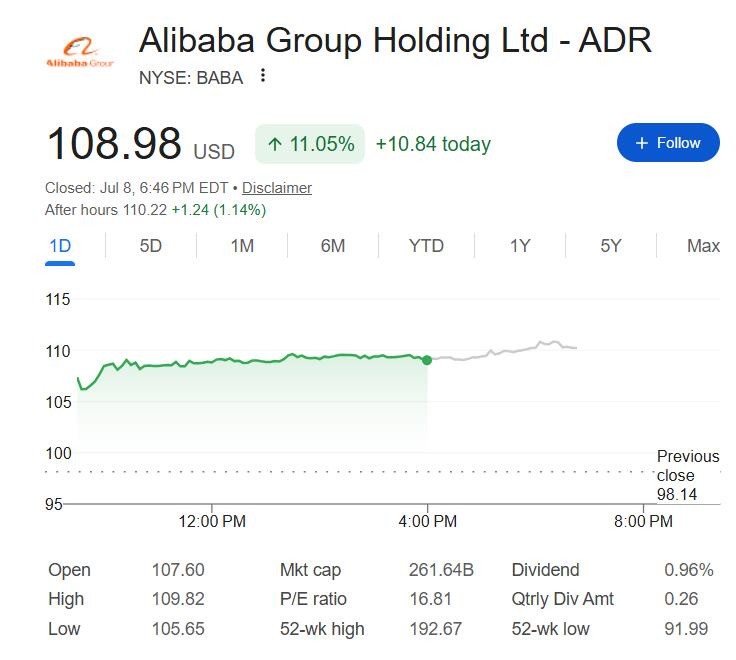

7 月 8 日周三,阿里巴巴美股收涨约 11%,报 108.98 美元,港股涨 12%,领涨中概科技股和恒生科技指数成分股。恒生科技指数当日涨约 5%,京东和百度美股也分别上涨超 4% 和近 5%。

导火索来自阿里截至 2026 年 6 月的第一财季盈利前瞻。据界面新闻获悉,阿里 2027 财年第一财季前瞻显示,整体电商业务利润稳健并恢复增长,淘宝闪购减亏快于市场预期,补贴下降过程中市场份额保持稳定,单位经济效益差距也在收窄。

投行的表态进一步放大了市场反应。摩根大通称,阿里本季度业绩可能好于市场担忧,并自 2025 年 5 月以来首次上调其盈利预测。摩根士丹利预计阿里云收入增速将加快至 45%,维持 “增持” 评级,并将阿里列为亚太区首选持仓标的。对投资者而言,这场反弹的关键在于,盈利预测上调是否刚刚开始。

投行转向乐观,亏损收窄成为第一层催化

摩根大通在 7 月 8 日研报中称,阿里巴巴即将公布的 2027 财年第一季度业绩有望超预期,主要来自三条线索:外卖与闪购投资亏损快速收窄,云业务收入增速进一步加快且利润率环比改善,以及剔除春节获客支出影响后,其他业务亏损环比下降。

基于这一判断,摩根大通将阿里巴巴 2027 财年经调整每股收益预测上调 2%。这是该行自 2025 年 5 月以来首次上调阿里盈利预测。该行同时建议投资者在财报发布前做多,并维持阿里美股和港股 “增持” 评级,目标价分别为 205 美元和 200 港元,对应约 109% 和 86% 的上行空间。

即时零售是盈利弹性修复的核心。摩根大通预计,本季度闪购亏损将环比收窄至略高于 100 亿元人民币,上一季度约为 160 亿元。摩根士丹利的判断相近,其预计即时零售亏损约 100 亿元,低于此前预估的 180 亿元,主要受平均订单价值提升带动的单位经济效益改善。

这意味着,市场此前最担心的补贴压力,正在出现边际改善。瑞银分析师 Kenneth Fong 也指出,阿里在即时商务补贴优化方面的进展快于预期,随着相关亏损压制因素逐步消退,市场将重新聚焦于其有价值的 AI 资产和 AI 增长逻辑。

云业务重回定价中心,45% 增速预期抬升估值锚

云业务是本轮重估的更大变量。摩根士丹利预计,阿里云本季度收入同比增速将达 45%,高于上季度 40% 的外部收入增速,并超越市场普遍预期。摩根大通也预计,2027 财年第一季度云收入同比增长约 45%,较上一季度 38% 进一步提速,全年增速预计达 47%。

增长动力主要来自 AI 需求和 MaaS,即模型即服务。摩根士丹利称,AI 相关收入持续保持三位数增长,此前设定的季度 ARR,即年化经常性收入 100 亿元人民币目标已提前实现。摩根大通则指出,2026 财年第四季度,AI 相关产品已占阿里外部云收入约 30%,且当前需求持续超过产能供应。

盈利能力也在改善。摩根士丹利预计,云业务 EBITA 利润率将由上季度 9% 扩张至 11%,受益于 4 月起执行的价格上调以及 MaaS 收入占比提升。该行维持云业务长期利润率 20% 的目标不变,认为利润率扩张路径仍然清晰。

KraneShares 分析师 Brendan Ahern 认为,阿里股价飙升的核心驱动力在于市场对阿里云业务预期的实质性改善,AI 相关收入加速增长正在打破外界对其云业务增长乏力的刻板印象。Jefferies 分析师 Thomas Chong 也表示,宏观逆风和消费信心疲软已反映在股价中,并预期阿里云在 AI 需求支撑下同比增速将加快且优于市场预期。

AI 商业化兑现,资本开支进入回报验证期

阿里云近期披露的数据,为投行上调预期提供了基础。阿里巴巴在最新财季中首次单独披露 AI 业务相关数据,显示阿里云外部商业化收入同比增长 40%,AI 相关产品收入占云业务比例升至 30%,AI 相关收入已连续多个季度实现三位数百分比增长。

市场调研机构 Frost & Sullivan 的报告也强化了这一判断。报告显示,阿里云在中国全栈 AI 云市场的占有率达 40.1%,高于百度,字节跳动旗下火山引擎与商汤科技的份额之和。以中国目前每日约 140 万亿 token 的消耗量计算,这一市场规模在两年内已增长逾 1000 倍。

资本开支的回报周期开始受到关注。阿里巴巴 2025 年资本开支达 1039 亿元人民币,重点投向大模型研发等 AI 基础设施。如今云端 AI 收入高速增长,意味着前期投入正加速转化为商业化收入,市场也开始重新评估其投入强度与未来回报之间的关系。

技术层面,阿里已将旗下 AI 服务整合至 Qwen 品牌之下,并持续迭代产品。最新发布的 Qwen 多模态大模型将视觉与语言能力统一为一体化智能体基座。对投资者而言,技术迭代本身不是估值的全部,关键在于它能否持续转化为云收入增长和利润率改善。

电商仍承压,但市场关注点已从收入转向利润

阿里电商业务仍面临压力。摩根大通预计,2027 财年第一季度客户管理收入同比下降 8%,反映消费环境疲软。国家统计局数据显示,4 月和 5 月线上实物商品 GMV 同比仅增长 0.2% 和 2.6%,5 月社会消费品零售总额同比下降 0.6%,为 2022 年四季度以来首次月度负增长。

“618” 购物节期间补贴力度加大,也对收入形成拖累。摩根大通称,商家激励计划对 CMR 形成 7 至 8 个百分点的拖累,高于上一季度约 6 个百分点的影响。摩根士丹利则预计,在同比可比口径下,CMR 增长 1% 至 2%,但受新会计准则影响,新口径下将下降约 7%。

不过,投行更关注利润端改善。摩根士丹利预计,中国电商核心 EBITA,不含即时零售,同比下降 3% 至 4%,但与 CMR 之间的差距因成本效率提升而收窄。综合即时零售后,中国电商整体 EBITA 预计同比下降约 2%。

这也是本轮市场反应的关键变化:收入端的压力并未消失,但亏损收窄速度快于预期,使投资者重新计算阿里的利润弹性。

估值仍低,财报将决定反弹能否延续

即便经历单日大涨,阿里股价仍处于较低位置。此次反弹前,阿里美股今年内累计下跌超 30%,较去年 10 月高点 192.67 美元回调约 49%,距离 2020 年超过 300 美元的历史高点仍有明显差距。

摩根士丹利将阿里目标价从 190 美元小幅下调至 180 美元,主要反映电商 EBITA 预测轻微下修,但仍维持 “增持” 评级。该行称,目标价对应 F28 财年市盈率 23 倍,而阿里当前估值约为 F28 财年市盈率 13 倍,仍具吸引力。

风险仍在。短期内,单日大涨后可能面临获利回吐。中期看,Qwen 模型训练相关费用仍可能维持较大规模,并随 token 使用量增长而上升。摩根士丹利预计,“其他业务” 分部亏损将从上季度约 210 亿元人民币收窄至约 165 亿元,但该分部 F27 财年总亏损仍估计为 720 亿元。

因此,8 月 28 日财报将成为关键验证点。若云业务增速,AI 收入占比,利润率改善和闪购减亏均能兑现投行预期,本轮反弹可能从估值修复进一步转向盈利预测上调驱动。若数据不及预期,市场对 AI 资本开支和电商补贴的担忧仍可能重新占上风。