PE 倍数创本轮 AI 牛市以来最低!美银称英伟达 “估值不合理”

美银认为,英伟达今年股价仅涨 3%,远落后于费城半导体指数 82% 的涨幅,估值存在” 不合理折价”。当前远期市盈率跌至 7 年最低(约 18 倍),隐含市场对其 2027/2028 年 EPS 高达 30-35% 的下行预期,而美银认为此假设站不住脚。市场过度担忧内存成本与 ASIC 竞争,却低估了英伟达定价权与护城河。

市场正在错误定价,英伟达的不合理 “折价” 正是黄金买点!尽管在人工智能领域占据绝对统治地位,英伟达今年迄今的股价仅上涨了 3%,远远落后于暴涨 82% 的费城半导体指数。美银认为,这种巨大的背离揭示了一个极具吸引力的买入机会。

据追风交易台消息,美银(BofA Securities)7 月 7 日研报的核心逻辑清晰:英伟达当前的估值折价,源于市场对内存成本、ASIC 竞争和持仓集中度的过度定价,而非基本面的真实恶化。

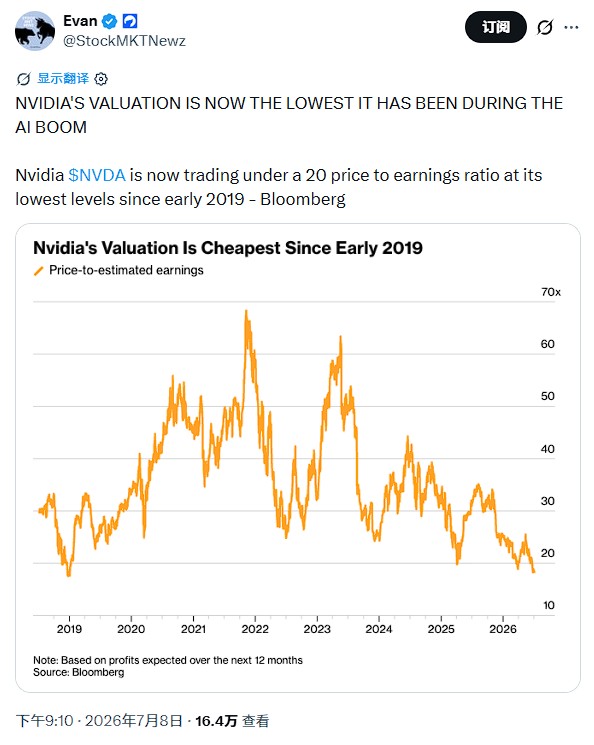

该行认为,市场当前对英伟达的估值隐含了对其 2027/2028 年每股收益(EPS)高达 30-35% 的 “不合理折价”,导致其远期市盈率跌至 7 年来的最低点(18 倍)。换言之,市场在为一个并不存在的风险买单。

值得注意的是,@StockMKTNewz 在社交平台 X 上发帖称,英伟达的估值现已成为人工智能热潮期间的最低水平,英伟达目前的市盈率低于 20,自 2019 年初以来处于最低水平。

与此同时,美银认为,市场过度担忧了内存成本上升、定制芯片(ASIC)竞争、拥挤的机构持仓以及资金使用效率,却完全无视了英伟达无可匹敌的定价权、高达 1190 亿美元的供应链承诺以及持续扩大的市场份额。

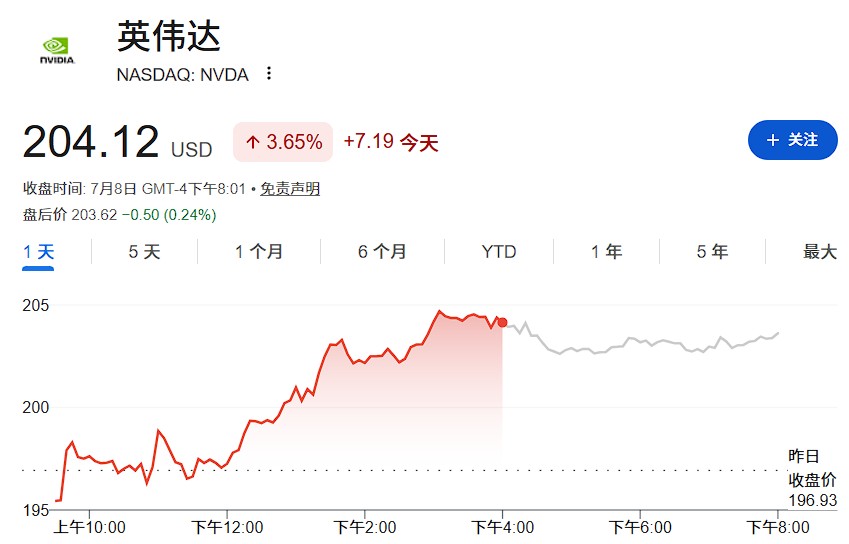

在 AI 数据中心支出超级周期尚未见顶、英伟达护城河持续加深的背景下,美银认为当前股价提供了一个"增强型买入机会",重申对英伟达的 “买入” 评级,目标价 350 美元,较当前 204.12 美元的股价隐含超 70% 的上行空间。

估值悖论:7 年最低市盈率,市场在为何折价?

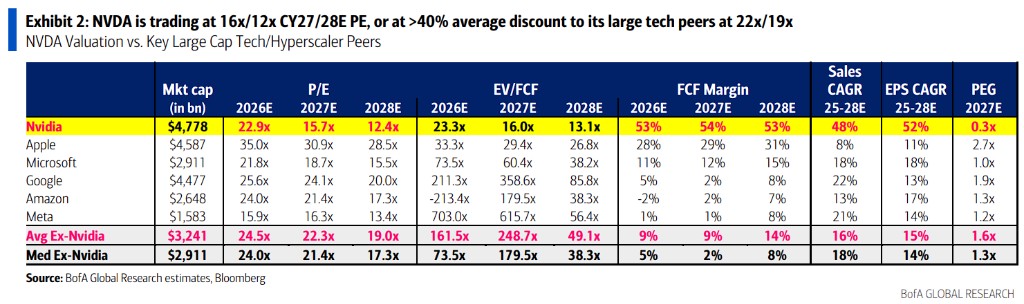

英伟达目前股价 195.55 美元,对应 2027 财年预期市盈率仅约21.5 倍(美银预测 EPS 为 9.09 美元),2028 财年更降至14.7 倍。这一估值水平,不仅是英伟达近 7 年来的历史低位,更与其大型科技同行形成了显著落差。

美银的比较数据显示,苹果、微软、谷歌、亚马逊、Meta 这五大科技巨头,当前平均以22 倍/19 倍的 2027/2028 年预期市盈率交易,比英伟达高出约 30-35%。

美银的核心论点是:英伟达面临的 AI 机遇与内存成本压力,与上述五家公司并无本质区别,却承受了额外的估值折价。

这一折价隐含的逻辑,相当于市场已经预先"定价"了英伟达 2027/2028 年 EPS 将出现 30-35% 的下行冲击——而美银认为这一假设根本站不住脚。

从 PEG(市盈率相对盈利增长比率)角度看,英伟达 2027 年 PEG 仅为0.3 倍,远低于苹果的 2.7 倍、微软的 1.0 倍、谷歌的 1.9 倍,性价比极为突出。

与此同时,美银认为,这种巨大的估值折价完全源于市场对内存成本和竞争论调的过度反应。即将到来的财报电话会议将成为一个关键的积极催化剂,有望进一步向市场澄清英伟达在产品、定价和供应链方面坚不可摧的护城河。

内存成本:冲击被高估,定价权被低估

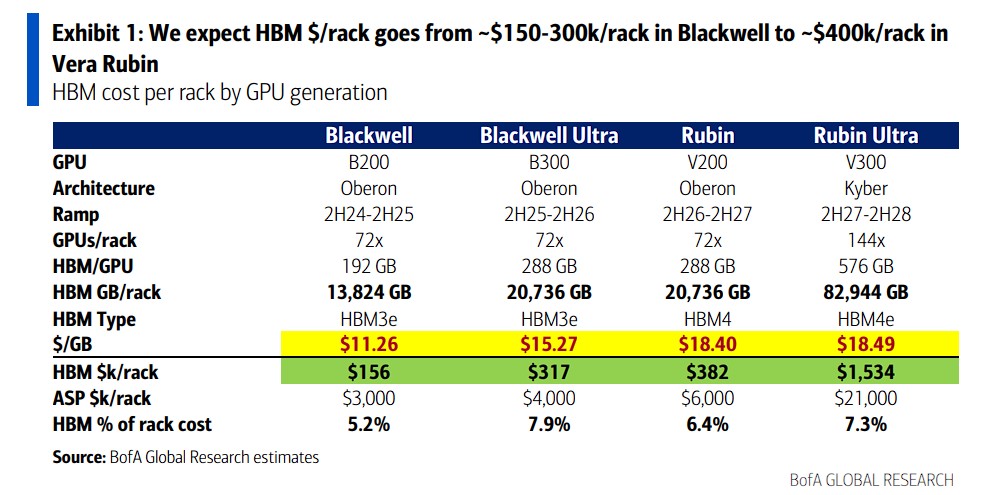

市场对英伟达毛利率的担忧,主要集中在高带宽内存(HBM)成本的持续上涨。美银认为,这一担忧同时高估了成本冲击,又低估了英伟达的定价能力。

数据揭示了真实的利润空间:从 Blackwell 架构升级至 Vera Rubin 架构,每机架的 HBM 成本增量约为20-30 万美元;然而,整个机架的售价预计将上涨200-300 万美元(从 Blackwell 的约 300-400 万美元/机架,提升至 Vera Rubin 的约 600-700 万美元/机架)。

价格上涨的驱动力不仅仅是内存,还包括升级后的 Vera CPU、NVLink 和 Quantum 以太网网络(这些组件均不需要 HBM 内存),以及一系列加速推理、降低首字节时间(TTFT)成本的软件功能。

英伟达还指出,Vera Rubin 相比 Blackwell 可实现:

-

每瓦性能提升约10 倍(推理 token 成本降低约 10 倍);

-

推理能力提升约3.3 倍;

-

训练能力提升最高5 倍。

此外,英伟达已通过内存、晶圆、封装和电力等领域超过1190 亿美元的预购承诺,构建了强大的供应链护城河。美银因此预计,英伟达毛利率将维持在70% 中段水平。

ASIC 竞争:700 倍增长的历史已给出答案

定制芯片(ASIC)对英伟达的威胁,是另一个困扰市场的核心问题。美银用一组数据直接回应:

-

谷歌 TPU 于2015 年推出;

-

亚马逊 Trainium 于2020 年推出;

-

Meta MTIA 于2023 年推出。

然而,自 2015 年以来,英伟达 GPU 加速器销售额已增长约700 倍。更值得关注的是,根据英伟达最新的分部披露,其对超大规模云厂商(Hyperscaler)的销售同比增长115%,约为云计算资本支出增速的2 倍,显示英伟达在超大规模客户中的钱包份额仍在持续扩大,而非收缩。

美银的逻辑是:ASIC 是为特定功能定制的窄域产品,仅在特定云厂商内部使用;而英伟达提供的是一个广泛可用、生态完善的通用平台。长期来看,美银预计英伟达将维持 AI 算力资本支出65-70% 以上的市场份额,剩余 30-35% 由 ASIC 和 AMD 等其他厂商分享。

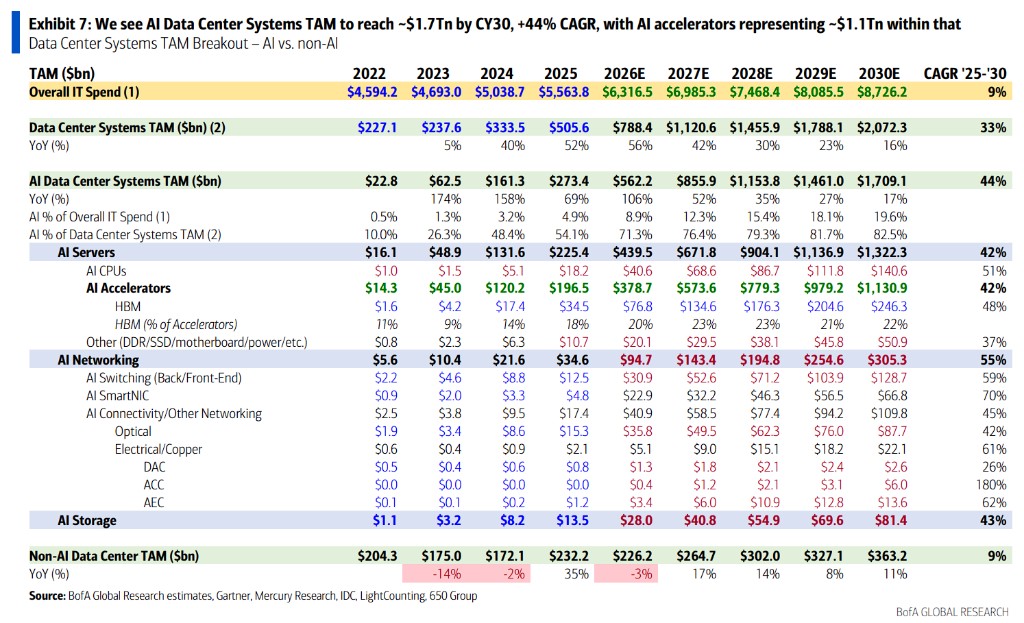

AI 市场空间:2030 年 1.7 万亿美元的盛宴

美银对 AI 数据中心市场的长期预测,为英伟达的增长持续性提供了宏观支撑。预测数据如下:

全球 AI 数据中心系统市场规模,预计从 2025 年的2730 亿美元增长至 2030 年的约1.7 万亿美元,复合年增长率(CAGR)达44%;

其中 AI 加速器(GPU/ASIC/XPU)市场,预计从 2025 年的约1970 亿美元增长至 2030 年的约1.1 万亿美元;

HBM 市场预计从 2025 年的345 亿美元增长至 2030 年的2463 亿美元,CAGR 达 48%;

AI 网络连接市场预计以45% 的 CAGR增长,至 2030 年达到1100 亿美元;

整体数据中心系统市场(含 AI 与非 AI)预计从 2025 年的5056 亿美元增长至 2030 年的约2.1 万亿美元,CAGR 为 33%,远超整体 IT 支出 9% 的增速。

在英伟达自身的 EPS 预测路径上,美银预计:2027 财年 EPS 达9.09 美元,2028 财年达13.27 美元,2030 财年 EPS 潜力超过25 美元。

两大潜在压制因素:持仓集中与生态投资

美银并未回避英伟达当前面临的两个真实压力。

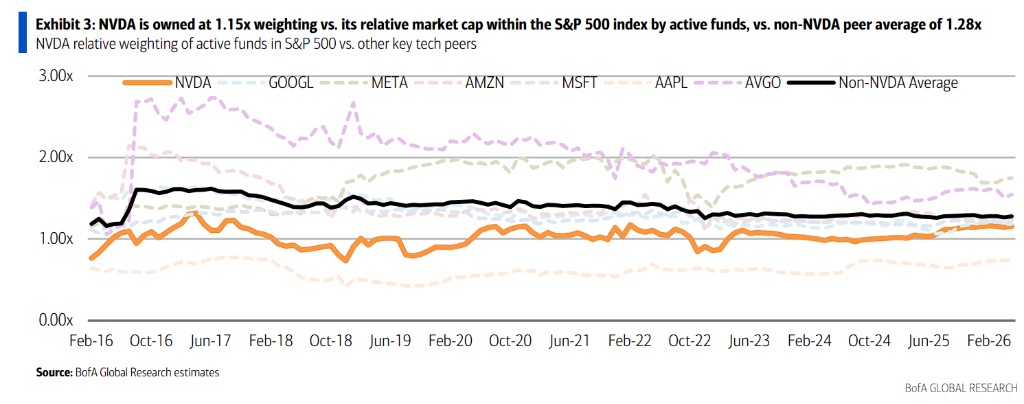

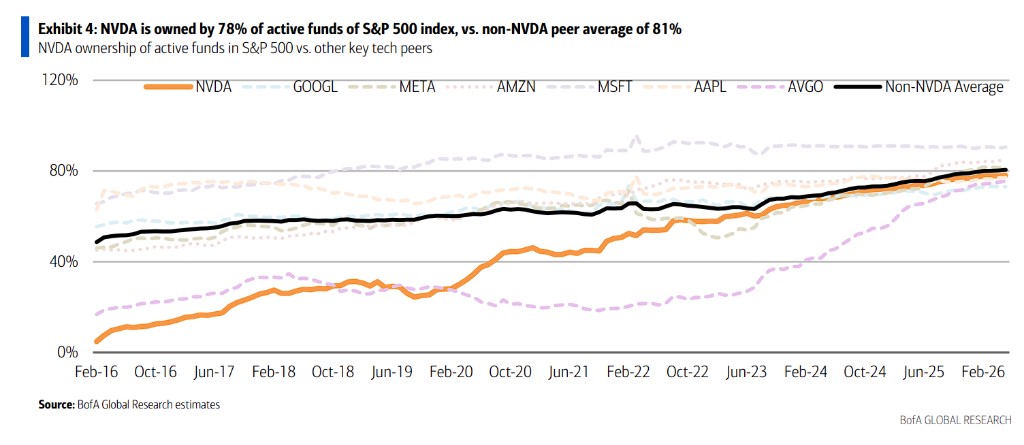

其一,机构持仓集中。

英伟达是标普 500 指数中市值最大的成分股,在主动管理型标普 500 基金中,持仓权重为其相对市值的1.15 倍,被78%的主动管理基金持有(非英伟达同类股票的平均持有比例为 81%)。美银认为,在市场消化新增科技股供给之前,这一持仓集中度将持续构成股价压力。

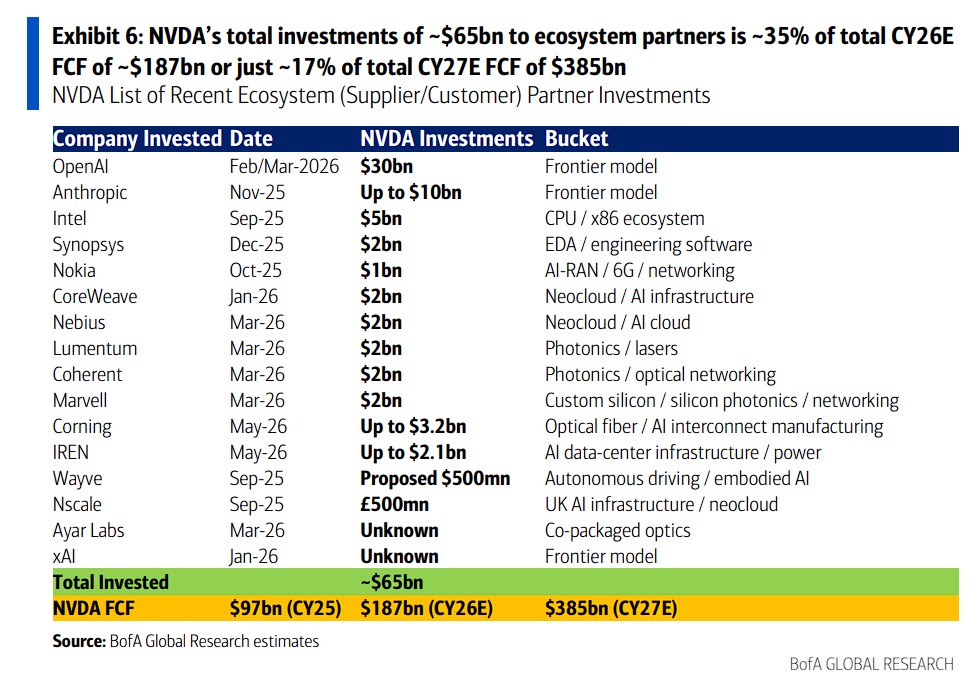

其二,生态系统投资规模。

英伟达近期对供应商和客户的投资总额约为650 亿美元,涵盖 OpenAI(300 亿美元)、Anthropic(最高 100 亿美元)、英特尔(50 亿美元)等多家公司。美银估算,这一投资规模约占 2026 财年预期自由现金流(约 1870 亿美元)的35%,或 2027 财年预期自由现金流(约 3850 亿美元)的约17%。

美银的结论是:这一投资构成"黄色预警",但不足以实质性损害股东回报能力——英伟达仍有充足空间提升分红和回购力度。