大摩上调联想评级:从 “内存逆风” 到 “服务器利润爆发”

摩根士丹利将联想集团评级从中性上调至增持,目标价由 14.20 港元大幅上调至 30.00 港元。报告指出,AI 驱动的需求改变了内存市场供需格局,使联想获得定价权,能将成本转嫁给客户并维持利润率。该行预计此趋势至少延续至 2026 年下半年,且 EPS 预测较市场预期高出约 20%。

AI 重塑内存市场格局,联想从周期压力受害者蜕变为定价权受益者,摩根士丹利大幅上调联想集团评级及目标价。

追风交易台消息,7 月 9 日,摩根士丹利 Howard Kao 团队将联想的中性评级上调至"增持",目标价由 14.20 港元大幅上调至 30.00 港元,较 7 月 8 日收盘价 22.32 港元有约 34% 上行空间。

报告指出,AI 驱动的需求已从根本上改变了内存市场的供需格局,使联想得以在保持利润率的同时,将更高的零部件成本转嫁给客户。该行预计,这一趋势至少将延续至 2026 年下半年。

摩根士丹利的调级在估值层面意义显著。该行 2027 财年至 2029 财年的 EPS 预测较市场普遍预期高出约 20%,主要差异来源于更强的利润率假设。

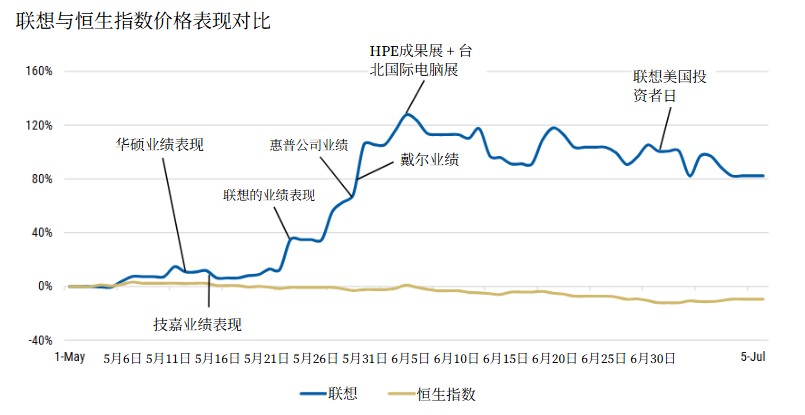

过去两个月,联想股价已累计上涨 82%,同期恒生指数下跌 9%。

芯片涨价改写 OEM 定价逻辑

本轮内存价格上涨周期与以往存在本质差异。

摩根士丹利指出,在以往的内存上行周期中,客户通常会预期价格下跌而推迟采购,这一行为直接限制了 OEM 厂商的转价能力,并最终导致利润率承压。

然而,AI 驱动的需求正在同时收紧 HBM、DRAM 及企业级 SSD 的供应,而新增产能需要数年而非数个季度才能完成建设、认证和量产爬坡。

摩根士丹利因此认为,当前环境应被视为行业供需关系的结构性转变,而非传统意义上的半导体周期波动。

这一转变深刻改变了客户行为。在 2026 年 ISC 高性能计算大会上,联想管理层表示,内存价格"可能永远不会回到"2025 年初的水平。管理层在 6 月 25 日于纽约举行的投资者日上重申了上述判断。

摩根士丹利认为,既然客户也已调整预期,不再期待内存价格短期回落,甚至可能加速采购以规避未来涨价风险,联想便获得了充分的转价空间,从而能够在不牺牲利润率的前提下完整传导更高的元器件成本。

摩根士丹利还指出,在当前环境下,确保内存供应的能力至少与价格同等重要。

联想在这方面拥有结构性优势,包括全球最大 PC 厂商地位带来的采购规模效应、长期供应商关系,以及接入中国国内内存供应链的渠道。

这些因素使联想能够比多数同行更有效地锁定零部件供应,同时维持更低的成本结构,从而在不必要发动价格战的情况下,优先保障利润率。

ISG 快速崛起,盈利结构加速转型

联想的盈利结构正在经历深层次变化,基础设施解决方案业务(ISG)的崛起是核心驱动力。

摩根士丹利预计,ISG 收入将从 2026 财年约 192 亿美元,在 2027 财年大幅增长 74% 至约 333 亿美元,并在 2028 财年和 2029 财年分别进一步增长 29% 和 26%,至 430 亿美元和 543 亿美元。

这一增长态势受益于企业服务器需求持续旺盛、超大规模数据中心持续投资、AI 服务器加速部署,以及高组件成本支撑的系统平均售价提升。

盈利贡献的转变幅度甚至将超过收入层面。

摩根士丹利预测,ISG 将从 2026 财年的接近盈亏平衡,增长至 2029 财年贡献集团约 35% 的利润,ISG 运营利润率届时将从 2026 财年的 0.4% 扩张至约 6.9%。

(ISG 业务规模的扩大及业务结构的优化有望推动利润提升,进而提高 ISG 的盈利能力)

(ISG 业务规模的扩大及业务结构的优化有望推动利润提升,进而提高 ISG 的盈利能力)

相比之下,智能设备业务(IDG,即 PC 及平板)在集团收入中的占比预计将从 2026 财年的 67% 下降至 2029 财年的 50%。

(联想的收入构成,2024-2029 财年)

(联想的收入构成,2024-2029 财年)

联想的 AI 服务器订单规模已达约 210 亿美元,为未来需求提供较高能见度。

摩根士丹利指出,超大规模客户方面,预计来自微软和甲骨文等重要客户的需求将延续,同时联想也正在扩大对云服务及主权 AI 项目的敞口。管理层表示,当前不存在客户将订单直接转移至 ODM 的显著风险。

PC 业务:盈利优先,主动让量保价

在 PC 主业,摩根士丹利预计 2027 财年联想 PC 出货量(含台式机和笔记本)将同比下降约 9%,至 6340 万台,主要原因是内存供应受限而非终端需求疲软。

(联想电脑出货量及同比变化,2024 财年-2029 财年预测)

(联想电脑出货量及同比变化,2024 财年-2029 财年预测)

尽管出货量下滑,由于平均售价上升及产品结构优化,预计 2027 财年 PC 收入仍将同比增长约 8% 至 550 亿美元,运营利润率维持在约 7.7%,运营利润约 43 亿美元。

(尽管出货量有所下滑,但在平均售价上涨的推动下,联想的 PC 业务收入在 2027 至 2029 财年仍将持续增长)

(尽管出货量有所下滑,但在平均售价上涨的推动下,联想的 PC 业务收入在 2027 至 2029 财年仍将持续增长)

摩根士丹利认为,联想凭借采购规模和供应商关系优势,在供应受限环境下的市占率反而有望从 2026 财年的 24.1% 提升至 2027 财年的约 26.0%。

在 PC 市场全球出货量预期同比下滑约 3% 至 4% 的背景下(2028 财年),联想 PC 出货量预计将基本持平,体现出持续的市场份额优势。

联想智能手机业务则面临更大压力。

与 PC 业务不同,由于智能手机市场竞争更为激烈,摩根士丹利认为联想无法将更高的零部件成本完全转嫁给终端消费者。

预计 2027 财年手机出货量同比下降约 13%,运营利润率从 2026 财年的 3.6% 降至 1.7%,运营利润同比下滑约 55% 至约 1.27 亿美元。

(联想智能手机出货量同比变化,2024 财年-2029 财年预测)

(联想智能手机出货量同比变化,2024 财年-2029 财年预测)

预测显著高于市场,估值重估空间可期

摩根士丹利的盈利预测在业内属于明显偏高的乐观派。

尽管 2027 财年至 2029 财年收入预测仅比市场普遍预期高约 5%,净利润预测却高出约 20%,核心差异在于更高的利润率假设。

具体而言,摩根士丹利预测 2027 财年至 2029 财年净利润率分别为 3.0%、3.4% 和 3.8%,而市场普遍预期分别为 2.6%、3.0% 和 3.3%;运营利润率预测在此期间均高于市场普遍预期 50 至 60 个基点。

在即将到来的 2027 财年第一季度业绩(F1Q27)方面,摩根士丹利分析:

- 收入预测为 237 亿美元,较市场普遍预期高 6%;

- 净利润预测为 6.81 亿美元,较普遍预期高 26%;

- 毛利率预测为 16.6%,同比提升 190 个基点,认为出现上行惊喜的概率"极高"。

(摩根士丹利对联想的营收预期比市场共识高出 6%,净利润预期则高出 26%)

估值方面,30 港元目标价对应 13.5 倍 2028 财年预期市盈率,高于联想过去三年约 9.5 倍的历史平均水平,但仍低于戴尔科技基础设施业务所隐含的约 20 倍市盈率。

摩根士丹利在分部估值(SOTP)验证中,对 PC 业务(IDG)、ISG 及服务业务(SSG)分别适用 10 倍、16 倍及 15 倍 2028 财年市盈率,得出约 13 倍的混合估值,与剩余收益模型结论高度一致。

(摩根士丹利认为联想的估值理应得到重新评估,升至 13 倍或更高水平)

(摩根士丹利认为联想的估值理应得到重新评估,升至 13 倍或更高水平)

摩根士丹利在报告中指出,随着 ISG 盈利贡献持续提升,投资者或将逐步以基础设施及 AI 解决方案提供商的视角重新审视联想,从而推动其估值逐步向戴尔靠拢。

(戴尔与联想的预期市盈率对比)

(戴尔与联想的预期市盈率对比)

管理层在 6 月 25 日投资者日发布的中长期目标同样支持这一逻辑:

- 1 至 2 年目标为收入 1000 亿美元、净利润率 3%+;

- 3 至 5 年目标为收入 1300 亿美元、净利润率 5%+;

- 5 年以上目标为收入 1500 亿美元、净利润率 8%+。

摩根士丹利认为,1 至 2 年目标已属保守,当前预测显示联想基本可在 2027 财年实现上述指标。

(摩根士丹利认为联想在本财政年度有望接近 1000 亿美元的营收目标)

(摩根士丹利认为联想在本财政年度有望接近 1000 亿美元的营收目标)

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。