高盛深度报告:谁将成为中国 AI 大模型行业的长期赢家?

基础文本模型领域,智谱、DeepSeek 被视为长期最具竞争力,多模态领域,字节跳动领跑。高盛认为,中国 AI 大模型已从 “低成本” 迈向 “高智能”,以智谱 GLM、DeepSeek 为代表的开源模型性能逼近全球顶尖闭源模型,并凭借成本优势、开源生态和海外扩张,有望推动中国 AI 市场高速增长。

中国 AI 大模型正站在一个历史性拐点上。高盛认为,中国开源/开放权重大模型的智能性能已逼近全球顶尖专有模型,国内企业及全球中小企业的采用规模正在快速扩张,由此形成的数据飞轮效应将进一步推动模型迭代升级。

据追风交易台,高盛最新报告指出,这一演进轨迹可概括为"从 DeepSeek 去年的成本效率时刻,到智谱 GLM 今年的模型智能时刻"。高盛分析师 Ronald Keung 领衔的团队在这份 50 页的报告中,围绕中国 AI 模型如何以低成本实现高性能、为何选择开源路线及如何变现、核心可寻址市场在哪里,以及谁将成为长期赢家等四大核心问题展开系统评估。

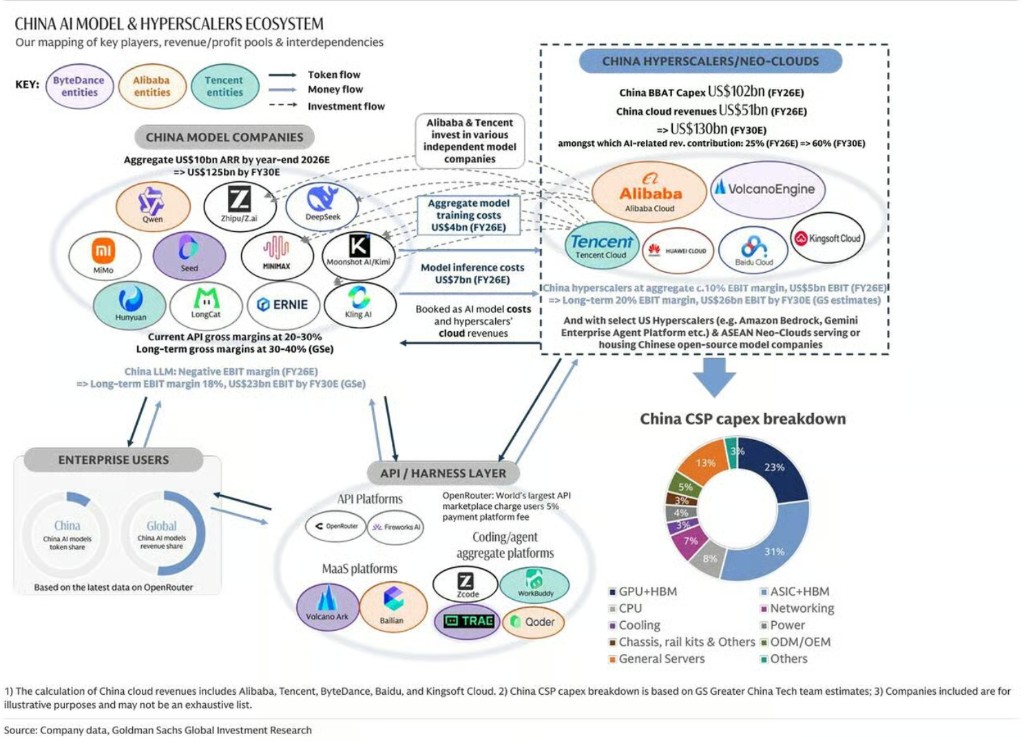

在竞争格局判断上,高盛推出了一套基于定价能力、成本优势与财务实力的"竞争定位框架",并据此认定,在基础文本模型领域,智谱(首次覆盖)与 DeepSeek(未上市)定位最为强势;在多模态领域,字节跳动(未上市)领跑。高盛同时维持对 MiniMax 和快手的买入评级。

以小博大,效率制胜

中国大模型能够以远低于美国同类产品的成本实现接近的性能,核心在于架构创新与参数效率的双重突破。

高盛报告指出,中国开源模型的参数规模普遍在 2000 亿至 1.6 万亿之间,仅为全球顶尖模型的 2% 至 10%,这主要源于高端算力获取受限。与此同时,混合专家架构(MoE)、稀疏注意力机制等创新使得实际激活参数占总参数的比例仅为 3% 至 5%,大幅压低了训练与推理成本。

在具体模型层面,DeepSeek V4 Pro 参数量为 1.6 万亿,智谱 GLM5.2 为 0.7 万亿,MiniMax M3 为 0.4 万亿。

高盛将中国模型在编程能力上的近期跃升归因于数据筛选、强化学习后训练等因素的协同作用。6 月 27 日,DeepSeek 推出推测解码框架 DSpark,已在 V4-Flash 和 V4 Pro 的在线服务中部署,在不改变模型权重或输出质量的前提下,将每用户生成速度提升 60% 至 85%(V4-Flash)和 57% 至 78%(V4 Pro)。

美团于 6 月 30 日发布的 LongCat 2.0 被高盛视为中国 AI 基础设施自主化的重要里程碑——这是中国首个完全基于 5 万张国产算力卡训练和部署的 1.6 万亿参数开源 MoE 模型。高盛认为,这证明了在计算密集型预训练阶段,本土化硬件栈的可行性,对中国 AI 模型摆脱对外国高端芯片的依赖具有深远意义。

市场两极分化,强者愈强

高盛将中国 AI 模型市场描述为正在形成的"双层结构",并识别出两个 ARR 最大化象限。

在高端市场,以智谱 GLM5.2 和阿里巴巴 Qwen3.7 Max 为代表的顶尖模型定价约为每百万 token 1 美元,是低端模型的 5 倍,推理毛利率约为 10% 至 20%(高盛估算)。相比之下,美国顶尖模型定价为每百万 token 4 至 8 美元,中国高端模型仅为其 10% 至 25%,但凭借更低的参数激活比,仍能维持正毛利。

在低端市场,面向智能体任务的模型定价低至每百万 token 0.06 至 0.2 美元,正在开拓对价格敏感的全球中小企业和个人用户市场。MiniMax 有 60% 至 70% 的收入来自海外。值得关注的是,DeepSeek 已宣布自 7 月中旬起对 V4 系列引入峰谷定价机制,峰时费率为非峰时的 2 倍,混合定价约为每百万 token 0.35 美元(V4 Pro)和 0.12 美元(V4 Flash)。

高盛预测,中国 AI 模型的 API 及订阅收入将从 2026 年估算的 350 亿元人民币增长至 2030 年的 8790 亿元人民币,对应每日 token 消耗量从 350 万亿增至 4600 万亿,增幅约 25 倍。

开源策略:广泛渗透,变现路径待升级

高盛报告详细梳理了中国 AI 模型普遍采用开源/开放权重路线的战略逻辑及其变现局限。

开源策略的核心优势在于部署灵活性与社区生态。阿里巴巴 Qwen 系列、DeepSeek、智谱 GLM 及 MiniMax M3 均采用开源或开放权重方式,字节跳动的 Seed 模型是主要例外,采用完全闭源的专有路线。开源模式允许模型在中国大陆内外灵活部署,并通过社区反馈加速迭代。

然而,高盛指出,开源模型公司披露的 ARR 数字很可能严重低估了实际部署规模和收入潜力。以智谱为例,其 2026 年底 ARR 目标为 10 亿美元,但 GLM5.2 在全球的实际部署量将远高于智谱自有 API 渠道的 token 量和收入——阿里云百炼 MaaS 平台可直接托管 GLM5.2 开源模型,无需向智谱支付任何费用。

高盛预计,行业将逐步从纯开源(MIT 许可证,完全免费)向"开放权重 + 社区许可证"模式迁移——即商业使用须与模型公司签订收入分成协议。MiniMax M 系列已率先采用这一模式。高盛认为,这一转变将显著改善 AI 模型公司的单位经济效益,因为模型公司可通过与 AWS Bedrock、阿里云百炼等平台的收入分成协议获益,而无需自行承担推理算力成本。

从"token 最大化"到 ROI 优先

高盛将国际市场扩张定性为中国 AI 模型最重要的上行空间,尤其是在非美国市场。

高盛美国研究团队估算,到 2030 年,智能体 AI 将推动全球 token 消耗量增长 24 倍,达到每月 120 千万亿 token,其中企业智能体贡献 55 倍增长,消费者智能体贡献 12 倍增长。在全球(中国以外)市场,中国 AI 模型已凭借性能提升和价格优势实现显著的 token 份额增长。

高盛报告指出,全球企业的 AI 使用范式正在经历从"token 最大化"向"ROI 优先"的根本性转变。前者盛行于 2025 年底至 2026 年初,企业将高 token 消耗等同于组织生产力;后者则更关注清晰的任务边界、每日活跃智能体数量、后端流程自动化及实际产出。一项 Jellyfish AI 工程趋势研究的数据显示,企业中的重度 AI 用户消耗了 10 倍的 token,但产出仅提升了 2 倍。

在渠道层面,Alphabet 旗下 Gemini Enterprise Agent Platform 和亚马逊 AWS Bedrock 均已提供 DeepSeek、MiniMax、Moonshot、GLM 和 Qwen 等中国 AI 模型的托管服务。据华尔街日报报道,微软 CEO 近期表示,微软正在考虑将 DeepSeek 的版本托管于 Copilot,作为可选的低成本模型,并强调若托管 DeepSeek,该模型将在微软云生态系统内运行,确保客户数据留存于 Azure 之内。

谁是长期赢家?

高盛构建了一套三维竞争定位框架,以定量指标评估各玩家的长期胜出概率,核心公式为:ARR 规模×毛利率优势 + 财务实力。

定价能力维度考察上市速度(与前代及同级别模型的对比)、LMArena 竞技场评分(基于大规模盲测用户评价)以及每百万 token 的混合定价水平。

成本优势维度考察吞吐量(每秒 token 数)、缓存命中率、参数激活比以及推理毛利率。财务实力维度考察手头现金、净现金占总资产比例以及估值倍数。

在基础文本模型领域,高盛认定智谱(首次覆盖,中性评级,目标估值 1100 亿美元)和 DeepSeek(未上市)定位最强,两者在定价能力和成本优势上均表现突出。独立 AI 模型公司整体隐含估值合计超过 2000 亿美元。

在多模态/视频生成领域,字节跳动凭借 Seedance 领跑,据 LatePost 和 36Kr 报道,Seedance 毛利率高达 70%,ARR 运行率已超过 20 亿美元。快手可灵和 MiniMax Hailuo/即将推出的 H3 模型亦被高盛看好,预计 2026 年下半年将受益于视频生成与 LLM 融合的功能突破及供给紧张带来的健康定价。

高盛对 MiniMax 维持买入评级,目标价 860 港元,理由是其 M3 模型处于高 token 量与有吸引力定价的 ARR 最大化象限,且当前估值仅为 2026 年底 ARR 的 13 倍,相较中国及全球同类公司的估值倍数存在明显折价,风险收益比偏向上行。