存儲芯片價格飆升拖累需求!全球智能手機出貨量創十三年來 Q2 新低

最新數據顯示,2026 年 Q2 全球智能手機出貨量同比下滑 11%,創 2013 年以來最低二季度水平。核心原因是 AI 數據中心搶佔存儲資源,導致 DRAM 和 NAND 價格持續飆升,手機廠商被迫漲價,入門和中端機型需求遭受重創,但三星、蘋果逆勢走強。機構預計全年出貨量將下滑約 14%,存儲短缺或延續至 2027 年。

AI 數據中心搶佔存儲資源,手機行業正在為此付出代價。

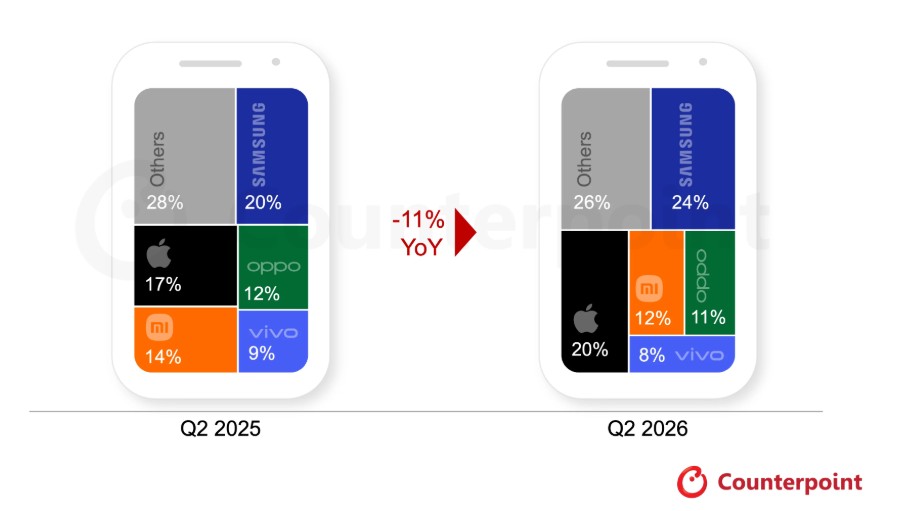

全球智能手機市場在 2026 年第二季度遭遇重挫。據 Counterpoint Research 7 月 13 日發佈的初步數據,Q2 全球智能手機出貨量同比下滑 11%,創下 2013 年以來最低的二季度水平。

這場下滑的根源,指向同一個幕後推手:存儲芯片。DRAM 和 NAND 價格持續攀升,直接推高手機物料成本,廠商將壓力轉嫁給消費者,入門和中端機型首當其衝。

市場格局隨之分化。三星重奪全球第一,蘋果市佔率創季度新高,其他多個手機品牌則承受了最慘烈的出貨下滑。

存儲危機:從零部件問題演變為需求危機

理解這輪下滑,需要先理解存儲芯片的邏輯。

DRAM 和 NAND 是手機的核心零部件,相當於手機的"內存"和"硬盤"。過去一年,AI 數據中心對存儲芯片的需求爆炸式增長,存儲供應商將產能優先分配給利潤更高的數據中心客户,消費電子端的供應隨之收緊,價格持續上漲。

成本壓力沿產業鏈向下傳導:廠商物料成本(BOM)上升,被迫對終端產品提價,尤其集中在價格敏感的入門和中端機型。這類機型恰恰佔據全球智能手機出貨量的大頭。

Counterpoint 高級分析師 Shilpi Jain 直言:"全球存儲危機已經超越其他所有因素,成為智能手機行業最大的單一拖累。去年還只是零部件問題,現在已經演變成全面的需求危機。"

她進一步指出,入門和中端設備"在原有價位上已經結構性地不可行"。面對這一困境,各廠商應對策略不一:有的選擇漲價並承受利潤壓力,有的延長舊款機型生命週期並以促銷留住預算有限的買家,還有的直接削減新品發佈和生產計劃。

雪上加霜的是,中東地緣政治緊張局勢推高了油價和運輸成本,進一步抬升手機售價。與此同時,全球經濟增速放緩、通脹高企、消費者信心跌至低谷,價格敏感型買家受到的衝擊最為直接。

三星重奪第一,蘋果市佔率創新高

在整體下行的市場中,頭部品牌的表現出現明顯分化。

三星以 24% 的市佔率重奪全球第一,且是前五大品牌中同比增速最強的。Galaxy S26 系列的放量是主要驅動力,其中 Ultra 版本表現尤為突出,隱私顯示屏和 AI 功能獲得市場認可。三星在印度和中東市場表現相對穩健,得益於更好的產品供應、較少的漲價動作以及積極的夏季促銷。此外,三星的垂直整合優勢和擴充後的 AI 產品線,也幫助其在入門和中端需求疲軟的環境下維持了增長。

蘋果出貨量同比增長 3%,Q2 市佔率首次達到 20%。值得注意的是,蘋果是本季度唯一未對智能手機產品提價的主要廠商。iPhone 17 系列持續熱銷,保持全球出貨量最高機型的地位。不過,今年中國區出貨量同比仍有下滑。

Counterpoint 同時指出,蘋果預計將在今年秋季發佈下一代 iPhone 時上調售價。

其他廠商出貨量明顯下滑

多個手機品牌出貨量錄得兩位數的同比出貨量下滑,是前五大品牌中跌幅最慘的。

而小米通過精簡產品組合、放寬零售商融資條件來保住出貨量,最終維持了 12% 的市佔率。高端方面,Redmi Note 15 系列、Redmi K90 和小米 17 系列帶來了一定增量。

OPPO 和 vivo 則分別以 11% 和 8% 的市佔率排名第四和第五。

此外,谷歌和華為逆勢增長,Q2 出貨量分別同比上漲 16% 和 6%。谷歌的增長由 Pixel 10 和 10a 在成熟市場的表現驅動,華為則依靠 Mate 80 系列、Nova 15 以及新發布的 Enjoy 90 系列實現增長。

全年展望:下滑 14%,復甦遙遙無期

Counterpoint 對 2026 年全年的判斷並不樂觀。

該機構維持全年全球智能手機出貨量下滑約 14% 的預測,並預計全球存儲短缺將持續至 2027 年。

在此背景下,廠商策略預計將進一步向"重價值、輕出貨量"傾斜:削減低利潤機型,調整配置和存儲層級,加大翻新機和上代機型的比重以留住預算有限的買家。高端化趨勢預計在年內保持相對韌性,分期付款、生態系統黏性和 AI 零售體驗將是支撐因素。

但 Counterpoint 的結論清晰而直接:"在存儲供應條件大幅改善之前,整體需求復甦不太可能出現。"