IBM's 'Shock' Just the Beginning? Bernstein: Major Shift in Industry Budgets as Capital Accelerates Exit from Traditional IT

IBM 因大型機需求崩塌及 IT 預算向生成式 AI 和網絡安全轉移,2026 年 Q2 業績大幅低於預期。伯恩斯坦調查顯示 CIO 加速削減大型機投入,導致 IBM 股價年內跌超 26%。儘管軟件業務整體疲軟,但 Red Hat 保持增長,被視為少數亮點。

IBM 在 2026 年第二季度提前披露業績預警,收入與每股盈利雙雙大幅低於市場預期,導火索是大型機需求的意外崩塌。

伯恩斯坦最新發布的首席信息官(CIO)調查顯示,這一衝擊並非孤立事件,而是企業 IT 預算加速向生成式 AI 和網絡安全轉移這一結構性趨勢的集中體現。

IBM 第二季度初步收入報 17.2 億美元,較伯恩斯坦預估的 179.61 億美元及市場一致預期的 178.58 億美元均低約 4%;初步非 GAAP 每股盈利為 2.93 美元,同樣不及伯恩斯坦預估的 3.09 美元及市場一致預期的 3.03 美元。

IBM 在致投資者信中將原因歸結為客户採購模式轉變——企業正搶先將預算轉向服務器、存儲及內存等供應受限基礎設施,以規避預期中的價格上漲壓力。然而,伯恩斯坦的 CIO 調查數據指向更令人憂慮的長期趨勢:

在 2026 年 5 月的調查中,33% 的 CIO 計劃在未來五年內削減大型機 MIPS 容量,較 2025 年 11 月的 23% 大幅提升;與此同時,計劃徹底遷離大型機平台的 CIO 比例亦升至 14%。這一數據表明,客户對大型機的戰略性撤退正在加速,並非單純的採購節奏波動。

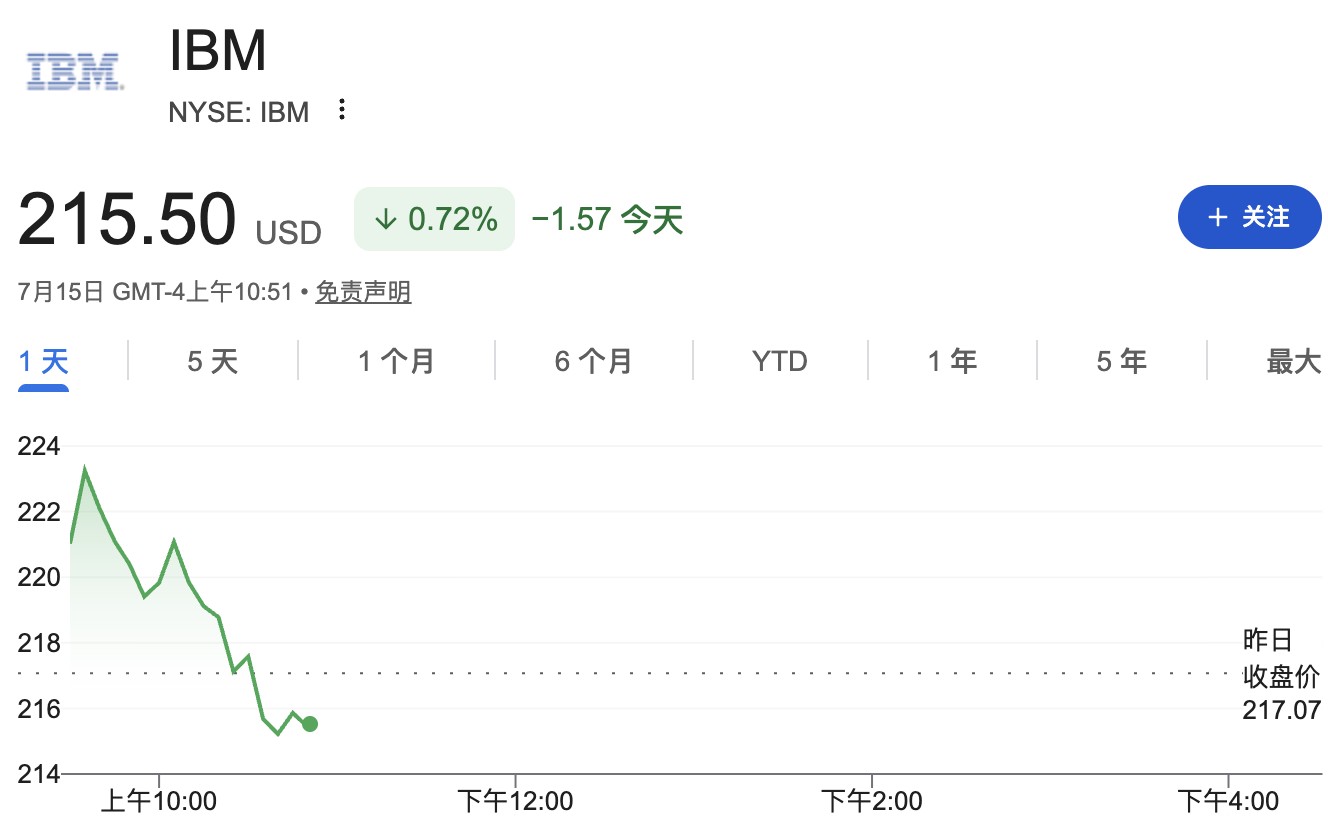

IBM 股價週二收於 217.07 美元,截至發稿,週三盤中繼續下跌 0.72%;年內累計跌幅已達 26.7%,相對標普 500 指數的超額跌幅高達 36.9 個百分點。

軟件業務分化,Red Hat 成為少數亮點

儘管軟件業務整體增速令市場失望,但伯恩斯坦認為,此次軟件業務的疲軟具有較強的業務線集中性,而非全面惡化的信號。

IBM 管理層明確指出,軟件端的缺口主要由與 Z17 大型機表現不及預期直接掛鈎的事務處理軟件驅動,而非來自更廣泛的軟件組合。

與此形成對比的是,Red Hat 預計仍將實現約 11% 的收入增長,保持健康態勢。伯恩斯坦因此將軟件業務的此次缺口定性為週期性事務處理業務的波動,而非 IBM 混合雲及 AI 軟件戰略遭遇系統性挫折的前兆。

投資者需要區分兩者的本質差異:一是與大型機銷售高度綁定的傳統軟件收入收縮,二是 IBM 核心軟件增長引擎是否仍具備持續性。

諮詢業務停滯,CIO 加速轉向 AI 自動化

諮詢業務同樣未能提供支撐。IBM 第二季度初步諮詢收入約為 53.38 億美元,同比持平,低於伯恩斯坦預估的 55.08 億美元及市場一致預期的 54.33 億美元。

伯恩斯坦的 CIO 調查數據顯示,這一停滯背後存在結構性壓力。在 2026 年 5 月的調查中,淨-15% 的 CIO 預計在年內增加對第三方 IT 諮詢商的使用——這意味着反對派明顯多於支持派,相比此前的調查已顯著惡化。

調查同時顯示,企業正將原本用於外部諮詢的預算轉向內部 AI 及大型語言模型(LLM)部署。CIO 計劃藉助諮詢商協助開發和部署 AI/LLM 的意願,在近期調查中亦出現回落,進一步壓縮 IBM 諮詢業務的需求空間。

CIO 支出意願創調查史上最低,壓力或持續蔓延

在所有負面信號中,對 IBM 長期影響最為深遠的或許是 CIO 整體支出意向的持續惡化。

伯恩斯坦 2026 年 5 月 CIO 調查顯示,淨 54% 的 CIO 計劃減少在 IBM 的支出,創下該調查歷史最差紀錄,較 2025 年 11 月調查的淨 49% 進一步惡化。在伯恩斯坦追蹤的所有主要硬件廠商中,IBM 的客户支出意願墊底。

伯恩斯坦指出,上述趨勢反映的是投資者和企業客户正系統性地遠離大型機、傳統基礎設施和 IT 諮詢等傳統 IT 支出,將預算向生成式 AI 產品及網絡安全領域加速集中配置。

在此背景下,IBM 短期內面臨的不僅是單季度業績的修復問題,更是如何在加速變遷的 IT 預算格局中重新界定自身定位這一更深層的戰略課題。

伯恩斯坦目前對 IBM 維持"市場表現"評級,目標價 280 美元,對應當前股價約 29% 的潛在上漲空間,但進一步的頭部風險不容忽視。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。