微醫上市,四強爭霸

如果微醫本次能順利上市,那麼毫無疑問,它將成為公認的互聯網醫療 “第四股” ... 相比阿里健康背靠阿里巴巴集團、京東健康背靠京東集團、平安好醫生背靠平安集團,作為這個領域的原生創業者,微醫幾乎是憑一己之力衝刺上市 ... 她認為,微醫上市是資本層面的必然,上市後一切公開透明,若能夠成功兑現估值,只能算作挑戰的開始。

微醫的上市,只是互聯網醫療上市潮的開端! |

4 月 1 日深夜,微醫向港交所遞交了招股書文件。過去一年來盛傳已久的 “微醫上市” 傳言,如今方得應驗。

在此之前,據天眼查數據,微醫已累計獲得至少 17.7 億美金融資,摺合人民幣約 115 億元,主要投資方包括紅 杉中國、騰訊、五源資本等。

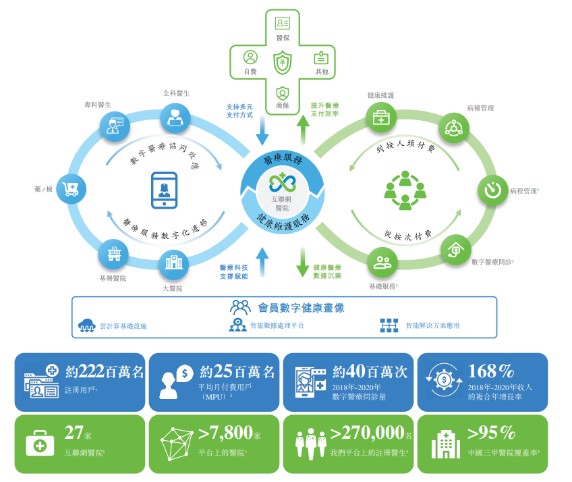

根據招股書文件,微醫將自己定義成中國最大的數字醫療服務平台,向用户提供線上 + 線下一體化的數字醫療諮詢和診斷服務,包括線上預約、診療、諮詢、醫療費用結算和配藥。

截至目前,微醫運營着 27 家互聯網醫院,已向用户提供約 4000 萬次數字醫療諮詢服務。平台註冊用户量為 2.2 億,平均月付費用户量為 2500 萬。

在過去 3 年內,微醫業績實現了倍增,全年收入從 2018 年的 2.55 億元增長到 2020 年的 18.32 億元。但在利潤上,公司幾年來皆陷入大幅虧損中,在 2020 年的虧損高達 8.69 億元(經調整淨虧損)。

如果微醫本次能順利上市,那麼毫無疑問,它將成為公認的互聯網醫療 “第四股”。互聯網醫療三大巨頭——京東健康、阿里健康、平安好醫生此前皆已登陸港交所,截至 4 月 1 日,3 家企業的市值分別為 3643 億港元、3122 億港元、1185 億元。

相比阿里健康背靠阿里巴巴集團、京東健康背靠京東集團、平安好醫生背靠平安集團,作為這個領域的原生創業者,微醫幾乎是憑一己之力衝刺上市。它即將躋身的互聯網醫療四強,大家都在爭往何方?

01、從掛號網起步,11 年做到近 20 億年營收

“醫療行業沒有快公司。”

這是廖傑遠在接受採訪時説過的一句話。從掛號網創立時的 2010 年算起,昨晚剛在港交所提交招股書的微醫,在互聯網醫療這條賽道上用了 11 年。

11 年前,廖傑遠帶着生病的小侄子四處求醫,託關係找大醫院的專家,動了手術後,才發現孩子被誤診了。深感醫療之痛,這位國家 “863” 智能計算機成果轉化基地的前負責人,猛下決心,創辦了 “掛號網”。

掛號網拿下的第一個項目是復旦大學附屬華山醫院,該醫院 5% 的號源被開放給掛號網,用户可在掛後網上查詢醫生出診信息、預約掛號。

後來,在移動醫療的風起來之後,掛號網和互聯網醫療行業別的玩家一樣,相繼獲得大額投資,並開啓了多元業務探索。掛號網也在 2015 年更名為微醫集團。

過去這些年裏,政策和資本幾經反覆,包括微醫、丁香園、好大夫在線、春雨醫生等一眾互聯網醫療原生玩家,都小心翼翼的在資本的潮水和政策的空隙裏趕路。在很長的時間裏,“互聯網醫療有價值嗎?互聯網醫療能打通商業閉環嗎?” 等問題一度困惑着整個行業。

2020 年,一場突然的疫情,意想不到的給這個行業打開了新局,將行業帶到了一個全新的階段。疫情期間,患者及醫生對數字醫療服務的接受度明顯增強,互聯網醫療服務供需量大幅提高。據國家衞健委資料,疫情期間,第三方平台 2020 年的在線診療服務量較 2019 年同期增長了約 20 倍。

疫情後,監管方的政策愈來愈明朗,一度離開的資本也再次湧向這個行業。

此時,居於此間的微醫,在探索的 “數字醫療” 方向上,悄然間已建設起了線上 + 線下一體化的諮詢、診療服務(醫療服務)和數字慢病管理、健康管理服務(健康維護服務)兩大能力。

圖片來源:微醫招股書

線上和線下的一體化,讓用户可通過微醫的移動應用程序和數字化健康終端,獲取線上預約、線下首診、病歷獲取、線上複診、電子處方、配藥服務以及通過公共醫療保險及商業健康保險結算醫療費用。

在健康管理上,微醫建立了會員式的服務模式。通過互聯網醫院的賦能,微醫推出了中國首個可通過公共醫療保險直接結算的數字慢病管理服務。在這種模式下,會員可享受到包括個性化的治療和康復計劃、持續的線上複診、續方續藥和藥品配送、監測會員的主要指標,以及飲食、健康和健身方面的定製指導。截至 2020 年 12 月 31 日,微醫的數字慢病管理服務會員已累計超過 14.5 萬名。微醫向每名會員平均收取約 3600 元的費用。

針對健康人羣,微醫主要為企業客户的員工及終端用户提供一體化健康管理服務,涵蓋了線上診療、轉診、健康監測和健康指導服務。截至 2020 年 12 月 31 日,微醫已為 200 多家企業用户提供一體化健康管理服務,累計覆蓋超過 1900 萬會員。

從收入構成上來看,這 2 大能力對應的醫療服務和健康維護服務也成為了支撐微醫業績的兩大支柱,比如在 2020 年,醫療服務貢獻收入 7.07 億元,佔總收入的比例為 38.6%,健康維護服務貢獻收入 11.25 億元,佔總收入的比例為 61.4%。

過去三年,微醫在取得收入分別為人民幣 2.55 億、5.06 億和 18.32 億的同時,也產生了 4.15 億、7.57 億、8.69 億的虧損(經調整淨虧損),淨虧損率分別為-163%, -150% 和-47%。

在過去,微醫 “成功” 的一個因素是其把握政策方向的能力,業務調整、佈局緊跟政策熱點,卡位準確。從現在來看,微醫模式的核心在於醫療服務供給和需求的雙向整合、調度、服務。在供給方,微醫圍繞着醫療的核心——公立醫院做數字技術的改造和賦能,將其優勢的醫療能力做線上化的拓展和延伸;在需求方,微醫通過數字化的手段,將用户需求聚合成健康人羣和慢病人羣兩大類,提供涵蓋醫、藥、保、健的閉環服務。

在未來,微醫將進一步壯大數字醫療服務的規模,擴大城市覆蓋和會員覆蓋,以及繼續開發創新增值服務、產品,以提高會員粘性。

帶着這些成績,微醫成功走到了港交所的門口,離上市只差最後一步。

但是,在醫療行業,上市對於很多公司來説,只是剛剛開始。整個互聯網醫療行業,都還處於早期階段。

02、四強爭霸,各有不同

目前互聯網醫療的四巨頭,各有千秋,對於未來,大家也各有各的方向。

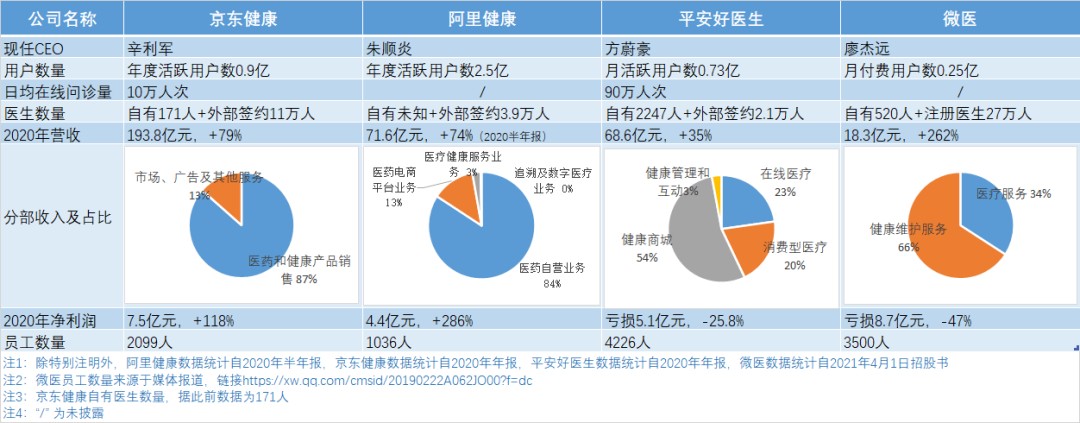

互聯網醫療四巨頭實力對比圖

阿里健康從醫藥電商業務出發,漸次向互聯網醫療和數字醫療的縱深邁進,試圖構建線上線下一體的互聯網分級診療體系以及佈局醫療行業的數字新基建。據其 2020 年半年報披露,天貓醫藥平台已擁有 2.5 億年度活躍消費者,平台前半年 GMV 達 554 億元。

京東健康 2019 年 5 月自京東集團分拆以來,只用近一年半的時間,即在港交所上市,高峰時市值突破 6000 億港幣,當時還超過了百度。與阿里健康一樣,京東健康的主營業務也是醫藥電商。

但值得一提的是,京東健康組建了一支超過 11 萬名全職醫生和外部合作醫生組成的醫療團隊,向用户提供在線問診、健康管理等服務。未來,線上強大的醫療服務能力加上其既有的供應鏈優勢,或是京東健康最核心的競爭力。

阿里健康和京東健康,因為處在醫藥電商這個細分賽道的原因,其在財務上動輒上百億的年度收入和過千億的 GMV,讓平安好醫生和微醫無法望其項背。

但是,平安好醫生和微醫,也自有其優勢和壁壘。

平安好醫生背靠平安集團,擁有海量的保險資源和企業客户資源,未來,其若能服務好平安生態企業和用户,必然也將分到互聯網醫療份額較大的蛋糕。而且,從業務結構來看,平安好醫生擁有極大的誘惑力,其 “健康險 + 健康管理 “的模式,讓人不禁猜測,平安好醫生有望在中國實踐管理式醫療?

2021 年,平安好醫生專門組建了保險事業部,推進跟平安健康險的線上業務深度合作,通過聯合開發定製化的醫療健康 + 保險服務組合產品等方式,實現醫療健康服務與保險服務的相互賦能。

作為互聯網醫療的原生創業者,微醫在政策的夾縫中,淌出了一條路來。其多年來沉澱、整合、連接起的醫院和醫生資源,在用户端將轉換成微醫的服務能力。

不過,一位資深互聯網醫療從業者,在接受 36 氪採訪時,表達了擔憂。她認為,微醫上市是資本層面的必然,上市後一切公開透明,若能夠成功兑現估值,只能算作挑戰的開始。而互聯網頭部公司,目前在醫療行業做的事是搞流量壟斷,“背後的商業模式都還沒想好”,該採訪對象如是説。

在這四大巨頭之外,其實近一兩年來,整個互聯網醫療行業都格外熱鬧。在阿里健康、京東健康的身後,還站着美團健康、騰訊健康、華為醫療等諸多科技巨頭的醫療業務部門,在微醫的身後,還站着醫聯、丁香園、好大夫在線等一眾互聯網醫療原生創業者。

微醫的上市,或許只是互聯網醫療上市潮的開端。