共享經濟眾玩家助推 “上市熱潮” 二次上市的小電能否講出新故事?

共享經濟眾玩家助推 “上市熱潮” 二次上市的小電能否講出新故事?

繼怪獸充電後,“三電一獸” 又將迎來新的上市玩家。

4 月 10 日,據 IPO 早知道消息稱,小電科技計劃今年在港上市,最快本月正式向港交所遞交招股書。這也意味着,繼怪獸登陸納斯達克後,小電或將成為第二家完成上市的共享充電寶服務提供商。

值得注意的是,在此之前,小電並非頭回爆出上市消息。早在 2020 年 6 月,小電科技曾與浙商證券簽署上市輔導協議,擬登陸深交所創業板。除考慮在 A 股上市外,IPO 早知道消息表示,小電也曾一度考慮過赴美上市。

如今小電放棄 A 股和美股,轉戰港股,對於小電來講意味着什麼?基於之前多地的上市計劃,小電這次又能否成功成為港股 “共享充電第一股”?

阿里、騰訊紛紛參投 轉戰港股的小電資本在哪?

經過多輪洗牌,國內共享充電寶市場基本演變成 “三電一獸” 主導態勢。根據 TrustData 數據顯示,2019 年四家企業分得共享充電寶市場 96.3% 的份額。

作為 “三電一獸” 的成員,小電具有媲美其他三家的實力,小電在 2019 年的市場份額為 27.0%,高於怪獸充電的 25.1%、低於街電的 28.6%,位居第二。

迴歸到小電赴港上市,除了市場規模外,自身也是具備一定實力。就投資方陣容而言,與怪獸一樣堪稱豪華,從小電成立之初至今已經完成 6 輪融資,在這些融資方中,不乏大牌資本的存在,包括紅杉資本、騰訊、高榕資本等,而在最近的一次中,阿里也是加入到小電的投資方中。

在覆蓋範圍及用户數量上,據小電官網披露,目前小電業務範圍已經覆蓋超過全國 1600 座城市,用户量接近 2 億。雖然規模上略低於已經上市的怪獸,但在國內共享充電行業也是位居前列。

就營收數據來看,雖然小電暫未披露招股書和其他營收數據,但從已經披露營收數據的怪獸,及綜合小電的市場份額排名來看,其營收可見一斑。根據怪獸充電招股書,2019 年、2020 年,怪獸充電的營收分別是 20.22 億元、28.09 億元,2020 年營收較 2019 年增長 38.9%。

此外,近年來,港股這塊價值窪地逐漸被投資所關注,小電在港股上市不失為一大良策。相比 A 股、美股,港股國際投資人傾向性更強,同時可以容納不同程度的 IPO,融資能力更強,降低了小電上市的門檻。

綜上所述,小電轉戰港股的邏輯已然不難理解,但具備條件和能否真受投資者青睞依然還是兩個不同的維度。在宣告赴港上市之後,小電科技的競爭力究竟如何?

漲價風波引來市場口碑不佳 營收模式單一或成明顯隱患

目前,共享充電行業的商業模式主要分為直營和代理兩種模式,雖是兩種不同的模式,但這對於共享充電的企業來講,都能大大增加自身的營收來源。

而這兩種模式也都存在一個共性,就是通過向 C 端用户租賃產品的方式產生收益,這也使得共享充電企業盈利模式存在一定弊端。

在小電的盈利模式中,營收結構過於單一,雖然小電沒有披露自己的營收結構,但是從整個共享充電行業就能看出。據艾瑞諮詢《2020 年共享充電寶行業研究報告》指出,2019 年共享充電企業收入主要分為租賃收入、廣告收入和其它收入三部分,其中租賃收入佔總收入的 97.2%,營收來源非常單一。

這一點在怪獸的招股書中也得到了佐證,怪獸招股書顯示,2019 年、2020 年,怪獸的租賃收入分別佔總收入的 95.15% 和 96.55%。單一的營收結構容易造成營收難以維持增量發展,只能通過漲價實現。

近年來,共享充電寶企業集體漲價,其中就包括小電。從 2019 年開始,小電上漲 0.5 元/小時,開始根據不同的消費場景定價,甚至出現 10 元/小時的充電寶。今年更是再次漲價,租賃價格較 2020 年下半年普遍上調 2 元/小時,達到 4 元/小時,高出街電、來電的價格,與怪獸持平。

持續發酵的價格風波,成為阻礙小電上市一大伏筆,而站在市場口碑的角度來看,小電在用户評價的口碑並不那麼好。

在近日熱議的共享充電寶漲價風波之後,小電科技因無端扣費問題被大量投訴,黑貓投訴平台顯示,僅在 4 月 12 日,小電就收到多達 20 條投訴,其中多數是為因歸還後又無端被扣費的投訴。

在 “三電一獸” 四家平台的投訴量中,小電的投訴量也是位居四家之首,多達 9546 條,遠超排在第二的怪獸,較差的市場口碑或許會成為阻擋小電上市的一大重要因素。畢竟,以用户為核心指標的第三服務產業,口碑的重要性不言而喻。

此外,小電自身的產品與服務存在同質化過高的問題,於用户而言,使用充電寶本身就是急用,並不會忠於某一品牌,無論使用什麼品牌,實質上的體驗幾乎無差別。

這也意味着,雖然小電目前暫時領跑共享充電行業,但長期來看很難形成品牌效應,較難獲得用户的品牌忠誠度。

小電要想成功實現上市,這些都是亟需解決的問題。不過,近期包括哈囉單車、松果出行、小電科技等在內的不少共享經濟玩家都在對上市發起衝擊,也側面表明了行業的發展空間。資本市場也湧現了一些關於 “共享經濟迎來春天” 的論調,但事實真是如此嗎?

共享經濟眾玩家助推 “上市潮”,行業春天真的來了嗎?

除了日前赴美上市的怪獸,以及準備上市的小電外,共享經濟中已經上市的還包括共享辦公的優客工場、共享短租平台愛彼迎。此外,共享電單車服務商哈囉出行、松果出行也被傳出今年準備赴美上市,這波上市潮是否意味着共享經濟領域迎來了春天呢?

從整個共享經濟行業的規模來講,據國家信息中心發佈的《中國共享經濟發展報告(2021)》報告顯示,2020 年中國共享經濟市場交易額約為 33773 億元,同比增長約 2.9%,成為名副其實的萬億級市場。

同時報告也指出,預計 2021 年增速將有較大回升,有望達到 10%-15%,未來五年,我國共享經濟年均增速將保持在 10% 以上。這也意味着,未來整個共享經濟行業仍是具有發展空間的潛力。

此外在共享經濟中,讓資本市場備受關注的便是盈利問題,也在共享充電行業的 “三電一獸” 中迎刃而解。在怪獸的招股書中,2019 年和 2020 年,怪獸的淨利分別達到了 1.66 億元和 7540 萬元;經調整淨利更是高達 2.07 億元和 1.13 億元。

除此之外,來電也早就宣佈已實現盈虧平衡,成為首家實現盈虧平衡的共享充電企業;作為的主人公小電也表示實現了盈利;而在聚美優品的財報中,也顯示了其投資並控股的街電已經實現連續三個月盈利。

種種現象都在表明,共享經濟似乎迎來了春天,但是從行業內的細分領域來看,仍是存在一些發展困局。

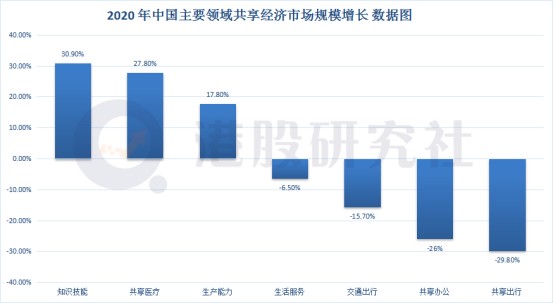

雖然近年來,共享經濟呈現出向上發展的趨勢,但從增速上來看,卻呈現出下降的趨勢。特別是在幾個細分領域下降趨勢更為明顯,國家信息中心發佈數據顯示,作為小電、怪獸所屬的生活服務領域下降幅度超過 6.5%,而哈囉、松果處在的交通出行領域跌幅更是達到 15.7%。雖然下降的原因有疫情因素的影響,但更多的原因,或許還是在共享經濟本身。

此外,對於共享經濟而言能夠實現盈利,離不開整個行業 “燒錢” 大戰。在小電所處的共享充電行業,也存在着同樣問題。

以怪獸為例,雖然實現了盈利,但依舊擺脱不了高投入的成本問題,從怪獸的招股書就能看出,2019 年、2020 年,怪獸的營銷費用高達 14.45 億元以及 22.01 億元,特別是在 2020 年,同步增速高達 52.33%。

從共享經濟上市公司股價的長期表現來看,也並不是很滿意。截止 4 月 12 日美東收盤,怪獸報價為 7.16 美元,低於發行價,跌幅達到 15.76%;優客工場更是嚴重,從上市至今累計跌幅達到 88.27%。

總的來講,對於共享經濟而言,無論是否真的迎來春天,但不能否認其巨大的價值發展空間,只不過行業內的一些隱患依然是需要長期關注和優化的。於小電而言,赴港上市或能搭上共享經濟發展的東風,但要想做一傢俱有長期價值的公司,上市或許並不是最終的出路。