房貸利率上漲,板上釘釘!

若是想守住當前的調控成果,就得穩住房貸利率

清明剛過,廣州就迎來房貸利率的再次上漲,北京則是公開出來闢謠説 “利率沒漲”。

近日,南方日報文章表示:廣州的工、農、中等幾個大型銀行將房貸利率再次上調。調整後,首套房的房貸利率為 5.3%,二套房房貸利率為 5.5%。在廣州地區被監測的 25 家銀行來看,首套房房貸利率最高的是華興銀行達 6.5%。而渣打銀行和滙豐銀行這兩家外資銀行的首套房房貸利率均不到 5%。

從放款和額度上看,僅有滙豐銀行、東亞銀行表示目前在有序放款,其他銀行普遍表示額度緊張,辦理房貸需要排隊。交通銀行、江西銀行和南粵銀行因額度告急,已經暫停房貸業務了。

LPR 的持平似乎已經近一年了,房貸利率卻有鬆動跡象。

01

房貸利率迎來二次上漲

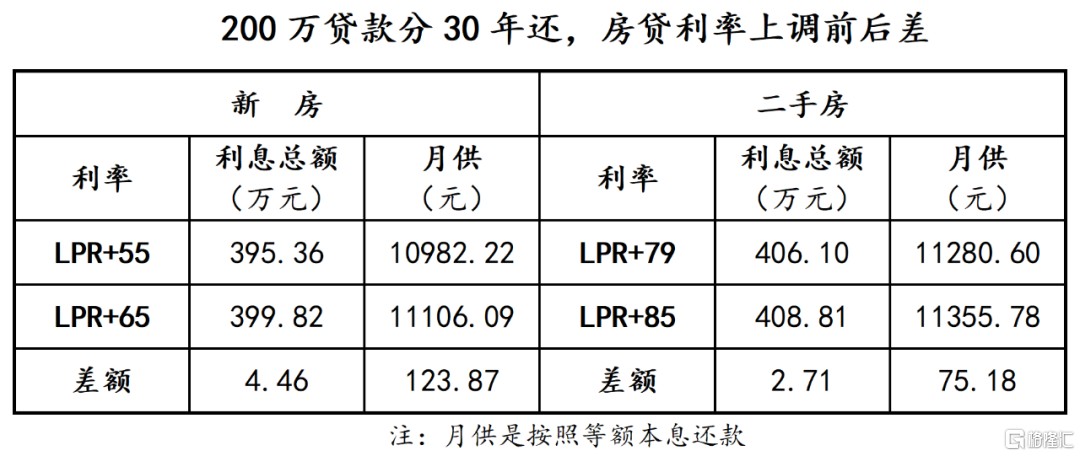

近日,南方日報消息指出:繼 1 月底廣州四大行集體上調房貸利率以來,清明節後包含有工行、農行、中行等多家國有行再次上調房貸利率。首套房貸利率由 LPR+55 個基點調整為 LPR+65 個基點,利率為 5.3%,二套房貸利率由 LPR+79 個基點調整至 LPR+85 個基點,利率為 5.5%。

從影響上看,首套房房貸利率上調 10 個基點,就上漲 0.1 個百分點;二套房房貸利率上調 6 個基點,也就上漲 0.06 個百分點。鑑於房貸利率本就只有五六個點,這零點一個點甚至都不到的小幅上調,和動輒數百萬的房貸來對比,似乎沒什麼影響。

從利率的這個百分數上來看,確實並不大。

但放在市區均價 4W+,核心區域 6W+ 的廣州來看。即使是一套普通的商品住房價格也要個三五百萬,甚至更高。如此,這利率即使浮動零點一個百分點,也會有出現數萬元的還款差距。

假如在廣州買一套房,貸款 200 萬元,分 30 年還清,以等額本息來計算,首套房月供將要多還 123.87 元,本息總額將要多還 4.46 萬元;二套房月供將要多還 75.18 元,本息總額將要多還 2.71 萬元。

同樣:

如果貸款 300 萬元,首套月供要多還 185.81 元,總額要多還 6.69 萬元;二套房月供要多還 112.76 元,總額要多還 4.06 萬元。

如果貸款 500 萬元,首套月供要多還 309.69 元,總額要多還 11.15 萬元;二套房月供要多還 187.94 元,總額將多還 6.77 萬元。

可見,即便是這零點一個百分點的上浮,帶來的也是每月多出數百元的還款金額,累計更是數萬元甚至更高的還款差額。

房貸的波動,可能不會影響到一兩個剛需的購房決定,但放在龐大的購房需求市場中來看,還是能左右其市場的發展。

熟悉廣州市場的朋友可能會知道,廣州的這次房貸利率上調,與之對應的還有房地產市場調控的影子:

1 月 7 日,被央媒點名後,廣州住建局開展專項檢查,要求中介不得參與 “哄抬房價”、“炒作預期” 等行為。

4 月 8 日,住建部副部長約談廣州等 5 個城市政府負責人,要求提高政治站位,充分認識穩房價的重要性。

但願兩次規範市場的舉措和這兩次房貸利率上漲是一個巧合。否則,這一次次被動舉措,就讓廣州這座城市在 “穩房價” 的預期目標上顯得有點尷尬了。

據不完全統計:

在一月底,據 21 財經報道:包含廣州、深圳和惠州在內的廣東省部分城市房貸利率迎來不同程度的上漲。同時,遠在長三角的杭州也出現了房貸利率上調的情況。

在二月底,融 360 數據報告顯示:在 2021 年 3 月被監測的 41 個城市中,有 20 個城市的平均房貸利率環比出現上漲,其中 4 個城市的漲幅在 10BP 以上。

在三月初,經濟參考報消息,一季度以來多地樓市迎來新一輪調控收緊,多地房貸利率出現上行跡象。同時提到,部分地區的銀行放款週期也有所延長。

在三月底,貝殼研究院的房貸利率簡報顯示,3 月 60 個主流城市首套房房貸利率為 5.34%,較 2 月有所增加。也提到了,平均放款週期 49 天,較 2 月也有所延長。

放眼看來,廣州,只是這一輪房貸利率上漲潮中的一個代表,並非唯一。

02

房貸利率迎來破冰之際

早在去年 8 月,格隆匯樓市就在《LPR,到底該不該轉?》文章提到:基於,“銀行業利潤下滑,不良率上升;郭樹清警示貸款的風險;貨幣市場利率已經連續數月上升,資金成本水漲船高”三點做出了:“LPR 是否觸底尚不知曉,但繼續下調的空間比較小。大幅反彈就是在 ‘挖坑埋人’,長期來看 LPR 的趨穩或迫於市場壓力的小幅波動回暖或許才是大概率事件”的判斷。

截圖源自:格隆匯樓市

隨後在 11 月初的《買房人注意!高層 “吹風會” 透露 3 個重磅信號》文章中再次提到房貸利率下行空間小。另外基於前一篇文章的三點支撐,外加“銀行在收緊房貸業務;不用再顧忌 LPR 並軌壓力”並做出“最快在本月,保守在下月,最遲在年底,LPR 持續的平穩狀態將會被打破,上揚的可能性會比較大”的判斷。

在年底《大風起兮雲飛揚,2021 年樓市十大預判!》文章中又一次提到:“住房貸款利率已是將近冰點,試圖再次通過寬鬆的政策刺激房價上漲已經是不可能了”。

截圖源自:格隆匯樓市

從今天來看,除了 11 月初提到的:“最快在本月,保守在下月,最遲在年底,LPR 的平穩會被打破”顯得有些草率了,有些大意了。其餘,基本一一應驗了。

但是如果把 LPR(不等於房貸利率)當做房貸利率來理解,那就沒什麼問題了。

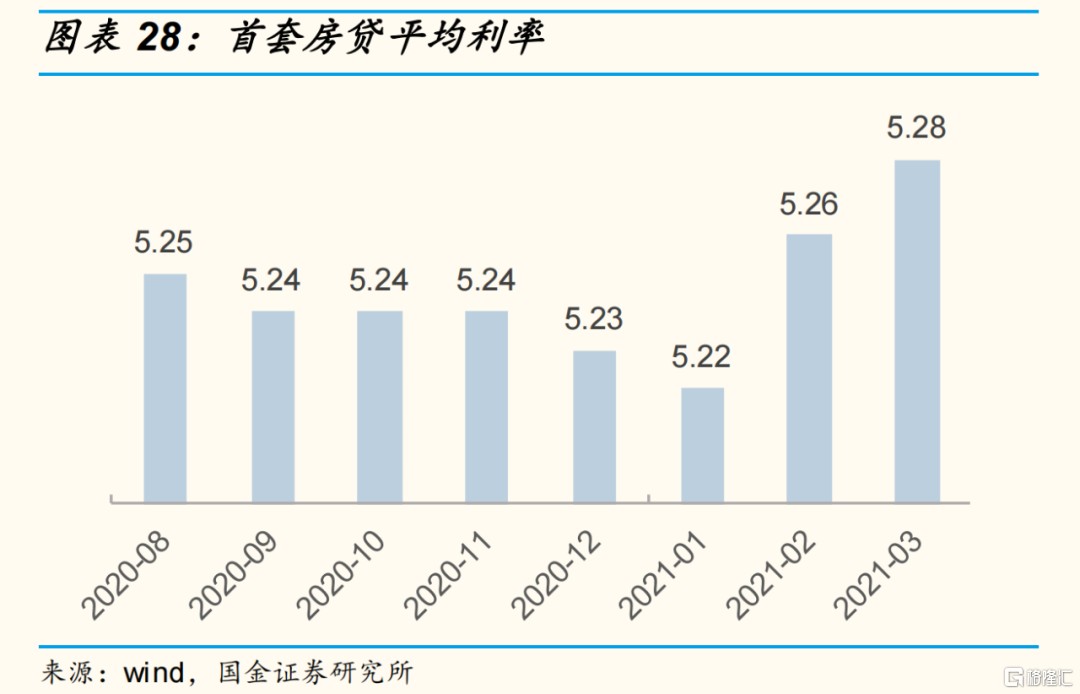

國金證券數據顯示:首套房的房貸平均利率從 2020 年 8 月的 5.25% 穩步下滑至 2021 年 1 月的 5.22%,並在隨後的二三月裏急劇攀升至 5.28%。

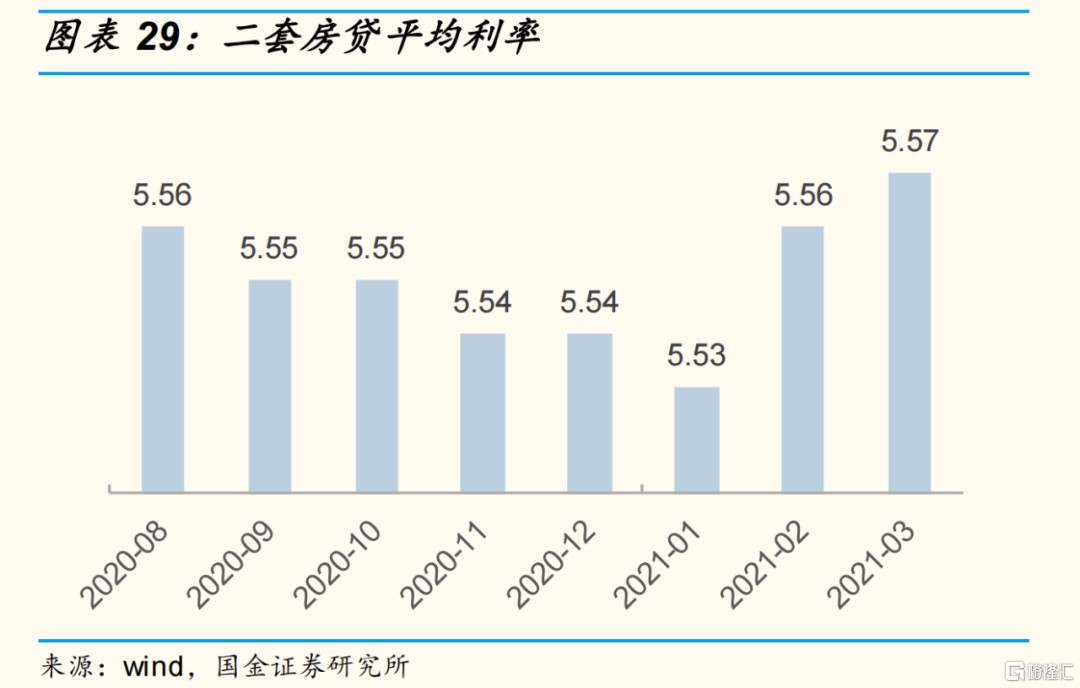

二套房的房貸平均利率從 2020 年 8 月的 5.56% 穩步下滑至 2021 年 1 月的 5.53%,並在隨後的二三月裏急劇攀升至 5.57%。

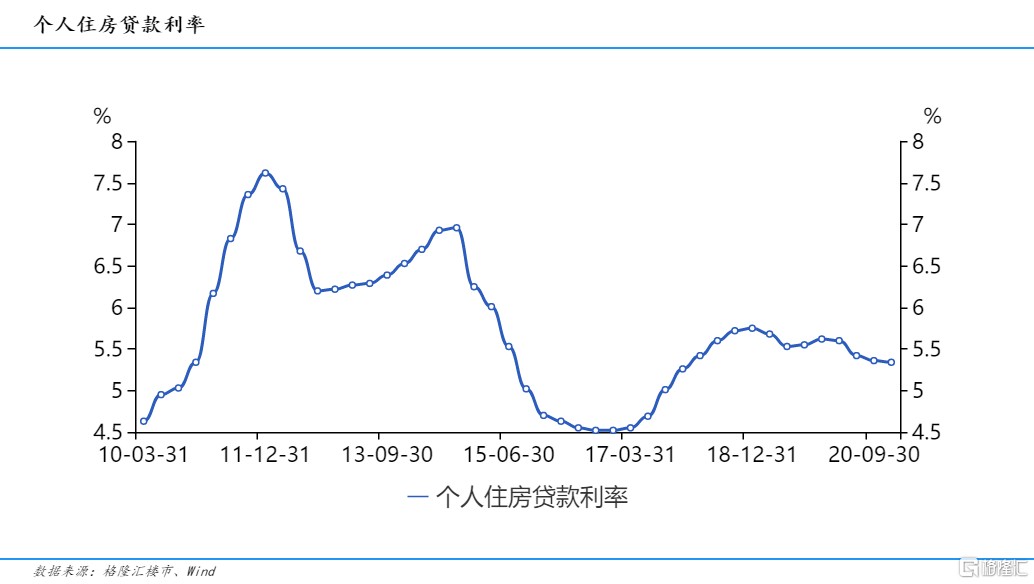

從長期來看,過去的十年裏,個人住房貸款平均利率,出現兩次階段性低點,一個是 2010 年前後,一個是 2016 年前後。

這兩次房貸利率不到 5% 的階段性低點,也是過去十年來房價上漲最快的兩個時間點。前者是一輪經濟危機下的四萬億的 “鐵公基” 刺激經濟增長,後者則是喊了幾年的 “去庫存” 和 “棚改熱”、“貨幣化安置” 發生碰撞。從這兩波行情來看,簡單説就是國家放錢了。

從對應利率水平來看,2010 年前後,房貸利率低至逼近 4.5%,而 2016 年房貸利率也只是略高於 4.5%。而當前的房貸利率水平則徘徊在 5.0% 到 5.5% 之間。低於最高值 2012 年前後最高值超 2 個百分點,和最低點 2017 年初只隔了不到 1 個百分點。

如此看來,當前的房貸利率水平在過去的十年裏,依然處於相對較低的位置。

放錢,是推動房價上漲的最大動力,而錢的成本就是利率。

最近一次國家放錢就出現在最近嚴查的 “經營貸”。

為疫後的復工復產,印鈔票,扶持企業渡過難關。如今我們看到的是,資金量較為集中的一線城市,也面臨着各種規範信貸的調控或者監管舉措,究其原因就是這筆本該流向實體企業的資金,不小心進入了樓市,深圳這一次又領漲了。

近一年來,房價之所以沒有大範圍上漲:

一方面,對於疫情的影響大家沒有足夠的信心。

另一方面,過去幾年在 “房住不炒” 和 “因城施策” 調控基礎還是有一定作用的。

但是,對於一些一二線或重點城市還是大有信心的,尤其是深圳和廣州,也就是這輪房價的上漲的最典型代表。

對於未來:

4 月 13 日,央行等五部門表示:2021 年的信貸政策將以 “精準滴灌” 為主基調,且將重點集中在普惠小微企業貸款上。同時,近來多位上市銀行高管在紕漏上年業績時表態將加大對實體經濟的信貸支持,堅持 “房住不炒”,加強對房地產貸款的管控力度。

“穩房價” 是終極目標。對於購房者而言,房貸利率的小幅波動左右不了動輒數百萬的購房決定,尤其是當前浮動利率,誰都不知道下一個月或者下下個月的利率市場行情。房貸利率波動影響的是整個市場節奏,即使房價大漲的 2016 年,房貸利率也有 4.5 個百分點。

這一輪長達三年的樓市調控直到今天,效果還是很明顯的,可謂是成果來之不易,若是想穩住當前的調控成果,就得穩住房貸利率。

對於未來,利率上行將從 “大概率事件” 轉到 “確定性事件”,進而轉向 “普遍性事件”。利率上行基本是板上釘釘了。