牧原股份 VS 新希望:一季報業績大幅分化,發生了啥?丨財報見聞

在豬價下跌的情況下,牧原股份業績增長主要由於生豬銷售量大增,而新希望則同時受到成本上升的拖累。

4 月 14 日晚間,生豬養殖企業牧原股份和新希望發佈了 2021Q1 業績預告,一個大增,一個大降。

業績對比

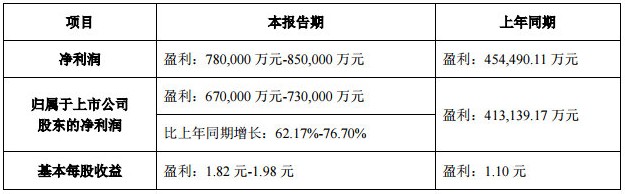

據牧原股份公告,公司預計 2021 年第一季度實現歸屬於上市公司股東的淨利潤為盈利 67 億元-73 億元,上年同期盈利 41.31 億元,比上年同期增長 62.17%-76.70%。但由於公司生豬養殖規模有所擴大,一季度銷售生豬 772.0 萬頭,較上年同期增長 201.09%。

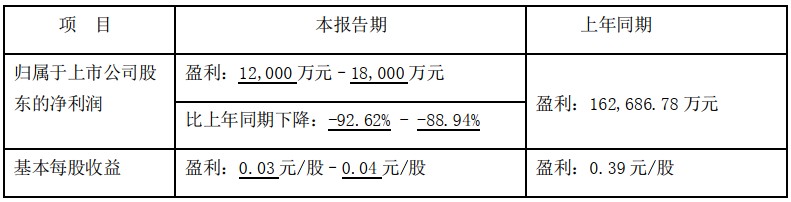

據新希望公告,公司預計一季度歸屬於上市公司股東的淨利潤1.2 億元-1.8 億元,比上年同期下降 88.94%-92.62%;基本每股收益 0.03 元-0.04 元。

分化原因

至於原因,牧原股份業績增長主要由於以量補價,而新希望的業績下降主要因為成本上升和豬價下跌。

牧原股份表示:

2021 年一季度生豬價格較去年同期有所下降。但由於公司生豬養殖規模有所擴大,綜上 2021 年第一季度銷售量同比大幅增加是導致本期經營業績較上年同期增長的主要原因。

數據顯示,牧原股份一季度銷售生豬 772.0 萬頭,較上年同期增長 201.09%。

新希望表示:

生豬銷售價格較去年同期有所下降,疊加飼料原料價格上漲及疫情影響等因素,生豬養殖成本上升,導致豬產業盈利下降是公司報告期內業績下降的主要原因。

而在兩天前的 4 月 12 日,新希望在投資者互動平台也表示,由於近期冬季的非洲豬瘟疫情和低效種豬的淘汰,拉高了養殖成本。

首創證券表示,對於牧原股份,公司頭部優勢明顯,長期投資價值較高。在年初疫情嚴重的背景下,公司能繁母豬存欄維持增長,達到 284.6 萬頭,環比 12 月底增長 8.5%,預期公司 2021 年生豬出欄有望突破 4000 萬,以量補價實現業績的同比增長。而目前來看,分析人士指出,牧原股份以量補價的邏輯正得到驗證。

此外,開源證券表示,由於前期疫情高發期部分健康場封場壓欄,造成當前大豬供應增加,以及天氣升温使得大肥豬需求轉弱,養殖户採取大肥豬優先出欄策略,因此導致了豬價下跌。