一季度經濟數據怎麼看,暗示未來什麼樣的貨幣局面?

這個只能邊走邊看。

今天統計局丟了一堆數據包,宏觀經濟數據,説重要也重要,因為它是微觀的組合,多多少少能反映微觀個體一些正在發生的事,説不要重也不重要,因為如果不能理解微觀個體,拿着宏觀數據,到微觀企業的投資,其實是隔了十萬八千里。

不過,不管怎麼樣,這個數據,大家都關注,聊一聊,且勝於無。

01

GDP 同比增長 18.3%,這不知道是多少年沒有的增速了。當然也不用興奮,因為背後的原因是去年一季度受到疫情破壞,基數低,如果看兩年,相比 2019 年同比增長 10.3%,平均是增長 5%。

這個增速我想很多人第一反應是好慢,畢竟我們過去都是 6% 以上。那這是不是意味着我們的經濟復甦一般呢?我覺得倒也不是。

其實我們看,2019 年四季度的時候,增速已經降到 6% 了。如果沒有疫情的破壞作用,順其自然,我們現在的增速也可能是 5%。這不是我們的經濟不行了,只是經濟基數變大後的自然結果,沒什麼值得擔憂的。我們第二的經濟體量,還有 5% 的增速,這是非常不錯的。

那 18.3% 的增速是誰貢獻的,分消費、投資和出口來看。

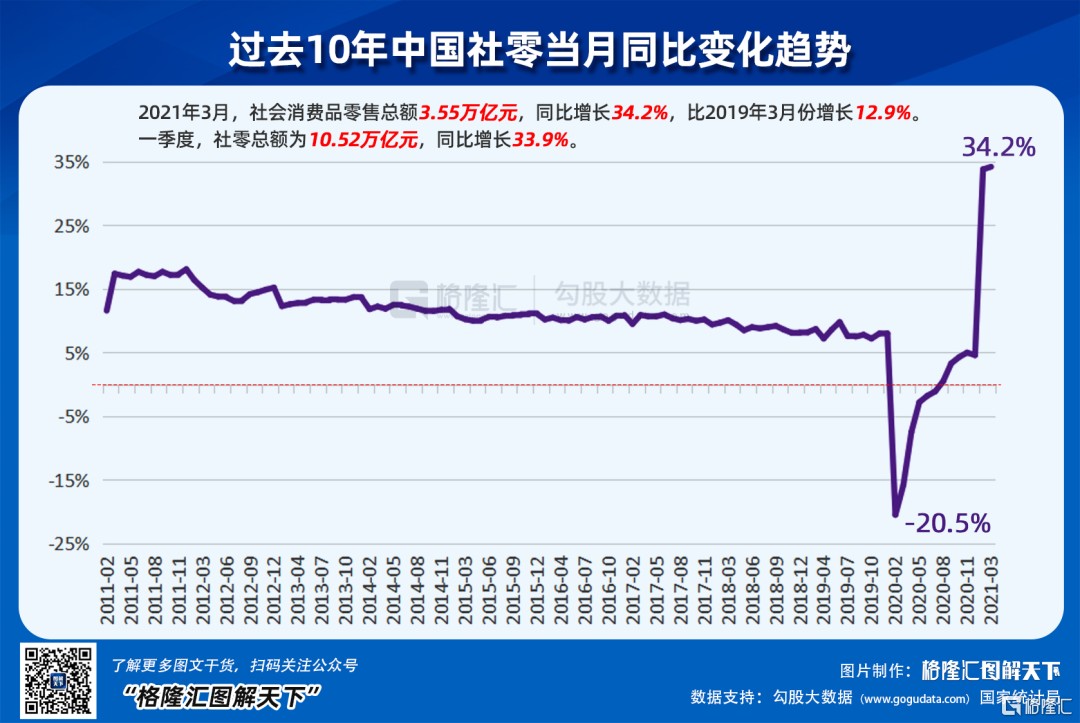

消費主要看的指標是社零,一季度社零同比增長 33.9%,也是因為去年基數低的原因,兩年平均增長是 4.2%。其中 3 月社零同比增長 34.2%,比 1-2 月加快了 0.4 個百分點,兩年平均增長 6.3%。看一季度整體數據,覺得一般,但看 3 月,明顯消費隨着疫情的消退在持續恢復中。

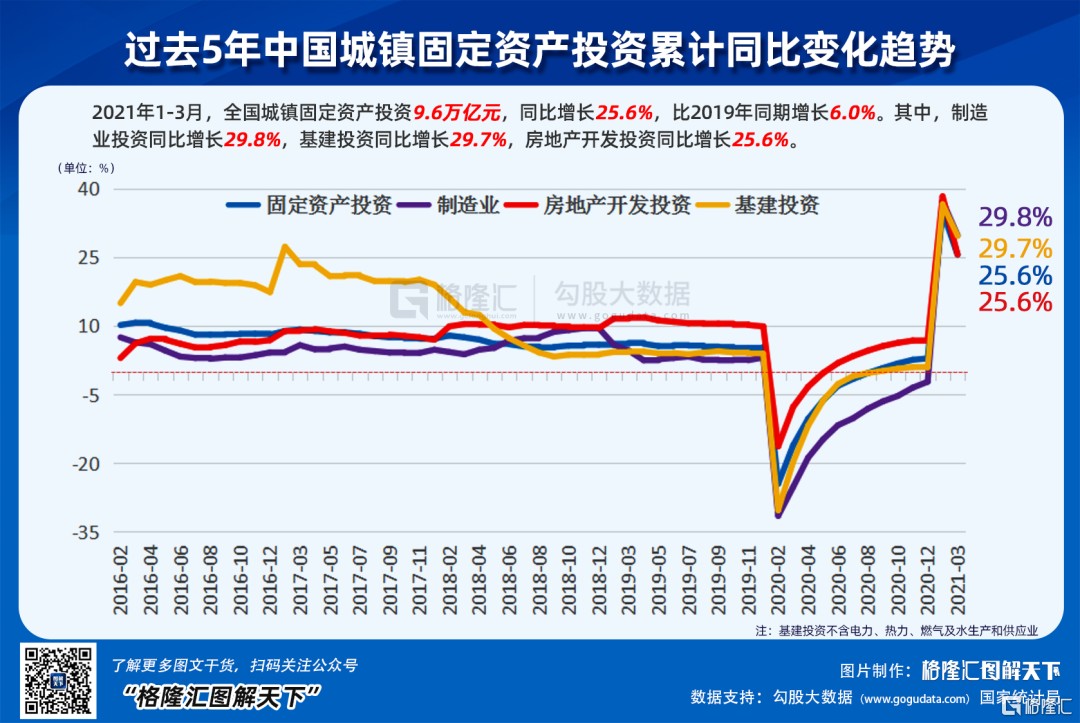

再看投資,一季度固定投資同比增長 25.6%,兩年平均增長 2.9%,投資還是比較一般。分項看,基礎設施投資同比增長 29.7%,兩年平均增長 2.3%;製造業投資同比 29.8%,兩年平均下降 2%;房地產投資同比增長 25.6%,兩年平均增長 7.6%。投資還是主要靠房地產撐着,製造業恢復還需要時間。

再看出口,出口的增速非常猛,1 月、2 月、3 月同比分別增長了 24.8%、154.9% 和 30.6%,與 2019 年同期比分別增長 21.18%、111% 和 21.98%,兩年平均增速是 10.5%、55%、10.99%,這是非常猛的增速。

可以看出,推動一季度經濟增長的主要是消費和出口,消費有望繼續向好,出口的話,未來可能隨着海外產能從疫情中恢復有一定負面影響,但個人看來,有些產能轉移,會是更長期性的,倒不一定海外產能恢復就不從中國進口了。

02

經濟向好,本來對整體市場來講,是件好事,但 A 股的問題在於大家都非常雞賊,市場這條狗經常跑到經濟向好的前面去了,體現就是估值非常高。所以現在經濟向好,A 股會想得更前,就是貨幣流動性要收了。另外,去年下半年經濟已經開始復甦,基數高,那麼對應到今年三四季度 GDP 的增速多半不怎麼樣。

本來這只是一個基數問題,無關真正的基本面,但因為 A 股估值玩脱了,如果沒有增速來消化,又沒有貨幣來撐着,那 A 股只能看着美股夜夜笙歌。

增速這個東西,是客觀的,不可改變,去年三四季度增速逐漸恢復,基數高,所以今年三四季度 GDP 增速往下降,是肯定的。此前,我認為維持 6% 就不錯了,但今年政府工作報告,給的目標指引只是 6% 以上,這是一個非常低的指引。另外看今年一季度增速暗含的兩年平均增速 5% 左右,那麼我覺得今年四季度維持 5.5% 就不錯了,有 6% 是非常好了。

這點投資者要做好預期,不要到時候覺得驚恐。

增速下降是既定事實,那麼 A 股能指望的就是貨幣政策了。

從 3 月份的數據看,M2 同比重新降到 9.4%,2 月份的寬鬆反彈並沒有持續。從 GDP 的增速變化以及政府對貨幣政策的定調來看,我覺得未來大概率還是在反覆中下降。

我們知道,去年年底政府對貨幣政策是有定調的,其中一點是 M2 的增速基本與名義 GDP 增速相匹配,通脹政府給的指引是 3%,加 3%,也就是到四季度,M2 的增速可能會降到 8.5%。

不過我個人並沒有這麼樂觀,過去每年政府的通脹指引都是 3%,但實際並沒有。所以實際 M2 的增速可能會更低,可能會創 2016 年來的最低,也就是跌破 8%。

所以,今年貨幣這條線是沒法支撐的,增速這條線前高後低,而當前的 A 股估值並不低。這也是我之前説的,如果現在的位置上不殺一波估值,我覺得未來 2-3 年都是一個震盪格局。

03

新一波殺估值什麼時候到來,這個無法預料,取決於大的負面事件到來的時間。就像我之前提到的,2015 年,讓反抽沒能變成反彈的,是 811 匯改,讓反彈沒有成為反轉的,是熔斷。

這個只能邊走邊看。

在沒有大的負面事件,就現在這個時間點上,看技術面,我倒覺得此處可能會有第二波反彈。

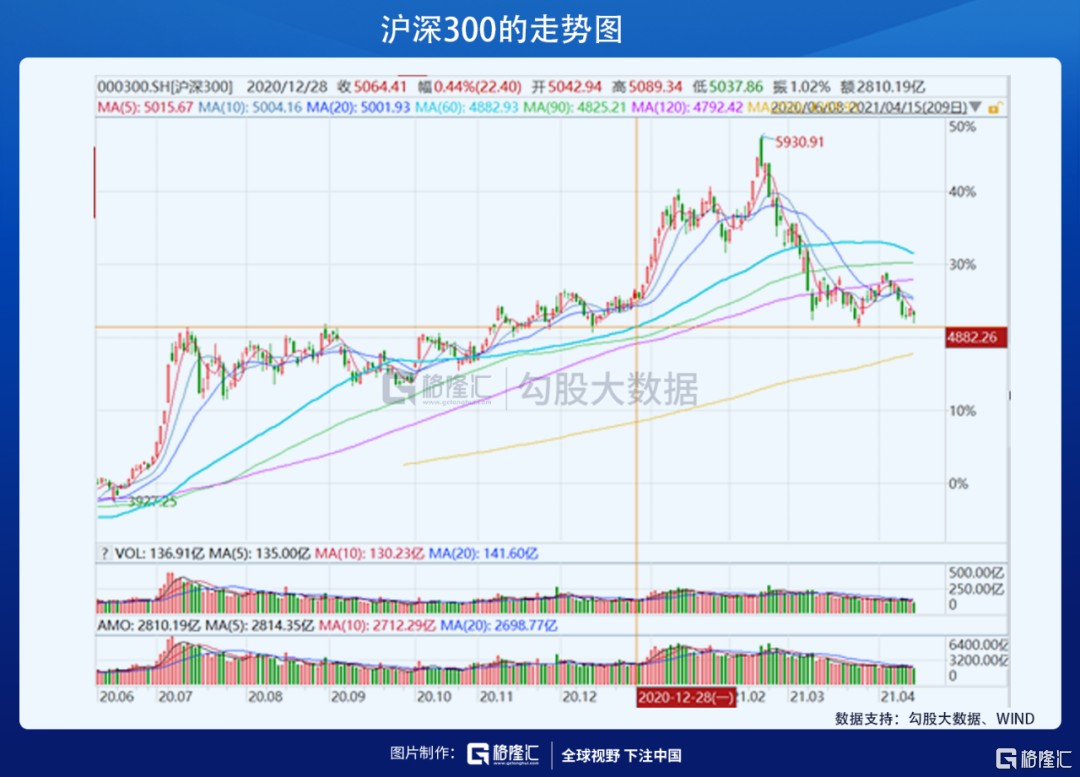

目前幾個指數的位置,比如我自己最關注的滬深 300,是去年 7 月後的壓力位,去年的壓力位成了現在的支撐位。

技術圖有時就是這麼有意思,這麼巧,無怪乎我們多多少少都會看一下技術圖。

從成交額看,今天滬深 300 成交了 2134 億,比昨天又略縮量,昨天是 2138 億。關於成交萎縮為何可能成為階段性低,我之前説過了,這裏不多談。此處我們又可以來檢驗一下技術指標的有效性。

往更長時間看,看這張圖,滬深 300 的 PE 帶。可以看出,每次滬深 300 從高估或者泡沫階段(黃線之上)開始跌,樂觀殺到紅線(平均估值),悲觀殺到淺藍線(平均估值減一個方差),慘劇殺到橙線(平均估值減 2 個方差)。

紅線對應 4000 點左右,大概是去年上半年的壓力位,壓力位突破後成了新的支撐位;淺藍線大概 3500 點的位置,大概是去年的疫情底,經歷過殘酷的市場考驗;這兩條線守不住,橙線就是去尋 2018 年的底了。

淺藍線和橙線我是無法想象的,紅線我覺得倒是有可能,現在類似 2015 年的泡沫破滅,2015 年大概是跌到紅線位置。

這個且行且看,交給時間。

當下先享受這個可能的第二波反彈,另外需要關注的就是可能是 4 月 19 日前後,中央政治局常務委員會,每年 4 月、7 月、12 月的比較重要,跟經濟金融相關。去年 730 政治局會議正式標誌着貨幣開始走向收縮,這次上面對貨幣的定調描述會不會變化,需要關注。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。