共享充电宝:伪风口到真需求,再不涨价就晚了

小電科技或成 “共享充電第二股”,有望赴港 IPO

經過三年的廝殺與資本角逐,屬於共享充電寶行業的 “決鬥” 也來到了下半場,從跑馬圈地到如今的四足鼎立,行業也基本奠定了 “三電一獸” 的寡頭競爭格局。

格局穩定之後,搶奪行業第一股光環也順理成章了許多。2020 年 6 月,小電科技率先與浙商證券簽署上市輔導協議,擬創業板掛牌上市。然而輔導了大半年,卻以終止輔導告終,同時,也被怪獸充電後來者居上。

4 月 1 日,怪獸充電成功登陸納斯達克,成為 “共享充電第一股”。從遞交 F-1 文件到正式掛牌不到一個月,這里程碑式的舉動,也讓充電寶行業的玩家再一次“崩緊” 了神經。同月 9 日,證監會官網發佈的股份有限公司境外公開募集股份及上市(包括增發)審批進度顯示,小電科技已經完成接收材料。這意味着小電科技此次終止上市輔導是在為境外上市做準備,有消息人士透露,小電科技可能由 A“改道” 赴港上市。

值得一提的是,與怪獸充電類似小電科技的投資方陣容同樣堪稱豪華。截至2020 年 6 月,騰訊持有小電科技 9.66% 的股份,為最大機構投資方。金沙江創投、元璟資本與紅杉中國均持有超 5% 的股份。此外,高榕資本、德同資本、盈動資本、鼎暉投資等一眾知名 VC 亦在隊伍中,就連螞蟻集團也搭上 PRE-IPO 融資末班車。

那麼,小電科技能否如願以償,成為共享充電寶 “第二股”?

1

“漲價吸金” 時

連一聲招呼都不打

地裏的韭菜泛黃了,遲早是要收割的。

從 2011 年外賣領域的千團補貼大戰,到後面共享領域的各種攻城略地,為了用户流量的爭奪,互聯網平台似乎都默契的遵循統一打法:融資—燒錢—擴張—進入寡頭競爭—開始漲價收割。絕大部分共享充電寶玩家,打法也如出一轍。

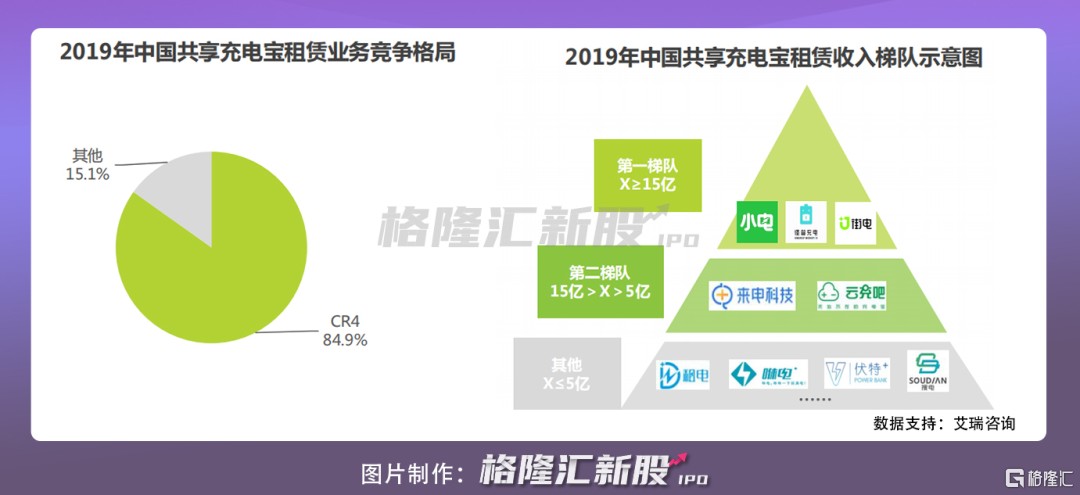

2017 年,是共享充電寶的風起之年。彼時,共享經濟的東風勢頭正勁,資本的青睞讓共享充電寶風光無限資本爆發式入局。據不完全統計,2017 年行業融資超過 30 筆,至下半年一些尾部企業紛紛陣亡,市場由狂熱迴歸冷靜,頭部企業和二三線企業的差距逐步拉開。2018 年發生的融資事件僅 2 起,市場歸於沉寂,但頭部玩家都在暗中蓄力,逐漸形成了以小電、街電、來電以及怪獸充電為 “三電一獸” 的寡頭競爭格局。

無論是用户規模、設備鋪設密度和廣度,還是主營收入上,“三電一獸” 都處於領先地位,競爭格局在 2019 年更加穩固,以租賃收入計算,2019 年行業 CR4 高達 84.9%。

然而天下沒有免費的午餐。在行業進入寡頭競爭以後,用户的使用習慣也已養成,就到了流量 “收割” 的時候,一旦放棄燒錢補貼和低價模式,逐步漲價就成為共享充電寶獲取更高收益的必然選擇。掌握定價權和議價權的寡頭們,坐地起價成了共識。從 2019 年 9 月份開始,寡頭們陸續漲價且分場景定價特徵明顯。

數據顯示,相比於共享充電寶初期的 0.5 元/小時、1 元/小時,目前共享充電寶收費標準為一般區域 1.5 元/半小時-2 元/半小時,影院、酒吧等區域為 2.5 元/半小時,人流量較大的景區、高鐵站等區域價格略有上浮,為 4 元/半小時,部分核心商圈地段的價格變成了 10 元/小時。以北京朝陽區的某處商業街為例,街電價格為 3 元/小時,30 元/24 小時,總封頂為 99 元;小電價格為 1.5 元/半小時,30 元/24 小時,總封頂 99 元。

大多數人開始調侃:租用充電寶,是一種新的炫富方式”...

4 月 12 日,官媒針對共享充電寶漲價現象發文質疑:共享充電寶真的只有 “漲價吸金” 一條路可走?是不是隻有這一條路尚不清楚,但 “韭菜” 肯定還會有一茬接一茬,這也正是以小電科技為代表的寡頭們漲價之底氣所在。

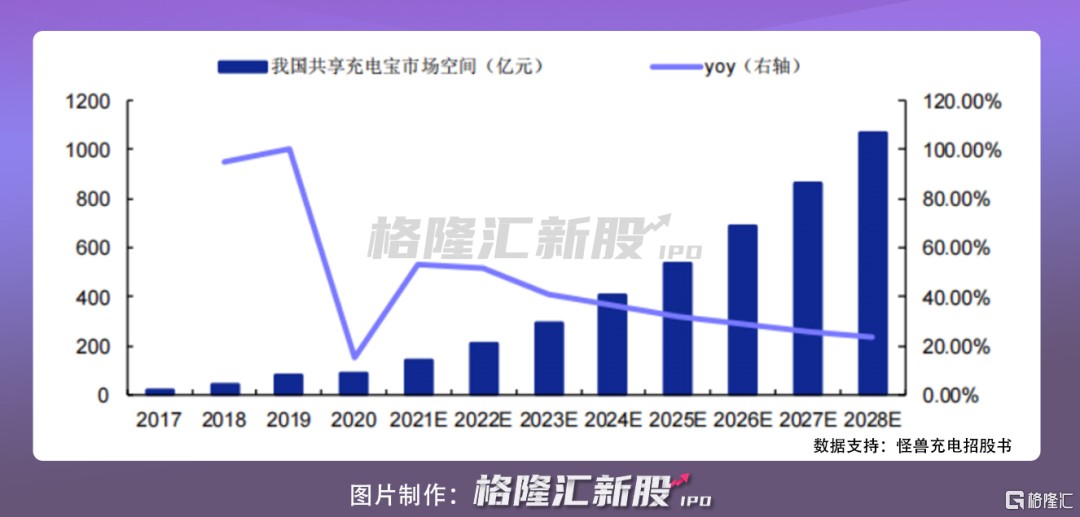

一邊是有巨大的增量市場作為支撐。根據艾瑞諮詢報告,2020 年中國移動設備充電服務市場規模為 90 億元人民幣,預計到 2028 年將增長到 1063 億元人民幣,從 2020 年到 2028 年的複合年增長率 CAGR 為 36.2%。主要是行業對一二線市場的場景佈局日趨完善,市場開始向三四線城市下沉。除了受疫情影響的 2020 年,未來幾年行業仍將保持 50%-80% 的高速增長趨勢。

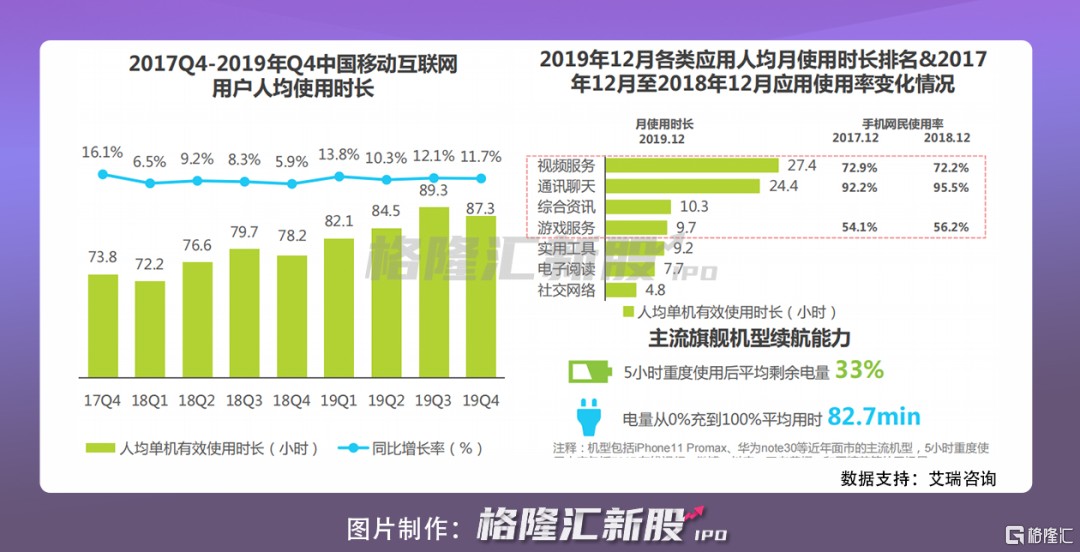

另一邊則是用電焦慮的持續增長與供需不平衡推動市場擴張。2017 年 Q4 至 2019 年 Q4,移動互聯網端用户的人均月度使用時長從 73.8 小時增長至 87.3 小時,用户手機使用時間延長,碎片化場景增多。在手機重度使用場景中,視頻服務、通訊聊天與遊戲服務佔據前三的位置,用户對手機的依賴和重度場景的使用與日俱增。

但凡事都有兩面性,漲價的背後,一定程度上是削弱了消費者的使用意願,真的值得嗎?

2

惡性競爭

和定價權轉移

小電科技成立於 2016 年 12 月,為北京伊電園網絡科技有限公司運營的共享充電寶企業,創始人團隊大多來自阿里巴巴。迄今小電通過直營、代理商、服務商形式,覆蓋全國 1600 座城市,日訂單峯值超 200 萬單,用户量近 2 億。

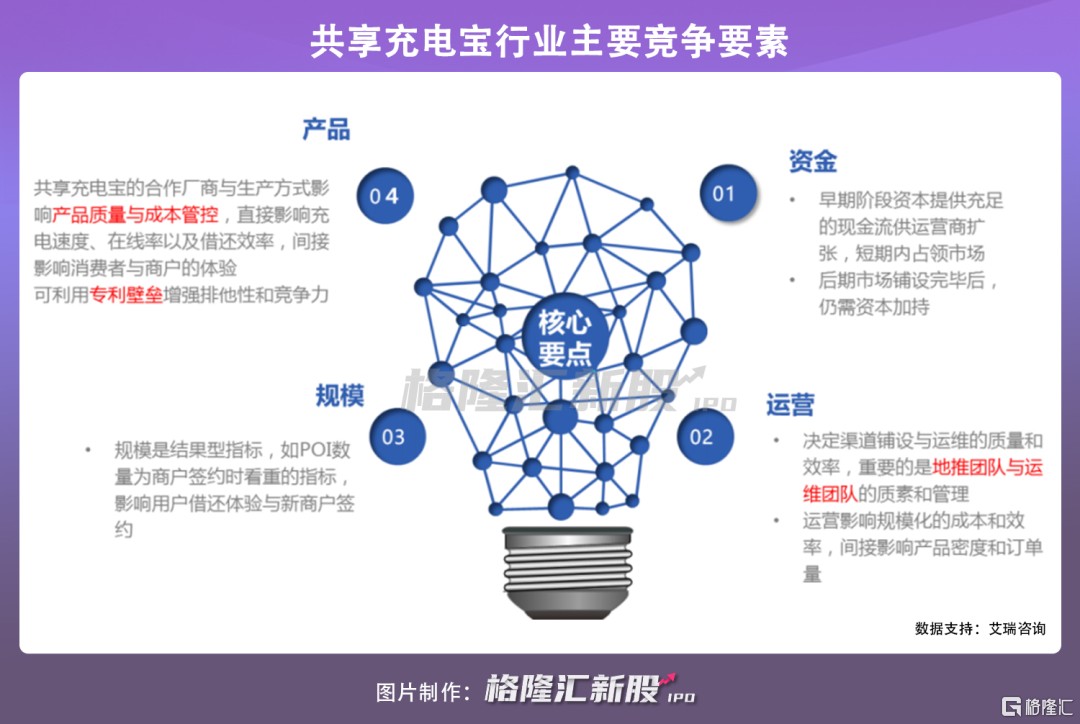

從商業模式上看,小電科技與其他共享充電寶服務提供商並無明顯差別——消費者掃碼完成租借、平台按時間收費。行業的護城河來源於資本、 產品、運營以及規模。

在行業初期階段,利用資金優勢形成規模從而擁有足夠的競爭力,需要採購並投放大量充電寶與機櫃佔領市場。再加上直營模式是主流模式,平台自主負責地推,分析場景選擇點位,因而行業具有典型的重資產特性以及重現金流屬性。隨着寡頭競爭格局的形成,依靠漲價來維持穩定的現金流成為選項之一。即使到了後期市場鋪設完畢後,也要繼續擴大業務和維持競爭力,還要不斷地購買充電寶,不斷地投入資源,要麼漲價要麼選擇資本加持。

另一方面,點位 POI 的滲透率極為關鍵。共享充電寶不具有用户粘性,對線下場景的依賴性較強,均為就近取用、滿足應急性需求,核心在於鋪設點位越多流量越多。但熱門商圈入駐成本、分成升高,廠商要通過充分讓利搶佔市場。於是行業出現了獨有的寡頭競爭格局下的定價權轉移。

據小電科技工作人員表示,只要商家同意加盟,機器和人工費用全免,並且商家可以根據客流量自主定價。為爭取商户,小電願意讓出利潤,將給出比其他品牌高 10% 的提成。因此為了搶佔商家,只能不斷的讓出平台利潤轉移定價權,而定價權的轉移導致了同一商場內同一品牌充電寶價格不同、景區內漲到 10 元/小時的分場景亂象。“漲價吸金” 已經成了行業普遍走的一條路。

彼時,根據小電科技在其官方微信公眾號發佈消息稱,近日,小電科技與全國知名連鎖超市集團物美簽署合作協議。合作期間,小電共享充電設備獨家入駐物美集團旗下 200 家物美超市。

與此同時,伴隨着美團共享充電寶的入局,在優質點位的競爭更為激烈,核心在於美團通過實現流量的置換且擁有平台的優勢。對於用户來説,使用共享充電寶最多的場景就是餐廳、佔比達到 50% 以上,而餐廳大部分使用美團大眾點評等,在商家資源方面美團具備規模和先發優勢。對於很多商家來説,美團自然具有強大的吸引力。而其他充電寶品牌不得不以增加入場費以及提高銷售分成的模式來與頭部商家門店進行談判,門店商家們獲得了更大的自主定價權。

在可預見的未來,共享充電寶行業進入寡頭時代後,依然存在着漲價的可能性。

目前,共享充電寶行業形成以直營模式分成激勵地推運營—加速點位搶佔—形成寡頭競爭—提價實現盈利的商業模式。可見,漲價已經成了商業模式能否盈利的重要一環。

但 “漲價吸金” 這條路有點像殺雞取卵,與共享單車不同,共享充電寶價格戰中補貼的是商户,而不是用户。平台打得頭破血流,而用户不僅沒有得到好處,還感到陣陣的被 “割韭菜感”。

此外,行業最大的潛在風險也顯而易見。由於共享充電寶目前 90% 以上收入以租賃業務為主,且行業壁壘較小,寡頭們在產品和服務上並未產生明顯差異,行業極度依賴商户渠道,導致商業盈利模式單一。隨着未來電池技術不斷進步,可能會威脅到盈利空間。

3

結束語

在怪獸充電成功登陸納斯達克、小電科技也或將改道衝刺港交所。當下,剛需、高頻、標準化程度高的共享充電寶賽道,顯然已被漲價驗證是一個可以跑通的商業模式與實現盈利的財務模型。

但行業最大的潛在風險也清晰明瞭——過於依賴商户渠道且單一的租賃盈利模式。隨着定價話語權變弱後,未來如何擺脱依靠漲價對沖商户入場費用率,提升壓縮的盈利空間才是它們真正該思考的問題。