時隔三年再漲價,可口可樂也扛不住通脹了

可口可樂和百事可樂的主戰場將回到利潤率更高的小容量產品上。

昨日美股盤前,可口可樂發佈了 2021 年一季報。

據業績報告,2021 年 Q1 可口可樂錄得總營收 90 億美元,同比增長 5%,超過市場預期的 86 億元;受有效的成本管理推動,報告期內經營利潤率為 30.2%,較去年同期的 27.7% 有所提升;非 GAAP 每股收益為 0.55 美元,同比增長 8%,略高於市場預期的 0.5 美元。

財報公佈後,美股可口可樂盤前由跌轉漲 0.48%,開盤後迅速跳水,後震盪回升,最終收漲 0.6%,報 54 美元,總市值 2327.94 億美元。

去年疫情爆發後,可口可樂作為消費龍頭業績受到的負面影響嚴重。2020 年 3 月 20 日,公司發佈公告表示無法實現之前發佈的全年指引,並撤回了營收增長 5% 的業績預測。

至 3 月 23 日跌至 17 年年初水平後,可口可樂股價開始震盪回升。去年 3 月 23 日至今累漲近 46%,回到了 2020 年 1 月疫情爆發前的水平。年初至今公司股價累跌 0.71%。

需求恢復至疫情前水平,但全球復甦明顯失衡

雖然今年第一季度中,隨着疫苗接種率和各地放開隔離政策帶來了市場的復甦,可口可樂產品銷量每月穩步改善。但是全球各地區的復甦並不同步,因此不確定性仍在。

目前,歐美等地區疫情似乎有所好轉,但據世衞組織報告,全球新冠確診病例數已連續 8 週上升。就在今天,印度日增確診人數達 27 萬,創下新高,首度新德里宣佈封城一週。

與此同時,美國多地疫苗接種出現瓶頸。專家預計,想要達到對疫情的控制,美國需要實現至少 70% 人口的免疫,但目前還遠未達到這一水平。

雖然可口可樂稱有望在二季度給到投資者一個相對更具體、甚至更樂觀的前景預測,但疫情造成的影響目前看來仍不可控,而從可口可樂此前的表現來看,公司產品銷量對疫情防控成效較為敏感。

市場份額方面,可口可樂今年一季度在所有非酒精即飲飲料中的市場份額有所下降,原因是公司產品擁有更高市場份額的户外消費場景仍然有着來自疫情的壓力,抵消了居家消費場景的潛在份額增長。

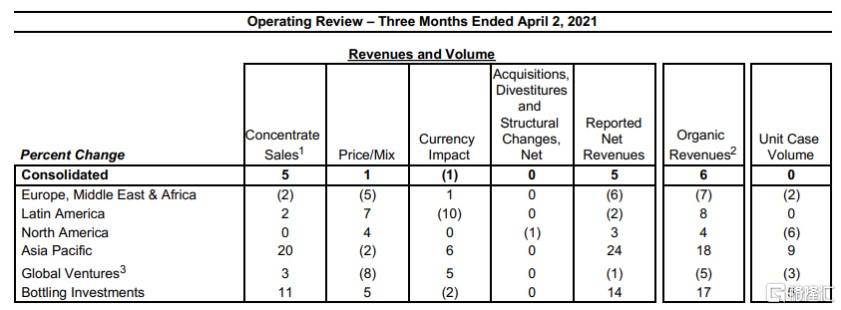

具體地域市場方面,受中國市場上美汁源果粒橙和印度市場上 Maaza 的銷量驅動,亞太市場單箱銷量同比增長了 9%;北美單箱銷量同比減少了 6%,為所有地區中銷量受損最為嚴重的地區。

(可口可樂區域銷售變化百分比 圖源:公司公告)

產品品類方面,含氣飲料由中國市場的穩健增長帶動,實現了 4% 的銷量增長。營養飲品、果汁、牛奶和植物飲料全球單箱銷量均實現了 3% 左右的增長。

時隔三年再漲價,都是通脹惹的禍?

除了發佈一季報,昨天可口可樂的 CEO 還就產品漲價作出了説明。

雖然公司在 2021 年採取的對沖措施獲得了良好的結果,但是為應對大宗商品價格上漲對公司 2022 年帶來的壓力,不得不在今年二季度開始於全球範圍內上調產品價格。不過公司尚未透露具體哪些產品將會漲價。

可口可樂上一次上調產品價格是在 2018 年,原因是要應對特朗普政府執政後調整鋁關税帶來的影響。

雖然鋁罐短缺問題將在 2022 年得到緩解,但是包括鋁、塑料、玉米糖漿等在內的原材料都存在通脹壓力。

上週,美聯儲公佈的經濟狀況 “褐皮書” 披露,美國 3 月 CPI 同比上升 2.6%,創下了 2018 年秋季以來的最高水平。同時,4 月初的物價上行速度進一步加快,預計短期內物價將持續上漲。

公司考慮的具體漲價方式為對包裝規格進行調整。

疫情期間,可口可樂偏向生產大容量產品,以滿足居家囤貨需要。而在疫情前,可口可樂和競爭對手百事可樂的主戰場則在利潤率更高的小容量產品上。

因此,可口可樂的提價往往體現在單位價格的提高,即將營銷重點放在小規格產品上,而非直接對產品進行提價。

展望

展望 2021 年全年,可口可樂公司重申,預計將實現高個位數的有機收入增長,預計將實現高個位數到低個位數的可比每股收益增長。

昨日晚間摩根士丹利將可口可樂的目標價從此前的 55 美元上調到了 60 美元。

目前覆蓋可口可樂的機構雖然大部分給予了可口可樂 “買入” 評級,其餘給予了 “持有” 評級,但 12 個月的平均目標價為 57.22 美元,較目前股價僅有 6% 的上漲空間。