這次警告外資,不同尋常

外資是洪水猛獸嗎?

1

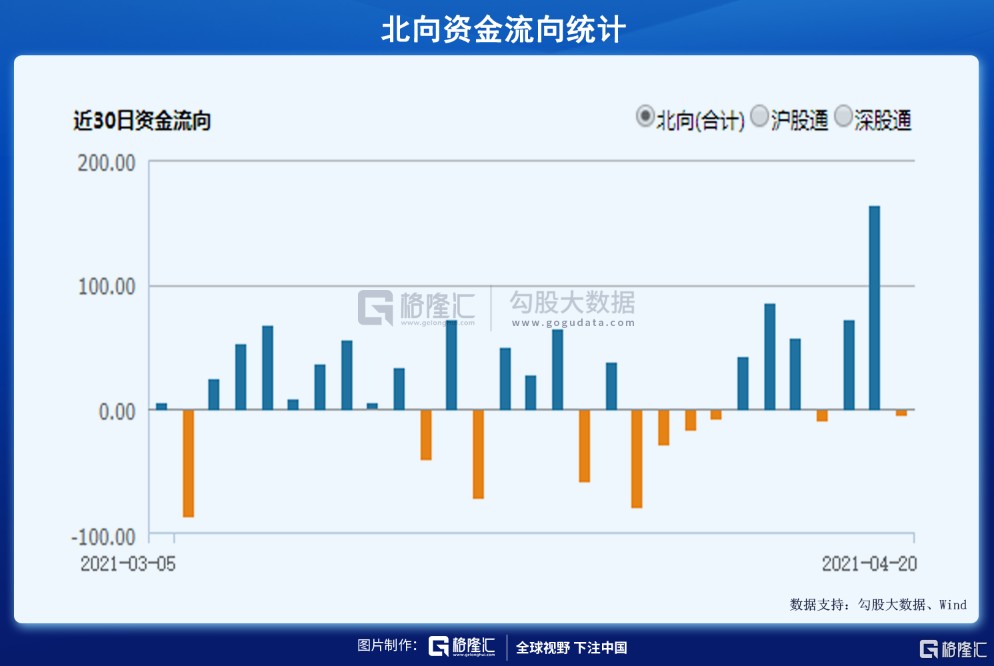

一隻穿雲箭,千軍萬馬來相見。週一創業板指大漲 4.1%,創下 14 個月單日最大漲幅,上證和深證成指也都漲瘋了。除了華為造車概念引爆外,外資大幅流入 163 億元提供了強勁彈藥。

據盤後數據,外資流入比亞迪 9.75 億,牧原股份 7.16 億,陽光電源、貴州茅台、立訊精密、贛鋒鋰業、東方雨虹等細分領域龍頭均達到 5 億元左右相比過去數月較為異常的流入。

短短一週時間,外資大幅流入 A 股超過 400 億,流速非常快。並且,國內無數機構和散户投資者死盯外資動向,以此來輔助做投資決策。故外資看似量不大,一天幾十億,上百億,但對於 A 股話語權可不小,乃至可以影響市場場內 “輿論” 走向。

盤後,證監會副主席方星海放出狠話:

第一,外資賬户如果造成股市大幅波動,我們可以暫停它交易。

第二,對於外資進入 A 股投資,證監會 “是看得清楚的”。

説白了,監管層對於進來 A 股興風作浪、不懷好意的外資是不歡迎的,並給予了嚴厲警告。通俗地講,就是先把醜話説到前頭,不聽話就停你交易!

一些海外資本聽懂了這席話,北向資金今日開市就呈現流出勢頭,盤中一度大幅流出 25 億元,最終流出了 5 億元。

外資進入中國,其實主要有兩大途徑。一種是投資實體經濟的資本,也就是我們俗稱的 FDI,它們帶來了先進的技術、管理理念以及更廣闊的海外市場,給當地政府帶來了就業和税收;另一種就是滬深港通 +QFII 進來的外資,幾年時間累計已經至少有 1.3 萬億元了。

前一種是我們大力歡迎、甚至鼓勵流入的。後一種方式呢,它們並不會給我們實體經濟帶來多大的幫助,對於資本市場國際化以及價值引導起了一定作用,但同時也嵌套了不少金融 “木馬”,不僅僅是保持資產增值目的那麼簡單。

一些外資不是來做慈善的,配合着美聯儲加息降息洪流,收割他國財富的案例在很多中小國家都上演過,亞洲金融風暴、日本及俄羅斯衰落中的所作所為讓人忌憚三分。

當然,中國也深受其擾。

2

去年 3 月,全球遭遇新冠疫情危機,歐美股市走出快速暴跌行情。而當時,在中國疫情呈現基本被控制的勢頭,市場對於新冠的衝擊進行了充分的 Price in(2 月 3 日上證暴跌 7.7%,3000 多家公司跌停),後央行放水,疊加經濟修復預期,本來市場的趨勢是逐步往上走的。但在歐美市場暴跌影響下,A 股上證短短 10 多個交易日從 3074 多點直瀉至 2646 點。

而這個影響,除了情緒面外,更多還是在於外資瘋狂出逃加劇市場動盪。從去年 2 月 21 日算起至 3 月 23 日,北上資金短短 22 個交易日大幅流出超過 1000 億元,其中 3 月 9 日、3 月 17 日更是大幅淨流出 150 億元左右。

外資的瘋狂拋盤,加劇了 A 股的暴跌。而外資為什麼要拋,因為歐美股市暴跌,包括對沖基金在內的大資金(外資其中類型之一)要卸槓桿回補流動性,註定要急走的。

這就是外資給 A 股穩定性帶來巨大沖擊的一次典型案例。當然,一些外資不懷好意的外資還有意引導 A 股資產泡沫化(想要重演 2015 年),去年 7 月那一波行情就有一些跡象。

去年 3 月底開始,港幣和美元一直維持在 7.75 的強勢位置(港幣硬掛鈎,1 美元兑換 7.75-7.8 港元),可以證明海外熱錢不斷湧入香港。

我們大致可以猜測熱錢湧入香港,積蓄了 3 個月資金,在 6 月底意圖引爆 A 股,K 線突然垂直上行,之前漲勢都是很緩慢的。要知道,這是在央行收水的情況下進行的,10 年期國債收益率從 4 月底的 2.5% 快速攀升至 7 月初的 3.1%,其實快速暴漲並不具備貨幣層面的邏輯。

然而瘋牛般的大漲還是發生了,並且在 7 月 6 日引爆全場。當天,銀行、券商全部漲停,極其異常。其中,一定不乏海外熱錢在裏面遞送大量彈藥,推波助瀾。

當時,2015 年大牛市重現的氛圍已經顯現,如果監管層不快速降温,4000 點應該是很快的事。但監管層果斷出手,一系列的重拳,才把股市給壓住——鬆綁證金公司轉融通業務,鼓勵做空;IPO 大提速、證監會查場外配置(2015 年大殺器都搬出來了)、社保基金、大基金減持熱門公司近 100 億。

經歷過這一波行情的朋友應該都能感知,市場總有一股無形的巨大力量在催促着 A 股快速走牛,而又有一股反作用力,也就是監管層總要出招壓壓市場,讓市場更穩。因為 2015 年慘痛的教訓尤在眼前。

後來,A 股全面牛市被壓住之後,市場轉向狂炒龍頭,尤其是白酒、新能源車、光伏、醫藥等板塊,造成局部非常大的泡沫,也就是年前我們看到的極端撕裂的 “牛頭熊” 行情。

年前,大藍籌推動着指數再度上漲。年後 2 月 18 日,央行再度重磅出手,大幅回籠資金,壓制市場泡沫的決心很是堅決,市場迎來了一波快速暴跌,跌速比 2020 年 3 月還要快。恰巧的是,從 2 月 18 日開始,美元兑港幣匯率離開 7.75 強勢端,可以推測海外熱錢有撤離現象。

或許正是有了枱面下多輪激烈博弈,才有了外資不聽話,我給你暫停交易的嚴厲警告吧!有點陰謀論,當看故事好了。

3

當然,外資興風作浪最為兇狠的是 2015 年。這裏,我們不妨再來簡單回顧一下。

2010 年,中國又開始外向度過高的發展模式,接着發生了一輪產能過剩。正當我們增加出口的時候,美國於 2013 年 12 月 31 日停止了 QE,2014 年全球進入貨幣緊縮狀態,2014 年中國經濟也由此進入下行週期,官方層面提出供給側結構性改革,實體經濟非常不景氣,投資者拿着實體經濟的資金去了股市。

而當時又恰逢金融改革,放開外資進入(滬股通 2014 年 11 月 17 日上線),允許場外配資,這一系列金融自由化的措施正好呼應了資金出逃實體,進入股市的這種客觀流向,造成了股市的陡漲。

這裏面,包括外資熱錢、場內大資金帶動大量散户瘋狂做多,然後做空暴力收割韭菜。2015 年 6 月開始,大量融資盤爆倉,股市快速暴跌,形成大股災。

為了維穩,國家隊估計動用了 3-4 萬億資金大量接受拋盤,最後才讓市場見底,但這一輪做空蒸發了 21 萬億財富,眾多散户成為受害者。

大資金出逃股市之後,一部分擠兑外匯流出中國,當年一年大幅減少外匯儲備 5100 多億元,人民幣也出現了較大幅度的貶值。如果是體量小的國家,早就扛不住如此巨大的擠兑,進而本幣匯市出現重大危機。

另外,還有大資金去到了樓市,房地產泡沫隨後起來了,2016-2018 年,從深圳開始,全國樓市大幅暴漲。但在後來高層房住不炒的大背景下,大量資金沉澱在了樓市,被鎖倉跑不了。

這裏面,一部分外資扮演了極不光彩的角色。恰巧的是,2016 年初,本輪股災見底後,美元兑港幣離開 7.75 強勢區域,證明熱錢規模性流出香港。

4

“兩通” 進來 A 股的外資無非 3 種,一種境外散户,比例很小,不會影響我們金融的穩定;還有一種是境外的對沖基金、保險公司,也是持倉當中最大的比例;還有一類就是通過國外的券商自營形式進來的,其實背後也是一些對沖基金。

尤其是對沖基金,一旦歐美市場出事,A 股受此牽連的源頭所在,這也是喜歡亂來、大進大出 A 股的外資類型。當然,除了正規渠道,還有一小撮變換着馬甲流入 A 股的不老實外資,就更容易興風作浪了。當然,它們對手盤是監管層,應該翻不起什麼大波浪。

不過,1.3 萬億外資沉澱在 A 股,佔比 A 股總市值的 5%,價值發現功能還是很強勢的,值得散户投資者關注,尤其是 TOP20 的股票。

這一次警告外資,敲打意味明顯,給我老實點,否則,別來中國市場豪賺了。但一些想要興風作浪的外資就此收手,恐怕沒那麼容易。未來台面下的金融博弈一定還會有,背後還能多多少少看到華爾街資本的影子,但我堅信勝利會屬於我們。