Q1 淨利潤增長 19.72 倍,單日大漲 18% 的 ASM 太平洋 (00522) 還能走多遠?

在缺芯漲價潮得到有效解決前,ASM 太平洋的基本面都將得到有力支撐。

一則季度財報價值幾何?ASM 太平洋 (00522) 給出了自己的答案。

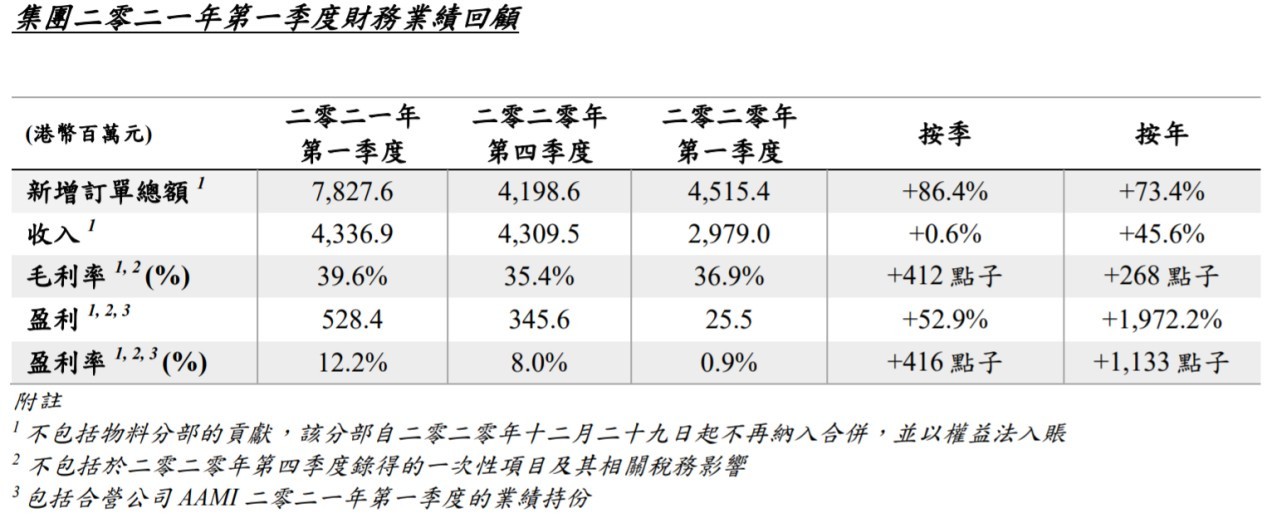

4 月 20 日,ASM 太平洋發佈 2021 年的第一季度業績,其報告期內的收入為 43.37 億港元 (下同),同比增長 45.6%;淨利潤為 5.28 億元,同比增長 1972.2%;且公司新增訂單總額為 78.28 億元,同比增長 73.4%。

在亮眼業績的支撐下,ASM 太平洋在 4 月 21 日跳空高開,盤中股價持續走高,截至收盤時,漲幅為 18.21%,單日市值增加超 75 億港元。

透過一季度報不難發現,隨着下游市場需求的持續旺盛,ASM 太平洋的業務發展已進入了高景氣週期,大額的新增訂單為公司業績的持續增長奠定了堅實基礎,且公司預計 2021 年第二季度的收入在 46.5—50.38 億港元之間,並表示下半年的收入仍將表現強勁。這説明,ASM 太平洋的業績釋放具有高確定性。

兩大業務於行業中領先

於 1975 年在香港成立的 ASM 太平洋,始終圍繞半導體設備及封裝用材料精耕細作,公司在全球建立了 10 個研發中心和 12 個製造基地,業務遍佈全球超 30 多個國家和地區,實現了從單一的焊線機生產商成長為後段工序全產品供應商的重大突破。截至目前,ASM 太平洋主要有兩大業務,分別是半導體封裝設備、SMT(表面貼裝技術) 設備兩大類。

值得注意的是,在 2021 年以前,ASM 太平洋有封裝物料這一業務,但在引入戰略投資方後,負責封裝物料的企業已成為合營公司,ASM 太平洋目前持有其 44.44% 的股份。這也就意味着,封裝物料業務分部自 2020 年 12 月 29 日起不再納入合併報表,不計在收入內,但將以權益法入賬。

而經過四十多年的積累後,ASM 太平洋的實力已衝至行業前列。據信達證券數據顯示,自 2002 年起,ASM 太平洋的半導體封裝設備市場份額便穩居全球第一,至 2020 年第三季度時,市佔率為 29%;SMT 解決方案在 2020 年第三季度的市佔率為 22%,位居全球第二;封裝物料業務同期的市佔率為 9%,位居全球第三。

作為行業領先者,ASM 太平洋率先從行業的復甦中獲益。在受疫情衝擊的 2020 年中,其實現了 168.9 億港元的收入,同比增長 6.3%,不包括一次性項目及相關税務影響的盈利則增長 61.1% 至 10 億元。至 2021 年第一季度時,得益於全球經濟復甦帶動市場需求的持續增長,ASM 太平洋的業績增長大超市場預期。

收入增長,盈利能力大幅提升

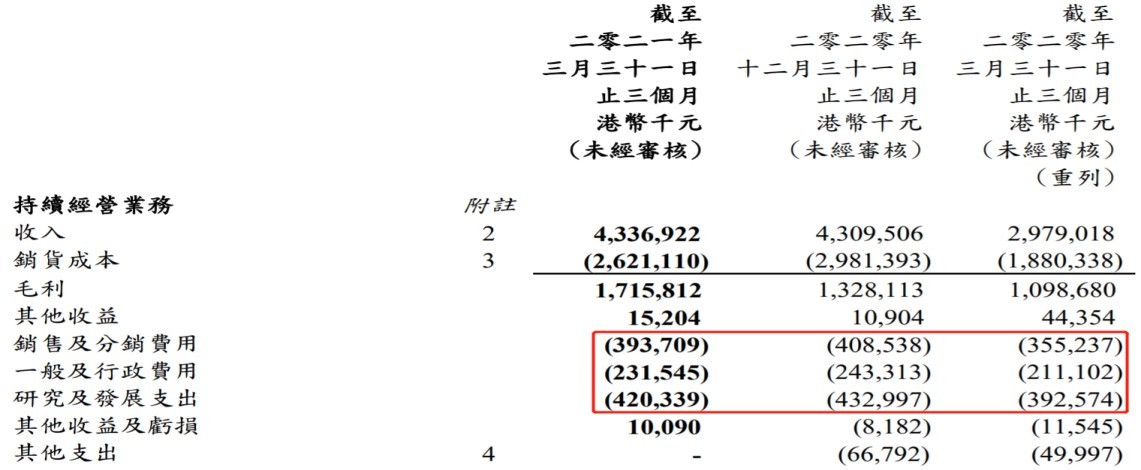

報告期內,ASM 太平洋的收入為 43.37 億港元,同比增長 45.6%。雖然有 2020 年同期低基數的影響,但該收入表現仍超出公司的指引上限,且與上一個季度相比,環比增長 0.6%,證明公司業績 “淡季不淡”。

拆分來看,整體收入的增長主要由半導體解決方案所帶動。報告期內,得益於 5G 基建、個人電腦設備、一般汽車、工業及汽車電動化需求的強勁,以及 Mini LED 的放量,再疊加 CIS 業務的持續增長,ASM 太平洋的半導體解決方案收入同比增長 78.7% 至 27 億港元,環比亦增長 13.8%。

而在 SMT 解決方案中,可穿戴設備及 5G 相關裝備帶動 SiP 的高精度 SMT 系統需求持續強勁;與此同時,歐洲、美洲客户的生產活動恢復使得設備服務與零部件業務回升至疫情前的穩健水平。基於此,SMT 解決方案在報告期內的收入為 16.3 億港元,同比增長 11.4%,環比則因季節性下跌 15.5%。

在整體收入增長的同時,ASM 太平洋的毛利率亦有所改善,從 2020 年第一季度的 36.9% 提升 2.7 個百分點至 39.6%,較 2020 年第四季度的 35.4% 亦增加 4.2 個百分點。

智通財經 APP 瞭解到,毛利率的改善主要得益於公司在半導體解決方案分部推出了一系列策略性的措施,其中便包括了精簡及加強產品組合、在裝嵌設備市場發力中高端產品,以及改善集團成本結構等。該等措施的落實使得報告期內半導體解決方案的毛利率升至 44%,同比提升 2.7 個百份點,環比提升 5 個百分點。而 SMT 解決方案的毛利率則同比維持穩定。

而在運營方面,ASM 太平洋保持着高效運營,其報告期內的營業費用同比增長未超 10%,遠低於收入增速,且環比 2020 年第四季度時均有不同程度的回落。高效的運營,可更大程度的釋放公司的利潤。

得益於收入的增長、毛利率的提升以及高效的運營,再疊加封裝物料的投資收益以及其他支出的減少,ASM 太平洋在報告期內的淨利潤為 5.28 億港元,同比增長 17.92 倍,環比上季度亦增長 52.9%。且期內淨利率提升至 12.2%,較 2020 年第一季度的 0.3% 增加 11.9 個百分點,較 2020 年第四季度的 8% 亦提升 4.2 個百分點。無論是同比亦或是環比,盈利能力顯著提升。

若拆分來看,淨利率的提升同樣是由於半導體解決方案拉動。據公告顯示,半導體解決方案分部的淨利率為 20.4%,較 2020 年同期的 5.6% 大幅提升,亦遠高於 2020 年第四季度的 12.2%。SMT 解決方案分部的淨利率為 10.1%,同比提升 1.5 個百分點,與 2020 年第四季度相比則持平。

業績大幅提升後,ASM 太平洋的現金水平得到明顯改善。截至 2021 年 3 月 31 日止,其現金及銀行存款結存創歷史新高達 46.1 億港元,保證了公司業務經營有足夠現金流。

半導體行業持續高景氣支撐公司基本面

事實上,ASM 太平洋能取得如此亮眼的業績,與半導體行業的持續高景氣有直接關係。

自 2020 年下半年以來,全球半導體景氣度持續高漲,缺芯漲價潮越演越烈,漲價環節先由晶圓代工、封測環節帶動,而後傳導至芯片乃至終端產品。在 2020 年中,多家晶圓代工廠針對 8 英寸代工急單與新增投片訂單不斷上調價格,進入 2021 年後,漲價潮從 8 英寸蔓延至 12 英寸。

而在封測端,同樣供不應求,打線封裝、覆晶封裝全面吃緊。比如日月光在 2020 年第四季度上調新單和急單約 20% 至 30% 價格後,2021 年第一季度再上調價格 5% 至 10%。信達證券表示,業界預期,日月光第二季度、第三季度價格有望逐季上調逾 10%,菱生、超豐等封測廠亦將跟進上調價格。

缺芯漲價越演越烈的背後,是下游需求的大幅提升與上游各製程產能緊缺之間的巨大矛盾。詳細來看,全球被疫情壓制的以手機為主的各類消費電子需求在 2021 年集中釋放,且汽車銷量的大幅反彈使得汽車芯片需求顯著提升,再加上宅經濟下的遊戲機、電腦、服務器,以及礦機市場需求的井噴,下游需求整體呈現爆發式增長。

正是由於下游需求的快速爆發,上游各製程產能全線緊缺,且產能的擴張有一定的時間週期,難以短時間內實現大幅擴張,這就導致漲價潮向產業鏈各環節蔓延。市場預期,缺芯漲價或將延續至 2021 年底至 2022 年。

半導體設備作為半導體產業鏈的最上游,是半導體產業景氣度的風向標,產能的緊缺必定使得半導體設備領域維持高景氣度。各晶圓廠的擴張便是最好證明。比如台積電在接下來三年將投入 1000 億美元增加產能;英特爾也斥資 200 億美元新建兩家晶圓廠,並進軍代工業務;海力士亦將投資 1060 億美元建設芯片廠;與此同時,國內的中芯國際也投資 23.5 億美元生產 28 納米及以上製程芯片。

晶圓廠的擴產必定帶動封測需求的增長,ASM 的半導體解決方案也將從中受益。在滿足傳統封測設備的同時,ASM 太平洋積極推進先進封裝設備開拓大客户,並把握 MiniLED/MicroLED 放量帶來的新業務增量,且公司調整產品結構,以獲得更高的盈利能力。

而在 SMT 業務中,5G 基站建設的推進、手機主板 SLP 滲透率的提升以及汽車電子化發展都將對 SMT 設備維持穩健增長。

新增訂單金額便有效的證明了 ASM 太平洋兩大業務的高景氣度。據財報顯示,2021 年第一季度中,該公司的新增訂單金額為 78.28 億港元,同比增長 73.4%,環比增長 86.4%。其中,半導體解決方案的新增訂單金額為 53.11 億港元,同比增長 120.4%,環比增長 105.3%;SMT 解決方案新增訂單金額為 25.17 億港元,同比增長 19.5%,環比增長 56.1%。

且 ASM 太平洋的訂單出貨比率為 1.8,是過去十年的最高水平,代表着市場需求十分強勁,訂單出貨比率有望維持高位。這意味着,在缺芯漲價潮得到有效解決前,ASM 太平洋的基本面都將得到有力支撐。