如涵退市,納斯達克不歡迎網紅

文 | AI 藍媒匯 ID:lanmeih001 作者 | 楊雅倩 “中國網紅電商第一股” 如涵控股從高光赴美上市到低調退市,僅僅用了兩年。網紅靠流量續命,但網紅公司需要跑通商業模式。

文 | AI 藍媒匯 ID:lanmeih001

作者 | 楊雅倩

“中國網紅電商第一股” 如涵控股從高光赴美上市到低調退市,僅僅用了兩年。

網紅靠流量續命,但網紅公司需要跑通商業模式。

納斯達克不歡迎網紅。

“中國網紅電商第一股” 如涵控股從高光赴美上市到低調退市,僅僅用了兩年。

目前,如涵已經在納斯達克停牌,4 月 19 日為其停牌前最後一個交易日,收報 3.40 美元,總市值為 2.81 億美元。

較 2019 年 4 月如涵上市時的發行價 12.5 美元,市值縮水 7 成不止。

如涵控股自上市以來,遭到過 “上市即暴跌 37%” 的尷尬,之後就一路跌跌不休。

截圖來源雪球

“如涵退市了,説明張大奕過氣了。” 網絡上,評論一邊倒地指向 “一個女人幹掉一個公司。”

但是,如涵退市,真的都怪張大奕嗎?

成也張大奕

2019 年以後,淘寶一哥一姐是屬於李佳琦和薇婭的,往前倒騰 3 年,彼時的淘寶女王,絕對非張大奕莫屬。就連她自己都説,“2016 絕對是張大奕的時代!”

2016 年 5 月,張大奕在淘寶直播賣衣服,兩小時就賣了 2000 萬女裝;

2016 年雙十一,她的網店成為淘寶第一家銷量破億的女裝類店鋪;

2018 年雙十一,她的網店銷量破億,只用了 28 分鐘。一舉成為年收入過億的人氣網紅。

2019 年,如涵上市,張大奕通過一家投資公司持有如涵 15% 的股權,為第二大股東。

上市那天,張大奕身穿一身白色西裝,笑靨如花。

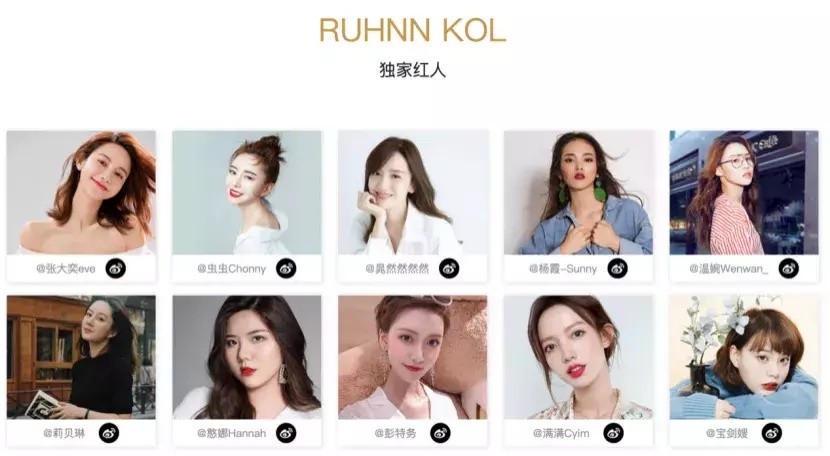

如涵在招股書上宣稱自己是 “中國網紅電商第一股”,旗下擁有 113 個簽約網紅,91 個自有網店,1.484 億粉絲。然而,真正賺錢的只有張大奕一人。

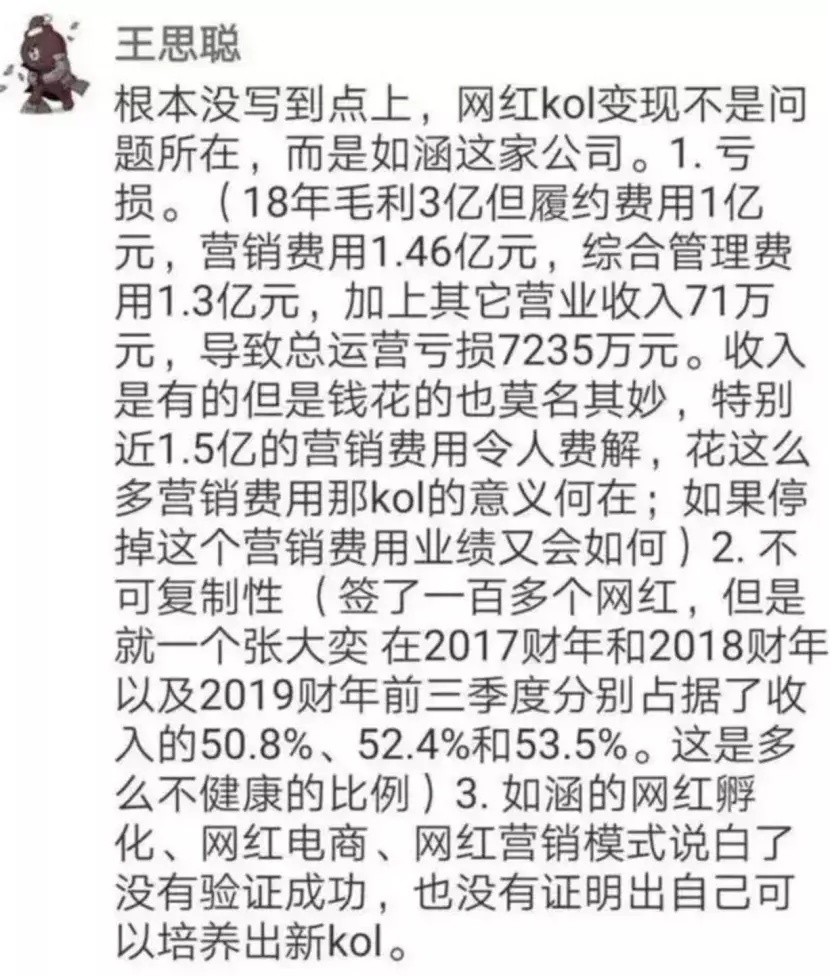

根據如涵的招股書,2017 財年、2018 財年、2019 財年前三季度,在各電商平台上達成的成交額分別為 12 億元、20 億元和 22 億元。張大奕分別為如涵貢獻了 50.8%、52.4% 與 53.5%、53.5% 的收入。

看似熱鬧紅火,實際上內部一直面臨虧損。

2017 財年,如涵淨虧 4010 萬;2018 財年,淨虧 9000 萬;2019 財年前 3 季度,淨虧 5750 萬。2017 財年和 2018 財年的運營現金流則分別為負 2450 萬和負 2760 萬。

換句話説,張大奕辛辛苦苦 “打工” 賺的錢,都被如涵揮霍到養其他二流 KOL 身上了。

這錢都虧到哪裏了?王思聰分析的很到位。

第一,作為一個網紅公司,營銷費用卻佔據大頭。

第二,複製不了更多的頭部網紅 “張大奕”。

第三,沒有跑通商業模式。

這三點,如涵自己也沒想明白。在招股書的風險提示中,如涵指出:我們能否盈利,取決於增加粉絲數量,產品多元化以及優化成本結構。緊接着如涵補充:“然而,我們可能無法做到以上任何一點。”

這為如涵在資本市場埋下了雷。

如涵的風險提示説的直白些就是:“我們現在有一個頭部網紅(張大奕),可以賺很多錢,但是未來我們能不能再造一批頭部網紅,我們也説不好,但是我們會努力。”

敗也張大奕

但令如涵沒有預見的是,它還沒來得及孵化出另一個 “張大奕”,張大奕本奕卻過氣了。

對於網紅而言,最不能失去的就是流量;對於頭部網紅而言,最不能丟掉的就是 “一哥一姐” 的地位。

然而,張大奕一直以來只為自己的淘寶女裝品牌帶貨,被專門為品牌帶貨的李佳琦和薇婭反超。

2017 年 10 月 10 日,憑藉 7000 萬的皮草銷售額,薇婭當選為淘寶最具商業價值女主播,這讓薇婭 “一戰稱王”。2018 年雙 11,李佳琦和馬雲 PK 塗口紅,刷爆全網。

人氣就是流量。李佳琦、薇婭的時代到了。

2019 年雙 11,李佳琦和薇婭已經牢牢佔據了淘寶直播一哥一姐的地位。過氣一姐張大奕才降低身段,以一個 “新人” 的姿態參與淘寶直播帶貨其中。

2019 年雙 11 預售當天,薇婭的熱度值是 55576 萬,位列第一,李佳琦熱度值 33658 萬,排名第二。張大奕 2039 萬的熱度值已然無法與薇婭李佳琦相提並論。

屋漏偏逢連夜雨。

2020 年 4 月,張大奕捲入了某大型互聯網公司高管緋聞風波。作為事件的女主角,張大奕的流量一落千丈,其作為頭部 KOL 的商業溢價,也大幅縮水。

張大奕的沒落,更連累了如涵的資產減值。根據如涵 2020 年 Q2 財報,如涵計提某項獨家合作權的資產減值 5320 萬元。導致虧損擴大至 5660 萬元。

2020 年雙 11 期間,在直播帶貨領域,張大奕被薇婭、李佳琦遠遠甩開。根據海豚智庫發佈的《直播銷售排行榜》,在 “雙 11” 李佳琦、薇婭的直播銷售額分別達到 70.6 億元、87.6 億元,而張大奕的這一數據僅僅為 2.4 億元。

屬於張大奕的時代,走了。

如涵沒有下一個 “張大奕”

翻看如涵發在官網上的頭部 KOL,除了張大奕之外,另一個在抖音出圈的温婉,早已涼涼。

剩下基本上一個能打的都沒有。

MCN 機構業內人士表示:“如涵主要將競爭力放在網紅帶來的流量上。但光靠流量無法成就一個有可持續性的品牌或者企業。他們必須把網紅流量轉換成有價值的商業。”

換句話説,如涵一直以來都是聚焦如何複製出更多的 “張大奕”,而沒有再往前走一步,將一個網紅 IP 打造成真正具備品牌價值的品牌。

這也是如涵一直以來不能吸引華爾街投資人的真正原因,也是其股價跌跌不休的原因。

如涵也似乎認識到了張大奕已經不足以支撐一家上市公司的想象力。

值得注意的是,如涵在 2020 年 6 月發佈 2020 財年第四季度和全年業績報告時,首次未披露聯合創始人張大奕對其 GMV 貢獻。

這被外界認為是如涵的 “去張大奕化” 運動。

如今,李佳琦所在的美 one 和薇婭所屬的謙尋是國內最強的平台化的網紅服務機構。

這種商業模式的出現也為如涵提供了一種抄作業的方向:由直營網店模式改為直營網店模式 + 平台模式。

平台化之後,如涵 2020 財年 GMV 突破 40 億,其中服務收入激增 101%。

截至如涵控股退市之前,其 2021 財年財務報告發布至 Q2,財報顯示,如涵控股 2021 財年第二季度營收為 2.485 億元,較上年同期 2.727 億元下降 9%,同時,歸屬於母公司的淨虧損為 3120 萬元,同比收窄 38%。

平台化服務,或將成為如涵的新增長曲線。

但屬於張大奕時代的如涵,隨着退市,其故事已經告一段落。

本文來源:藍媒匯