“倖存者” 哈囉鎖定本地生活:再造一個美團有戲嗎?

如今的共享單車已經形成滴滴、美團和哈囉的三足鼎立之勢。從兩輪到四輪,再到酒旅等本地生活服務,此前被外界認為 “長成了滴滴” 的哈囉出行已經和美團越來越像,它試圖復刻單車從下沉市場逆襲的經驗,再拓寬邊界。只是在強敵環伺的當下,它能成功嗎?

作者 | 蘆依 編輯 | 羅麗娟

從下沉市場到二級市場,哈囉已經不甘心只做 “共享單車第一股”。

近日,哈囉出行遞交招股書,謀求在納斯達克上市。它給自己的新標籤是 “基於出行的普惠生活平台”。

共享經濟曾是移動互聯網時代最瘋狂的風口之一,共享單車更是一場無限資本遊戲。經過幾輪廝殺,燒掉數十億美金後,共享單車如今迎來了新的局面——ofo、摩拜的江湖遠去,青桔、美團和哈囉成三足鼎立之勢。

不同於青桔和美團單車要服務於大廠戰略,如今的哈囉仍保持着一定的獨立性。從共享單車到助力車,從順風車到造兩輪電動車,哈囉在大出行板塊不斷延伸佈局,向出行巨頭的成長軌跡靠攏。

但出行巨頭的焦慮同樣難解,例如 Uber 市值一度在千億美元徘徊,海外小巨頭 Grab 和 Go-Jek 等也感知到出行服務的侷限,紛紛尋求轉型,向市場空間更廣、用户活躍更高的本地生活賽道邁進。

於是,哈囉的野心也愈發難掩,從兩輪到四輪,再到酒旅等本地生活服務,此前被外界認為 “長成了滴滴” 的哈囉出行已經和美團越來越像,它試圖復刻單車從下沉市場逆襲的經驗,再拓寬邊界。只是這次強敵環伺,它能成功嗎?

“倖存者” 哈囉

“哈囉已經不想再講共享單車的故事,特別是 ‘共享單車第一股'這樣的説法。” 一位接近哈囉的知情人士對全天候科技表示。

在摩拜和 ofo 燒錢大戰時期,哈囉一直遠離風暴。它如今能走到台前,其實有跡可循——憑藉 “農村包圍城市” 打法,哈囉從下沉市場起逐步向一線完成了滲透。

2016 年哈囉剛起步時,ofo 與摩拜正在一線城市激戰,通過補貼瘋狂搶奪用户。這兩家公司背後站着中國最頂級的投資機構和互聯網公司,因此無論是融資輪次還是融資規模都遠勝哈囉。

哈囉出行 CEO 楊磊曾坦言,“我這點錢,去一線和他們拼,無疑是以卵擊石”。可以説,這是 “缺錢少糧” 現實下的無奈考量,卻也讓哈囉避開了最殘酷的戰場,換取生機。

除了主打下沉市場的投放策略,投身 “阿里系” 是哈囉續命的關鍵一步。

對於阿里與哈囉的投契,業內觀點認為前者需要單車佈局與線下流量,而後者需要資源與資金。

當時的市場上,摩拜單車已經歸於騰訊陣營,而 ofo 和股東的矛盾逐漸激化。哈囉成為阿里較為合適的投資標的。

另外在阿里注資之前,支付寶曾與哈囉合作,通過在單車上貼牌為支付寶引流,這也奠定了之後雙方合作的基礎。

而哈囉從阿里處獲得的支持也顯而易見,大廠的資源和資金對初創公司而言如同金礦。

2017 年 12 月,螞蟻金服領投了哈囉出行的 3.5 億美元(約合 23 億元)D 輪融資,此後又多次重倉。企查查信息顯示,螞蟻金服共計參與哈囉的七輪融資。其中,2018 年 9 月,哈囉獲得了來自春華資本和螞蟻金服的 40 億元融資。

而 2018 年的共享單車已現頹勢:多家中小品牌的共享單車關停倒閉;頭部公司 ofo 資金鍊斷裂,遭遇用户擠兑押金;摩拜單車以 27 億美元 “賣身” 美團,創始人胡煒瑋退場。

而就在共享單車普遍出現 “退押金難” 時,哈囉藉助支付寶的芝麻信用業務,率先在全國推出 “免押金騎行”,這為飽受退押金之苦的消費者解決了難題。

2018 年 3 月,通過芝麻信用免押,哈囉單車兩個月內註冊用户上漲 70%,日訂單量上漲 100%。這不僅使得哈囉出行得以迅速擴張,信用免押也在此後成為單車行業的標配。

雖然燒錢不止,洗牌不斷,但共享單車的生意可謂 “春風吹又生”,甚至引來巨頭親自下場。

2018 年初,收購小藍單車後的滴滴推出自營品牌青桔,在四輪出行之外補足了兩輪出行業務;2019 年初,摩拜單車更名為美團單車,美團 App 為其唯一入口。

至此,在共享單車行業,滴滴、美團、哈囉的新 “三足鼎立” 局面形成。

從出行到 “出圈”

“哈囉單車又漲價了,每小時從 3.5 元漲到了 4.5 元”,一位上海地區用户抱怨道,“還不如去坐公交車”。

每輪共享單車的漲價都會引起用户的討論,但實際上,對於哈囉們而言,即便一再漲價也很難因此盈利。由於共享單車本不具備雙邊效應,相較於高昂的運營成本,僅依靠用户的租賃費用較難實現盈利。

哈囉招股書顯示,從 2018 年到 2020 年公司營收從 21.14 億元漲至 60.44 億元,淨虧損由 22.08 億元降至 11.33 億元。雖然近三年虧損逐年減小,但仍未扭虧為盈。在共享兩輪業務上,哈囉 2019-2020 年共享兩輪的營收為 45 億元和 55 億元,而毛利僅有 2.9 億元和 3.7 億元,毛利率分別為 6.4% 和 6.7%。

“共享單車很難平台化,是因為它沒有構成多邊市場、形成網絡效應。這意味着即便不停燒錢做大規模也難以盈利。” 百聯諮詢創始人莊帥對全天候科技分析道。

他舉例,像滴滴有用户和司機兩邊,這意味着用户越多司機越多,能夠實現正向反饋,反之亦然,“而共享單車鋪的越多,其維護成本和折舊率越高,遠遠超出了用户騎行的收益,會出現規模越大虧損越大的困境。”

上一波大戰已經證明了共享單車商業化艱難,於是單車生意開始尋找新的價值——從靠單車騎行造血到重視流量價值、成為流量入口。

例如滴滴、美團都將單車業務作為反哺主營業務的流量入口。而哈囉,也在不斷拓展出行版圖時,將共享單車當做為新業務導流的渠道。

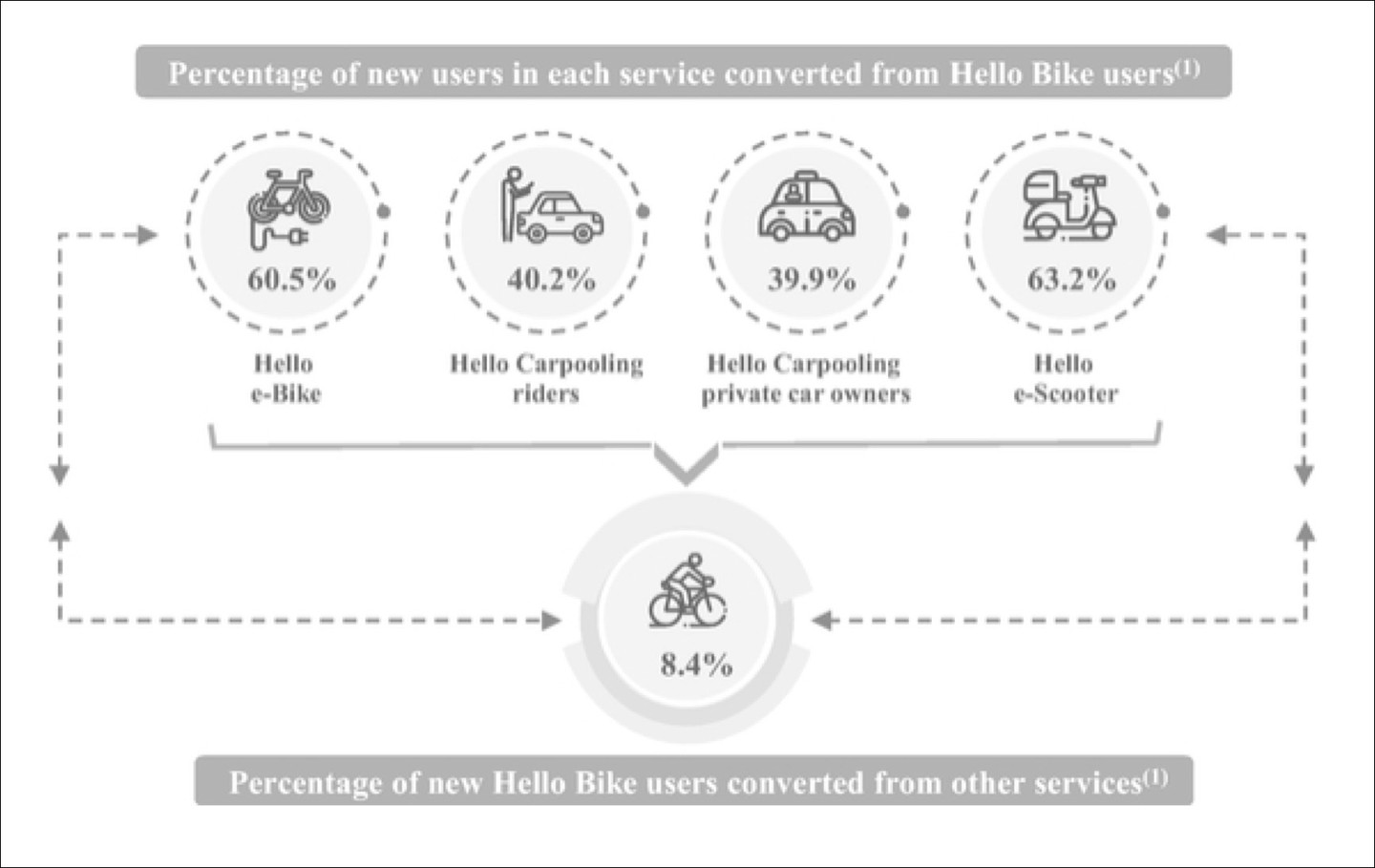

哈囉招股書顯示,有 34% 的用户使用過兩種或以上的哈囉服務。其中 60.5% 的哈囉助力車新用户、40.2%的哈囉順風車新交易用户、39.9%的哈囉順風車新接單司機、63.2%的哈囉電動車新用户來自哈囉單車服務。

自 2018 年 8 月更名為 “哈囉出行”,哈囉就展現了其擴展四輪,乃至整個大出行業務的野心。

目前,哈囉已經形成了幾大業務:兩輪車業務(包括哈囉單車、哈囉助力車),四輪車業務(哈囉順風車、哈囉打車)、哈囉電動車、小哈換電,以及哈囉新業務(包括酒旅、到店等本地生活業務)。

而最近哈囉宣佈兩輪造車,或有借互聯網跨界造車的東風為其美股上市造勢之意,也想通過電單車這一客單價更高的品類,為兩輪車業務提供多元的商業化模式。

在哈囉的四輪車業務中,自 2019 年上線的哈囉順風車,已經與共享兩輪共同成為哈囉的支柱業務。去年哈囉 130 億元的交易總額中,順風車業務以 69.7 億元的交易額超過了共享兩輪的 58 億元。

最新數據顯示,截至 2020 年末,哈囉出行的兩輪共享服務已在 300 餘座城市(地級市及以上)運營。2020 年哈囉出行完成 9450 萬次順風車服務;截至 2020 年末,哈囉順風車已累積 2610 萬交易用户和近千萬註冊司機。

據艾瑞諮詢數據,截止 2020 年 12 月 31 日,按交易量計算,哈囉出行已是中國第一大單車服務提供商,第二大順風車交易平台,長成了出行 “巨頭”。

但眼下,包括滴滴、Grab 在內的海內外出行巨頭也正遭遇瓶頸。

在國內,隨着百度、阿里等公司下場做聚合打車服務,滴滴打車的主營業務受到衝擊。再者,由於安全隱患,滴滴最賺錢的順風車業務屢遭整頓,出行的錢越來越難賺。

無論是海外的 Uber 和 Grab、還是國內小巨頭滴滴都認識到,工具屬性的打車服務存在天花板,拓寬業務邊界勢在必行。而本地生活服務則成為了各家盯上的 “香餑餑”。

例如,海外的網約車巨頭 Uber 和 Grab,都選擇了外賣配送來擴大業務版圖;而滴滴更為激進,一邊投身今年最火熱的造車賽道,深耕自動駕駛;一面通過橙心優選,迅速殺入社區團購賽道,進入競爭激烈的本地生活板塊。

Uber 市值在千億美元徘徊已久,而傳言滴滴的估值也在這一區間。出行巨頭渴望通過擴展本地生活業務,支撐起更高的市值。

哈囉也不例外。

本地生活有多香?

王興曾提及互聯網的下半場是無邊界的競爭,而今戰火燒到了美團的腹地上。

究竟吸引巨頭蜂擁而至的本地生活,到底有多香?

在百度百科的解釋中,本地生活服務是將當地、線下、具有實體店鋪的餐飲、生活服務、休閒娛樂等商家服務信息,以一種 “網店” 的方式呈現給網民。這其中既包括了高頻的外賣生鮮,又包括中頻的團購到店和出行,以及低頻但客單價較高的酒旅等等。

這一市場前景廣闊。有數據顯示,2020 年國內社會消費品零售總額 39 萬億元。而本地生活的線上化佔比不足 5%,這就給了互聯網改造的空間。

如今國內在這一賽道上,除了阿里與美團的對壘曠日持久,後來者滴滴、拼多多等新玩家也加入了戰局。

“巨頭起初是各自佔據一個賽道,之後勢必要做場景延伸。在吃下整齊標準的業務後,深入到複雜且利潤豐厚的賽道是一種必然。互聯網其實就是流量入口加變現,誰的流量入口越多、變現場景越豐富,就會越有優勢。” 穆勝企業管理諮詢事務所創始人穆勝博士告訴全天候科技。

而在打法上,莊帥認為,“高頻帶動低頻消費” 的方式更為有效。

“京東從低頻的家電拓展到高頻的快消品,壓力很大週期也長;而美團先從高頻的外賣餐飲切入,再滲透到月頻的電影票、季頻的酒旅業務時週期會更短。這也是相對去哪兒和飛豬,美團酒旅能夠更快追上攜程的原因。”

他也補充道,生活服務的優勢還在於履約成本低。實物商品退換貨的成本和比例比較高,因此運費險也高;而生活服務不同,像團購或酒旅只需線上訂票或退款,即便是對外賣不滿也無需退還,這就導致了逆向物流很少,再加上用户活躍度高,就為美團帶來了很高的利潤。

2020 年哈囉做出一項重要的戰略調整——構建基於出行的普惠生活平台。

去年年初,哈囉就在自有 App 上線了 “吃喝團購” 的本地生活服務入口。在推出社區團購業務後,又上線了同城物流、到店團購、以及酒旅業務。

(哈囉 App 上線 “吃喝團購” 入口截圖)

而對於從出行延伸至本地生活的邏輯,哈囉出行聯合創始人李開逐認為,出行本身就是日常生活衣食住行的一部分,也是比較高頻的業務。因此,它與用户的其他生活需求有比較大的自然延展和關聯性。

哈囉出行 CEO 楊磊也曾在內部講話中談及,單邊業務發展空間有限,進化能力更強的多邊、複雜業務將成為哈囉新業務的選擇,“公司未來新業務的方法論,就是要發展一些想象空間更大的業務,如團購、到店、酒旅等。”

“哈囉更希望未來能對標美團。”上述接近哈囉的知情人士對全天候科技透露,“哈囉新業務目前有幾百人,均向楊磊直接彙報。招過來的幾位總經理都做過本地生活業務,哈囉助力車的前負責人彭兆坤也負責了一部分新業務拓展。”

從打法看來,比起重點突破,哈囉更像是通過 “多點開花” 來試水哪項新業務更適合做、更容易做成。

比如,去年推出的社區團購業務 “哈囉惠生活”,在入場大半年後已經被哈囉放棄。

社區團購作為一種高頻消費,的確是互聯網渴望的流量新入口,但該業務也展現了 “碎鈔機” 的本質。美團 CFO 陳少暉就曾在財報會上透露,2020 年第四季度,美團共錄得全年總虧損人民幣 60 億元,其中 “一半虧損來自美團優選”。

在社區團購上缺乏經驗,且燒不起錢的哈囉,此時撤退也是種必然。當前,哈囉的 “新業務” 已經轉向酒旅和到店業務,並在一些城市開啓了小規模試水。

繼上線 “酒店預訂” 業務後,據 Tech 星球報道,哈囉於近期在合肥、成都等城市推出自有品牌住宿業務 “哈囉小旅館” 和 “哈囉酒店”,打造哈囉版 “OYO”。

而作為哈囉出行股東,去年 3 月,螞蟻金服也將支付寶升級為 “數字生活開放平台”,強化生活服務屬性,首頁新增外賣到家、果蔬商超醫藥等便民生活版塊。

對於二者的協同,楊磊認為,支付寶的本地化戰略是希望服務中國所有本地化商户,幫助商户構建新的數字化基礎設施。“我們則會圍繞自己戰略思考的方向去發展,無論是出行還是本地生活,都希望提供(給消費者)相對比較便捷和經濟實惠的產品。”

如何再造一個美團?

為避開與美團的正面交鋒,哈囉在本地生活上依然主攻下沉市場。無論是酒旅、還是到店業務都是先從二三線城市試水。

在到店團購業務上,哈囉已經在珠海、瀋陽、廣州招募團長,四月中旬在上海開城。有消息稱哈囉正以比美團低的平台佣金與商家洽談。

“大規模的活動推廣和爆品會在團長羣裏宣傳,團長也可以進入哈囉生活平台自己留意,我們會建議團長自己主動推廣。” 一位哈囉生活運營人員表示。

一位知情人士對全天候科技透露,“目前用户可以直接在哈囉 App 下單團購服務。哈囉未來也可能在用户騎行結束後,推送停車地附近的餐廳或其他商户的優惠券。”

對於為何選擇哈囉,有上海的哈囉團長告訴全天候科技,“哈囉因為單車業務有名,註冊團長後自用可以省錢,分享廣告拉人下單能賺佣金,拉滿 20 人升級大團長後還會有團隊佣金。”

在嘗新了哈囉平台後,有團長表示,“目前看來哈囉的模式與其他平台大同小異”。

從業務拓展路徑來看,美團是從高頻到低頻,把出行作為一個流量入口和業務補充。而哈囉則試圖以出行撬動本地生活。但這一反推的業務邏輯能走通嗎?

穆勝認為,只要有補貼,出行公司有希望在三四線、甚至一線城市佔領一部分市場,但補貼不可能永遠持續。長期來看,最終決定因素還是要看誰的場景邏輯更強。

這也就是要看從吃喝到出行是強邏輯,還是從出行到吃喝是強邏輯。先產生動機的場景是基石場景,對生態有控制力。“平時你會先想看電影再去打車,還是先打上車再想要去看電影?” 穆勝補充道。

眼下,各家公司做本地生活主要有兩種途徑:一種是做流量平台,另一種是做交易平台。

而哈囉更偏向於後者,這也意味着,哈囉在新業務上要參與商家管理、用户運營、會員體系、售後服務及履約等一系列複雜瑣碎的工作,莊帥認為,這勢必會對哈囉的組織架構提出挑戰。

除此以外,用户的品牌忠誠度、以及消費習慣也會是個挑戰。“如何讓用户在沒看到哈囉單車時,也想起用哈囉 App 下單生活服務?” 莊帥指出,對於本地生活消費,還要注意轉化率和復購率兩個指標,這才能真正衡量出行對本地生活的轉化作用。

投身到陌生市場,新人哈囉或還需大量補課。

但一家巨頭難以吞下萬億級的本地生活市場,哪怕能分一杯羹,對哈囉而言也是廣闊天地。在中國互聯網圈,偏安一隅同樣意味着不進則退,對於不甘心只做 “共享單車第一股” 的哈囉來説,在不遠的將來,其與美團必有一戰。