新股前瞻 | 海倫堡 “扶子上位”:海悦生活赴港背後,成色究竟如何?

在眾多物業公司中,海悦生活算不上庸中佼佼,但如提起他的實控人黃熾恆,那可就故事多多了。

4 月 23 日,海倫堡旗下物業公司海悦生活控股有限公司 (簡稱 “海悦生活”) 向港交所正式遞交招股書,聯席保薦人為農銀國際、建銀國際。

在眾多物業公司中,海悦生活算不上庸中佼佼,但如提起他的實控人黃熾恆,那可就故事多多了。

據悉,海悦生活是由海倫堡地產的創始人黃熾恆成立的,直至目前黃熾恆擁有 97% 的股份,是該公司的實控人,而他被廣為人知則主要是源於一個 “明明可以靠炒股吃飯,卻偏偏要搞地產” 的投資段子。

2009 年,黃熾恆建倉上海萊士,一年後上海萊士股票飆升 150%,由此獲得 “最牛散户” 稱號;2014 年黃熾恆又因豪擲億元申購新寶股份,再次被冠上 “最牛打新散户” 稱號。甚至於有媒體報道稱,黃熾恆炒股賺的錢比海倫堡地產賺的都要多。

不過,相較於 “副業” 賺得盆滿缽滿,黃熾恆在經營主業房地產上卻沒那麼幸運——由於錯過地產行業最佳擴張時機,多次遞表上市的海倫堡地產,終究因不太好看的財務數據被港交所置之門外。

現如今,黃熾恆換了一條新賽道,準備乘着物業崛起的風口,把旗下的物業公司海悦生活推向台前。而海悦生活的成色又究竟怎麼樣呢?

“水” 大,“魚” 不大

追溯海悦生活成立歷史可知,它的前身是海倫堡創始人黃熾恆創立的廣州海倫堡物業,成立於 1999 年。因而這樣看起來,其也算是在物管行業中資質不淺了。而它的業務也大多物業公司相似,涵蓋廣泛物業類型,包括住宅物業以及工業園、購物中心及辦公大樓等非住宅物業。

眾所周知,一家公司的成長空間離不開其所處的市場規模加持,所以下面不妨來看看海悦生活的市場空間究竟如何。

近年來,隨着快速城鎮化及人均可支配收入的不斷增長,以及在 2020 年初的公共衞生事件 “黑天鵝” 的催化下,物管行業不負眾望地迎來崛起的風口,物業服務百強企業的在管建築面積及物業數目也以肉眼可見的速度迅速增加。

據中指院數據顯示,物業服務百強企業的平均在管總建築面積由 2015 年的約 2360 萬平方米增至 2019 年的 4280 萬平方米,複合年增長率約為 16.0%。物業服務百強企業的在管物業平均數由截至 2015 年 12 月 31 日的 154 個增至截至 2019 年 12 月 31 日的 212 個,複合年增長率為 8.3%。

(數據來源:中指院)

而由於在管物業的建築面積及數量增長,物業服務百強企業的平均收益也相應地大幅增長:

由 2015 年的約 5.4 億元增至 2019 年的約 10.4 億元,複合年增長率約為 17.8%。簡而言之,就是,物業行業正處於市場規模大幅攀升的發展階段。

在這個背景下,由於海悦生活還主要深耕粵港澳大灣區等一二線城市,這將意味着,該公司將吃下物業市場規模崛起及一二線城市區域優勢的雙重紅利。

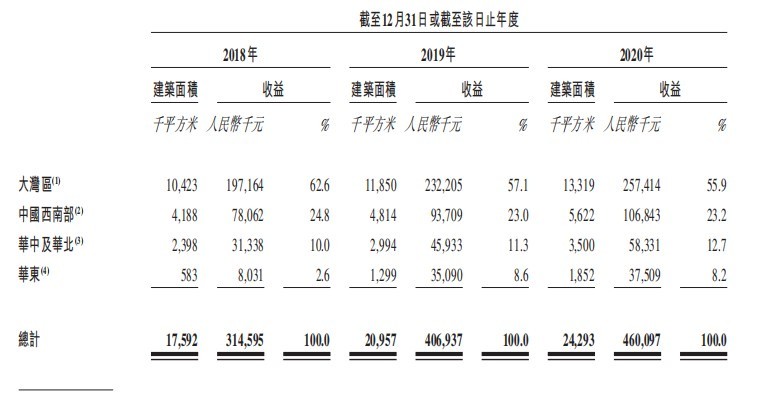

據招股書披露,截至 2020 年 12 月底,海悦生活的在管和已簽約項目共有 150 個,簽約總建築面積約為 4230 萬平方米,在管總建築面積約為 2430 萬平方米,覆蓋中國 15 個省份、直轄市及自治區 57 個城市,聚焦大灣區、中國西南部、華東以及其他經濟發達地區的其他一、二線城市,其中有 50% 以上的在管建築面積位於一二線城市。

(數據來源:海悦生活招股書)

不過,遺憾的是,相對於上述市場紅利而言,海悦生活在市場的規模並不是很大,處於中游水平。

據相關數據顯示,2020 上市物企規模 (在管面積) 排名中,“前三甲” 分別為被彩生活、碧桂園服務、保利物業奪得,在管面積分別為 5.52 億平方米、4.62 億平方米、3.80 億平方米。而海悦生活 2020 年的在管面積僅有 2430 萬平方米,可見與行業龍頭的規模還是存有較大差距的。

與此同時,據據招股書披露,海悦生活在中指院的 2021 中國物業服務百強企業排名 22,亦是處於中上游水平。

綜合上述來看,雖然物業行業前景可期,但對於海悦生活而言則頗有 “水大,魚不大” 的意味。

業績穩健增長,但外拓能力有待考究

不得不説的是,雖然海悦生活不具有規模優勢,但實際上其業績增長還是比較穩健的。

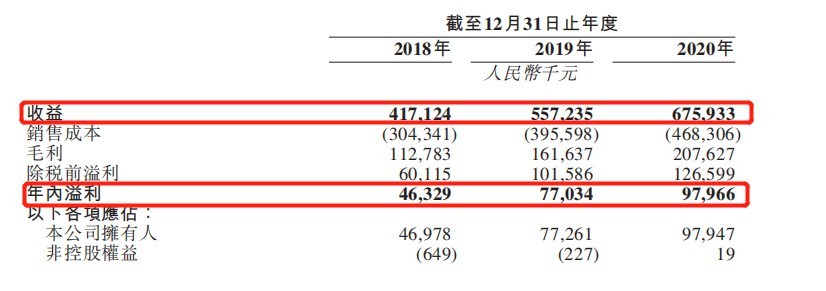

經營業績上,2018 至 2020 年,海悦生活的營業收入分別約為 4.17 億元、5.57 億元和 6.76 億元,複合年增長率為 27.3%;對應淨利潤分別為 4632.9 萬元、7703.4 萬元和 9796.6 萬元,複合年增長率為 45.4%。

(數據來源:海悦生活招股書)

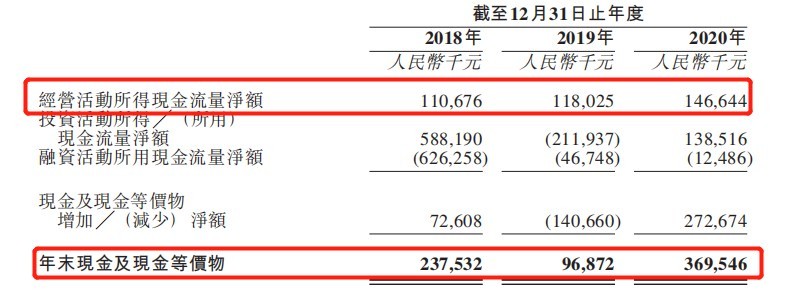

盈利能力方面,也處於穩步提升狀態。2018 年至 2020 年,該公司的毛利率分別為 27.0%、29.0%、30.7%,不斷提升。而現金流水平也不斷穩健增長:報告期內,該公司經營活動所得現金流量淨額分別為 1.1 億元、1.18 億元、1.46 億元。

(數據來源:海悦生活招股書)

不過,相較於上述表現穩健的財務數據,海悦生活的資產負債率雖然逐年下降,但在眾多物業公司中則算比較高:據招股書顯示,2018 年至 2020 年,海悦生活的資產負債率分別為 86.6%、68.1%、58.1%。

此外,需要指出的是,細分到海悦生活的業務板塊上,或許還能發現其一些增長瑕疵。

比如説,具有高利率優勢的社區增值服務營收不斷下降,落後於其它社區增值服務增值迅猛的物業公司。

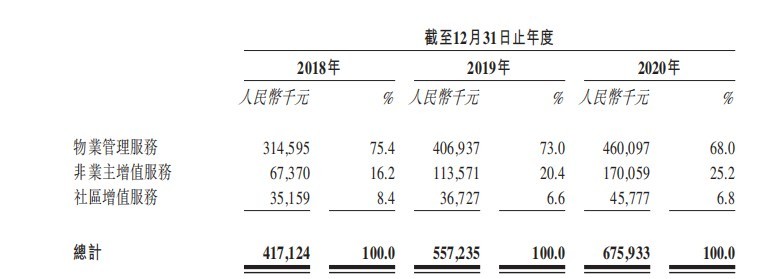

據悉,海悦生活的收益主要來源於物業管理服務、非業主增值服務、社區增值服務三個分部。2020 年該公司各板塊業務收入增長髮生一個奇特的增長現象——社區增值服務收入不斷下降,非業主增值服務則不斷上升。與之相左的是,受益於公共衞生事件的催化,2020 年大部分物企都呈現出 “非業主增值服務收入佔比呈下降趨勢,社區增值服務增值迅猛” 這一狀態。

(數據來源:海悦生活招股書)

反其道而行的做法,則意味着海悦生活離毛利率最高的社區增值服務越來越遠。據招股書顯示,該公司的社區增值服務收入佔比由 2018 年的 8.4% 逐漸降為 6.8%。要知道,社區增值服務作為物業行業公認的高毛利業務,它的下降可不是一個好現象。

再或者是,目前的海悦生活也存有外拓能力不足,過於依賴母公司的缺陷。

據招股書顯示,海悦生活的在管及已簽約面積則主要由海倫堡中國集團及其關聯方貢獻。其中,2018 年和 2019 年的在管面積和已簽約面積均來自於海倫堡,2020 年才增加了一個獨立第三方的項目,簽約面積為 8.3 萬平方米,從中不難看出該公司的外拓壓力。

(數據來源:海悦生活招股書)

(數據來源:海悦生活招股書)綜上所述,不難看出,海悦生活的 “成色” 似乎也並沒有如其創始人黃熾恆炒股水平那麼優秀,而存有一定增長瑕疵的它,上市之路恐怕也並沒有想象中的那麼輕鬆了。