智通决策参考︱(5.3-5.7)恒指上升趋势面临严重考验 短期注意规避风险

本周不乐观。

【主编观市】

市场走势很割裂,上周四突破 60 日均线一度让投资者以为要突破,但上周五的一根阴线又直接洞穿 20 日均线,整体上升趋势面临严重考验。

上月底召开的重磅会议没有超预期的东西,总体是稳中求进,保持流动性充裕合理。再次强调房住不炒,对地产类会有压力。

巴菲特股东年会引发市场关注,有几大看点:1,看到了严重的通胀;2 投资输电网和再生能源领域,3,保留现金很重要。5,最好的投资方式是通过指数基金。可以看出巴菲特对市场相对谨慎,同时也提到了新的投资方向。

以上来看,总体传递的信息并不乐观。恒指本身的破位就表明了资金的态度,尤其是最坚挺的银行股都在补跌。后市情况会趋于复杂。市场关注度较高的预计在印度疫情方面的疫苗类、汽车上游的锂电池类及通胀预期的大宗类。

【本周金股】

洛阳钼业 (03993)

4 月 29 日晚间,LME 3 个月期铜自 2011 年以来首次突破 10000 美元/吨上方,接近年 2011 年 2 月创下的历史最高纪录 10190 美元,随后回落至 1 万美元下方。多国政府采取经济刺激措施,同时维持宽松货币政策,推动了经济复苏,使得金属价格上涨。此外,各国重视发展清洁能源也推动了铜价,铜被广泛运用在电动车和太阳能发电系统等领域,这使铜的供应更加紧张。另外,智利近期疫情恶化,也影响到了铜近期的供应,智利是全球最大的产铜国,全球超过四分之一的铜产自智利。

洛阳钼业发布 2021 年一季报,2021Q1 公司共计实现营业收入 399.16 亿元,同/环比 +78.3%/+22.2%,实现归母净利润 10.07 亿元,同/环比 +124.8%/+40.1%,实现扣非后归母净利润 5.03 亿元,同/环比 +140.0%/+49.3%,基本每股收益 0.047 元,同比 +123.8%。

公司产量符合预期,但多产品同比有所下滑。①钨钼板块:Q1 钼产量约 4031 吨,同比 +14.5%,钨产量约 2091 吨,同比-11.2%;②铌磷板块:磷肥产量 25.52 万吨,同比-11.3%,铌产量 1877 吨,同比-21.6%;③TFM 铜钴板块:Q1 TFM 铜产量 49687 吨,同比 +16.4%,钴产量 3300 吨,同比 +1.7%;④NPM 铜金板块:Q1NPM 铜产量 5648 吨,同比-20.4%,黄金产量 4489 盎司,同比-18.9%。整体来看,主要是铜、钴价格上涨拉动业绩。

值得注意的是,刚果 (金) 铜钴板块 TFM 扩产项目和澳洲铜金板块扩产项目预计将于二季度投产,随着产能进一步释放和持续降本,在金属价格上行的背景下,或进一步提升盈利能力。

而且截至 2021 年一季度末,公司净有息负债率进一步降低至 23.38%,财务结构更加健康。

【产业观察】

据统计,截至 4 月 25 日,医药行业已经有 99 家企业公布 21Q1 季报,另外有 72 家公告 21Q1 业绩预告,合计约 171 家企业公告 21Q1 业绩增长情况,占全部医药上市公司近半。其中,146 家企业归母净利润录得正向增长,占比 85%,只有 25 家企业 21Q1 业绩负增长,占比 15%。总体上,21Q1 医药无论疫情受益还是受损板块都大概率增速较好,预计全年医药行业业绩增速向好。医药行业业绩亮眼,CXO 行业受到广泛关注。从需求方面看,首先 CXO 行业收入来自于药企和生物科技公司的研发支出,因此药企的研发投入增速加快带动了行业需求面的增长。据 Frost & Sullivan 估计,2019-2024 年中国新药研发支出复合增速为 17.7%,远高于全球平均水平。随着我国医药行业政策引导向创新方向转变,内资创新药研发将成为 CXO 行业需求的另一大重要来源。其次,随着药物研发方向从传统的小分子化学药转向以肿瘤治疗为目的的生物药与细胞治疗,目前全球医药行业呈现较为明显的分工趋势,新药研发由于风险高、收益高,逐步由创业型生物医药企业 (Biotech) 担当主力。然而,由于 Biotech 公司一般都规模较小,导致他们对 CXO 企业的依赖程度更高。

供给方面,国内 CXO 产业具备成本优势,其中,随着国内具有本科及以上学历毕业生数量的高速增长,高学历人才数量的高速增长,预计 CXO 产业将受益于国内工程师红利,不断向国内转移。此外,患者招募困难是造成海外药企在临床阶段选择外包的原因之一,然而中国患者基数大,因此患者招募难度较低,从而大幅降低临床 CRO 成本。有机构认为,CXO 行业受益创新药高景气度,各子领域未来都将蓬勃发展。假设至 2029 年各国内 CXO 公司的收入增速,则中国各家 CXO 公司有 8~12 倍的收入提升空间。投资者可重点关注行业内综合平台型公司及小分子 CDMO 细分领域龙头公司,药明康德 (02359)、凯莱英、康龙化成 (03759) 等。

药明康德是国内 CXO 一体化龙头企业,以药物发现及临床前 CRO 为重点。药物发现是医药产业链中最前端的环节,也是技术难度和经济价值最高的环节,技术壁垒在于药物发现平台的布局。此外,2020 年,公司完成对明捷、BMS 瑞士库威生产基地和 OXGENE 的收购,分别增强药物质量分析、小分子 CDMO 高端产能以及细胞及基因疗法领域的实力,东吴证券认为细胞与基因疗法前景广阔,为公司打开成长空间,发展前景明朗。

【数据看盘】

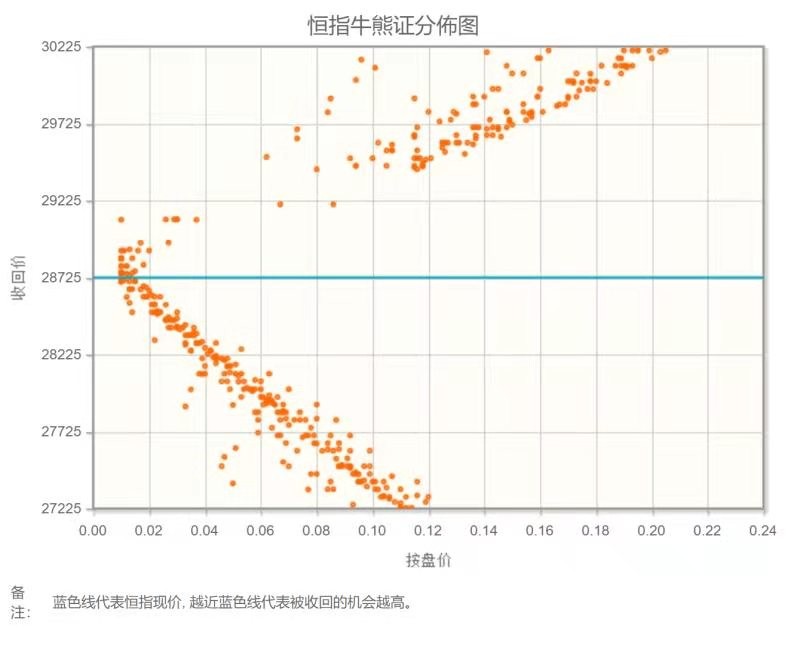

港交所公布数据显示,截至上周五,恒生期指 (五月) 未平仓合约总数为 99621 张,未平仓净数 28232 张。恒生期指结算日 5 月 29 号。

从恒生指数牛熊街货分布情况看,28725 点位置,熊证疏远,牛证密集。美国的通货膨胀趋势,比联储描述的更严重一些;消费复苏势头会极其凶猛,并带动新的低端就业。其次,资产价格上涨很快。美国的通货膨胀趋势,比联储描述的更严重一些,美国流动性收水还需要一段后期,美股略显稳定。港股科网股板块压力大,进入五月,恒生指数本周看跌。

【主编感言】

本周不乐观。

几个月的大浪淘沙之下,核心资产大都被打回原形,甚至部分品种形成破位之势,结果就是中线持仓出现动摇。

短期看不到很强的催化因素,需要进一步等待政策面的指引,在方向未明之时,规避风险是常规选项。

不过从中长期看,最差的时机往往也蕴含最好的机会。行业选择上,笔者继续坚持看好新能源领域和科技成长股的长期投资价值。

[免责申明] 股市有风险,入市需谨慎。本资讯不构成投资建议,查阅更多资讯请关注智通财经网 (http://www.zhitongcaijing.com/) 或者在各大应用商店搜索【智通财经】下载最新 APP 便捷查看。