揹負陝汽集團心願,德銀天下擬赴港上市

陝汽集團全力賦能德銀天下,只為破借殼上市失敗困境

根據最新市場消息,陝西汽車集團(簡稱:陝汽集團)旗下商用車聯網平台德銀天下向港交所主板提交上市申請。中信建投國際將作為此次上市獨家保薦人。

德銀天下成立於 2014 年,是陝西汽車集團全資子公司。同時,公司運營着國內最大的重卡車聯網平台,並作為國內領先的商用車綜合解決方案和增值服務供應商。

圖片來源:招股書,格隆彙整理

那麼背靠陝汽集團的德銀天下,公司業務來源主要通過整合陝汽集團的各方資源來提供重卡應用場景下的增值服務。

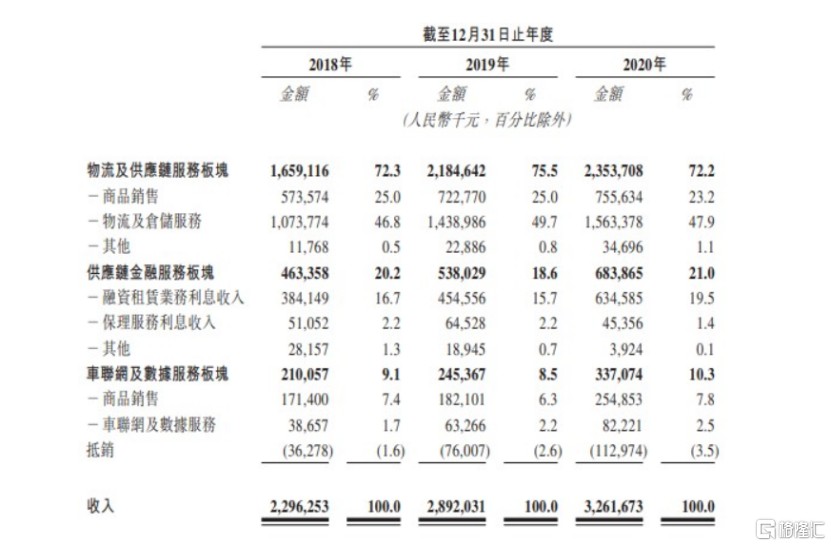

目前德銀天下主營業務包括物流及供應鏈服務、供應鏈金融服務、車聯網及數據服務。其中物流及供應鏈服務收入佔據公司超 70% 主營業務收入,另外兩大類服務分別佔據主營業務收入近 20% 和 10%。

根據最新招股説明書,2018-2020 年物流及供應鏈服務收入分別為 16.59 億元、21.85 億元和 23.54 億元,複合增長率為 19.12%。其中物流及倉儲服務貢獻超 45% 收入,商品銷售貢獻約 25% 收入。德銀天下相關報道所示,商品銷售主要由整車及零配件銷售組成。

反觀德銀天下的第二大業務主要由融資租賃業務(16%)、保理業務和保險經紀業務(4%)組成。其中 2018-2020 年供應鏈金融服務收入分別為 4.63 億元、5.38 億元和 6.84 億元,複合增長率為 21.55%。

其次,2018-2020 年車聯網及數據服務收入分別為 2.10 億元、2.45 億元和 3.37 億元,複合增長率為 26.68%。

總觀,2018-2020 年德銀天下總營業收入呈現穩定增長趨勢,其分別為 22.96 億元、28.92 億元和 32.62 億元,複合增長率為 19.19%。2018-2020 年公司淨利潤分別為 1.65 億元、2.41 億元和 3.18 億元,複合增長率為 38.83%。

上述分析所示,德銀天下總體盈利向好離不開陝汽集團的各方賦能。然而公司此次上市除了緩解現金流動性緊張,更多地是揹負着陝汽集團多年上市的決心。

根據最新招股説明書,2018-2020 年公司現金及現金等價物分別為 6.32 億元、7.30 億元和 1.97 億元。其中公司 2020 年賬面現金較上年同比下滑 73.03%,整體現金流動性偏緊張。 此外,2018-2020 年公司短期借款及相關賬款和應付賬款總和分別為 41.75 億元、57.24 億元和 73.38 億元,總體流動負債壓力上升。

回看陝汽集團的坎坷上市之路,2013 年陝汽集團曾嘗試通過借殼博通股份登陸 A 股,然而最終以股權結構問題所告破。 根據相關市場資料,陝汽集團近 90% 利潤來源於陝西重型汽車有限公司(簡稱陝重汽),然而陝重汽的股權架構顯示陝汽集團佔 49% 和濰柴動力佔 51%,濰柴動力持有主要控股權。可見,當年陝汽集團上市主動權落在了濰柴動力手上。

一年過後,陝汽集團與濰柴動力在陝重汽股權結構協商上並沒有得出一個有效解決方案。最終,陝汽集團借殼博通股份的上市重啓也告破。

可見,德銀天下此次登陸港股也為陝汽集團完成多年上市心願。根據德銀天下股權架構,陝汽集團、陝重汽、陝汽商用車分別持有 92.09%、7.19% 和 0.72% 股權,陝汽集團手握德銀天下主要控股權。

總體而言,近期全球經濟逐步復甦,順週期行業也步入穩步增長趨勢。其中建築行業作為順週期行業中的主要領域,工程量的逐步擴張也會帶動重型卡車的需求量,相應重卡增長服務也會隨之受到更多市場關注。對於德銀天下而言,公司上市將更好地完備陝汽集團的重卡增值服務,公司後市發展或將值得期待。