東原仁知赴港上市:三年利潤翻近 2 倍

2020 年中國物業百強企業

2021 年 4 月 30 日,來自重慶的東原仁知城市運營服務集團股份有限公司 (簡稱東原仁知) 向港交所遞交招股書,擬香港主板 IPO 上市 。國泰君安國際為其獨家保薦人。

東原仁知作為一家物業管理服務提供商,為中國範圍廣泛的物業項目提供全面的服務,已在中國提供物業管理服務逾 17 年。於 2020 年 12 月 31 日,東原仁知在中國兩個主要地區(即西南及華東)經營業務,有 227 個在管物業項目,包括住宅及非住宅物業,覆蓋中國 14 個省、自治區及直轄市的 38 個城市,總在管建築面積約為 21.1 百萬平方米。其中,89 個為住宅物業及 138 個為非住宅物業,管理的物業項目之總在管建築面積約 52.9% 源自迪馬集團及關聯公司。

根據中指研究院的資料,在綜合實力方面,東原仁知名列 “2021 中國物業服務百強企業” 第 20 名及 “2020 中國物業服務百強企業” 第 23 名。根據中指研究院的資料,就綜合實力而言,東原仁知分別於總部位於中國西南地區及長三角地區的 “2020 物業百強企業” 中位列第 5 名及第 11 名。

近年來,隨着城鎮化進程加快和人均可支配收入持續增加,物業百強企業管理的建築面積和物業項目數目快速增長。物業百強企業在管建築面積由 2015 年的約 23.62 百萬平方米增至 2019 年的約 42.79 百萬平方米,複合年增長率約為 16.02%。物業百強企業所管理物業項目的平均數目由 2015 年的 154 項增至 2019 年的 212 項,複合年增長率約為 8.32%。

由於建築面積及在管物業項目數目的增長以及於多元化經營的不懈努力,物業百強企業的年均收入由 2015 年的約人民幣 5.41 億元增加至 2019 年的約人民幣 10.40 億元,複合年增長率約為 17.77%。

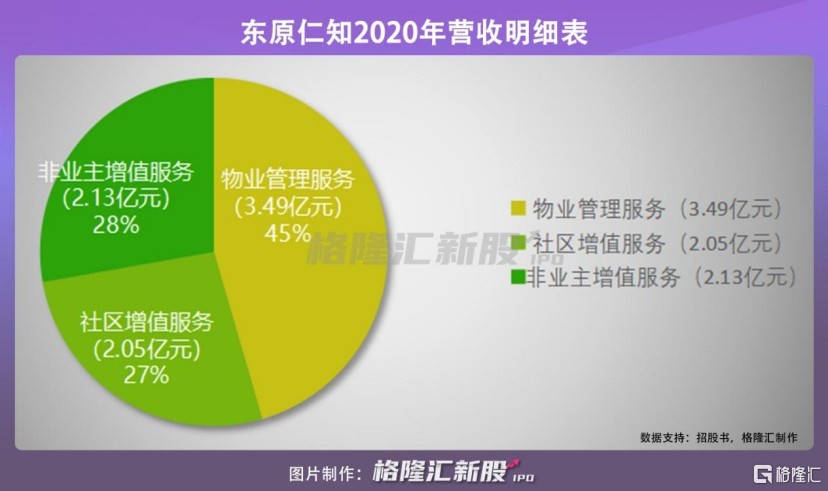

東原仁知通過三條主要業務線提供多元化服務:(1) 就以下物業提供物業管理服務,包括安保服務、清潔服務、園藝服務、設施管理、維護及保養服務;(2) 我們管理的物業項目的業主及住户的社區增值服務;(3) 非業主(主要為物業開發商)的增值服務。

東原仁知的收益由 2018 年約人民幣 3.87 億元元增加約 98.2% 至 2020 年約人民幣 7.67 億元元,複合年增長率約為 40.8%。截至 2020 年 12 月 31 日止三個年度的毛利分別約為人民幣 8860 萬元、人民幣 1.33 億元及人民幣 2.16 億元,於 2018 年至 2020 年間增長約 143.8%。

於同期,錄得毛利率分別約為 22.9%、23.7% 及 28.2%。截至 2020 年 12 月 31 日止三個年度各年,年內利潤分別約為人民幣 2905 萬元、人民幣 2559 萬元及人民幣 8446 萬元,於 2018 年至 2020 年間增長約 190.4%。

然而,東原仁知收入快速增長的背後,也暴露了營收結構的單一。截至 2020 年 12 月 31 日止三個年度,東原仁知大部分收益來自向源自迪馬集團的物業項目提供的物業管理服務,分別約佔物業管理服務所得收益的 99.2%、93.9% 及 84.9%,而對有關項目並無控制權,處於較為被動的地位。

此外,東原仁知於往績記錄期間在與收購湖北中禾、重慶盛都、皆斯內上海及廣西盛康有關的綜合財務狀況表內入賬無形資產(包括商譽及客户關係)。於 2019 年及 2020 年 12 月 31 日分別錄得無形資產 230 萬元及 1.18 億元,分別佔 2019 年及 2020 年 12 月 31 日總無形資產的 100% 及 100%。一旦無形資產確認任何減值虧損會對未來財務狀況產生不利影響。

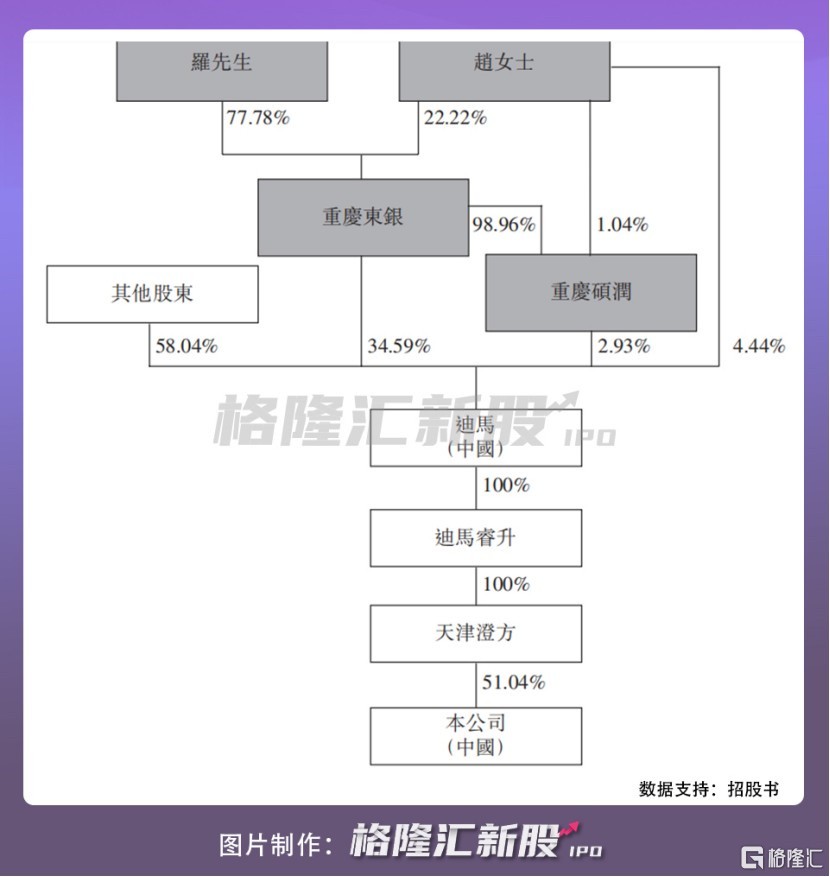

股東架構方面,在上市前的股權架構中,東原仁知服務集團的控股股東為迪馬股份,持股 51.4%,而迪馬股份的最大股東為羅韶宇、趙潔紅夫婦;栢天持股 25.41%,王浩通過全資擁有的瑞富資本集團 100% 擁有柏天;嘉實物業持股 13.57%;天津合夥持股 9.98%,天津合夥分別由範東、劉興主要持有。

展望未來,東原仁知的長期目標是擴大地理覆蓋,同時擴大管理的物業組合及客户羣。一方面,藉助有機增長、戰略收購及投資以及迪馬集團的持續協同效應鞏固市場地位及擴大物業組合及業務規模。另一方面,與不屬於迪馬集團及關聯公司的客户合作進行擴張,繼續提高及增強品牌知名度、服務質素以及客户滿意度及忠誠度。此外,繼續投資技術以進一步提高競爭力及運營效率,繼續沿着價值鏈擴張及多元化增值服務類型。

結束語

一邊是受益於中國經濟與城市化的飛快發展,東原仁知的業績一年一個台階穩步上升。另一邊則是中國物業管理行業競爭極其激烈且分散,業務競爭對手雲集,包括國家級及區域物業管理公司,隨着競爭對手擴充服務類別,或新競爭對手進軍現有或新市場,競爭或會加劇。