新股前瞻丨鴻承環保:山東氰化尾渣處理龍頭,產能掣肘債務壓頂

三年營收復合增速逾 4 成,鴻承環保如何煉危廢處理 “金疙瘩”?

不僅能 “化廢為寶”,還擁有超過 60% 的毛利率,來自山東的鴻承環保科技有限公司(下稱 “鴻承環保”),要做危廢處理行業的 “金疙瘩”。

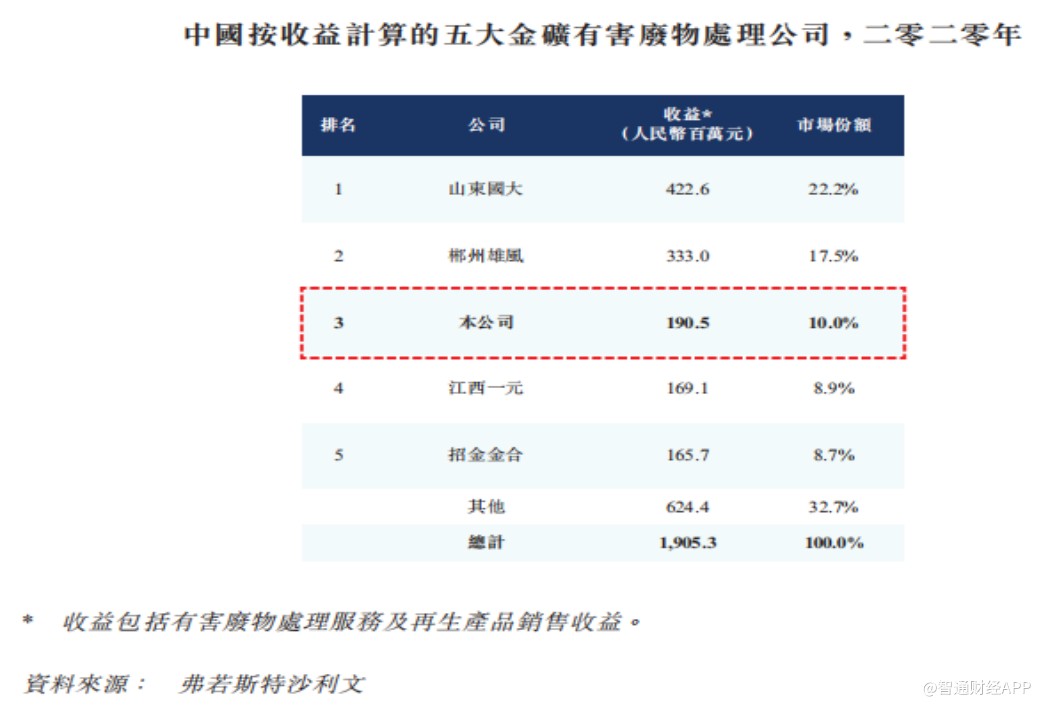

中國第三大金礦有害廢物處理公司

據港交所 4 月 29 日披露,金礦有害廢物處理企業鴻承環保向港交所提交上市申請,第一上海為獨家保薦人。

鴻承環保招股書顯示,公司專注於金礦有害廢物處理及從中回收及提取具有經濟價值的資源以供銷售。

據弗若斯特沙利文報告,按 2020 年收益計算,公司是中國第三大金礦有害廢物處理公司,佔約 10% 市場份額。按金礦有害廢物處理量計算,公司于山東省及中國排行第一,實際處理量為約 108 萬噸,佔 2020 年山東省及中國總實際處理量分別約 25.8% 及 17.6%。

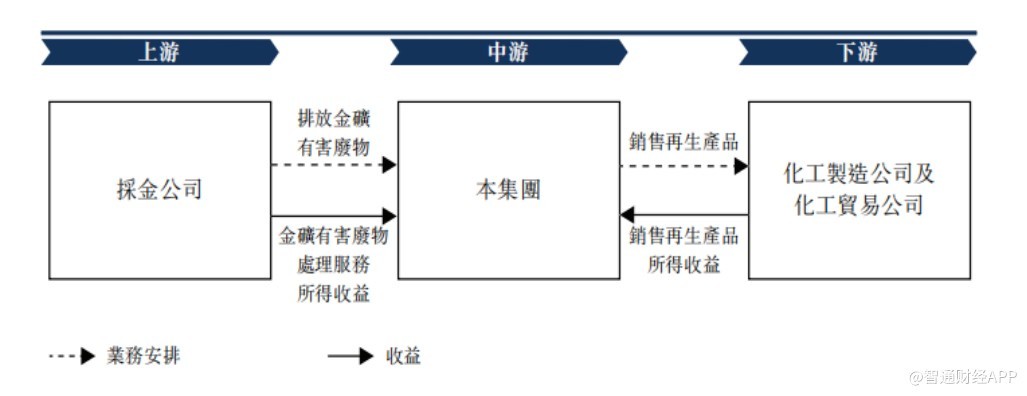

鴻承環保的業務模式為,上游客户主要委聘公司提供氰化尾渣處理服務。在營運過程中,鴻承環保能夠為金礦有害廢物分解毒素。此外,公司可以從金礦有害廢物中提取具有經濟價值的資源,主要包括硫精礦及含金硫精礦等再生產品,這些再生品可用於生產硫磺及硫酸。公司將再生產品出售給化工製造公司及化工貿易公司等下游客户。

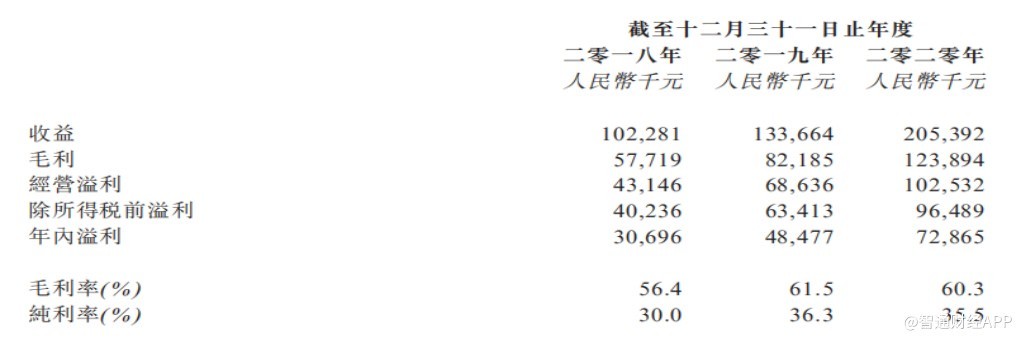

2018 年至 2020 年,鴻承環保的營收由 1.02 億元(人民幣,下同)增長至 2.05 億元,複合年增長率為 41.7%;同期淨利潤由 3069.6 萬元,增長至 7286.5 萬元,複合年增長率為 54.07%。

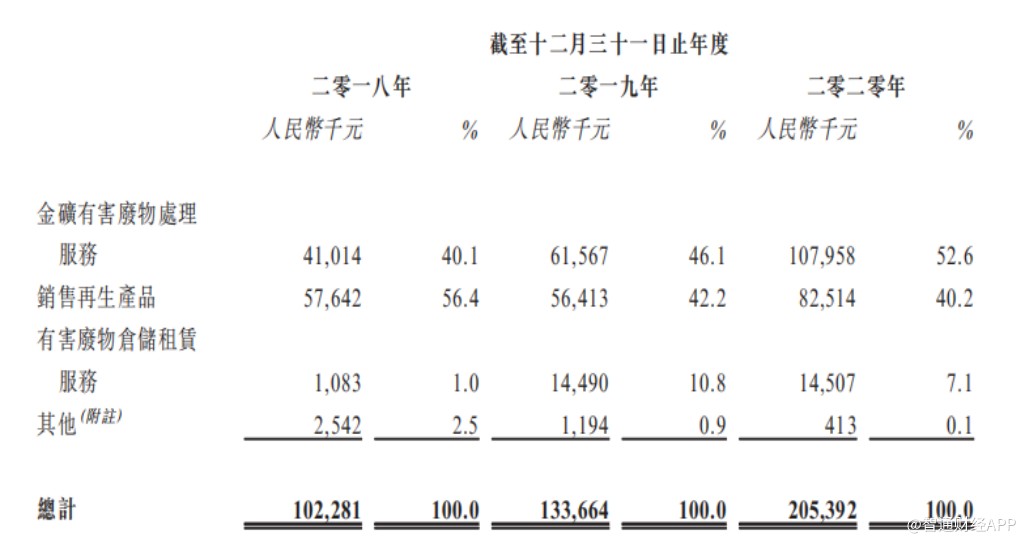

過去三年,金礦有害廢物處理服務及銷售再生產品的收益,為鴻承環保主要收益來源,分別佔期間總收益的約 96.5%、88.3% 及 92.8%。自 2018 年 11 月起,公司開始從有害廢物倉儲租賃服務獲得收益。

值得注意的是,鴻承環保不僅業績增長迅速,公司盈利能力亦可圈可點。2019 年和 2020 年,公司毛利率連續兩年超過 60%,淨利潤率常年維持在 30% 以上。

業務依賴少數客户,產能接近飽和

在智通財經 APP 看來,未來鴻承環保實現業績高成長,主要有兩大原因,一是金礦有害廢物獲取量的增長;二是公司金礦有害廢物處理能力的提升。

在區位上,鴻承環保位於中國採金大省山東省,公司所處的萊州市的黃金儲量位居全國縣級城市首位。這使得鴻承環保可以利用區位優勢,與包括山東黃金(01787)、中礦金業在內的冶金巨頭建立穩定的客户關係,使公司獲得豐富的業務所需原料。

從客户結構來看,鴻承環保上游金礦有害物處理服務客户集中,而下游再生產品客户相對分散。招股書顯示,於往績期間,公司有八名上游客户委任其提供金礦有害廢物處理服務,以及超過 40 名下游客户向公司購買再生產品。

2018 年至 2020 年,鴻承環保來自前 5 大客户的收入分別佔總收益的約 69.8%、67.3% 及 71.8%。同期,公司最大客户分別佔總收益的約 22.6%、21.4% 及 27.3%。

產能方面,鴻承環保在萊州市金城鎮及沙河鎮擁有兩間生產設施,生產設施的總佔地面積約為 22.87 萬平方米。截至 2020 年底,公司兩間生產設施的利用率分別達到 95% 及 92%。產能接近飽和,意味着公司需要新建生產設施,才能抓住未來金礦有害廢物處理服務需求增長所帶來的商機,並鞏固公司在山東省的領先市場地位。

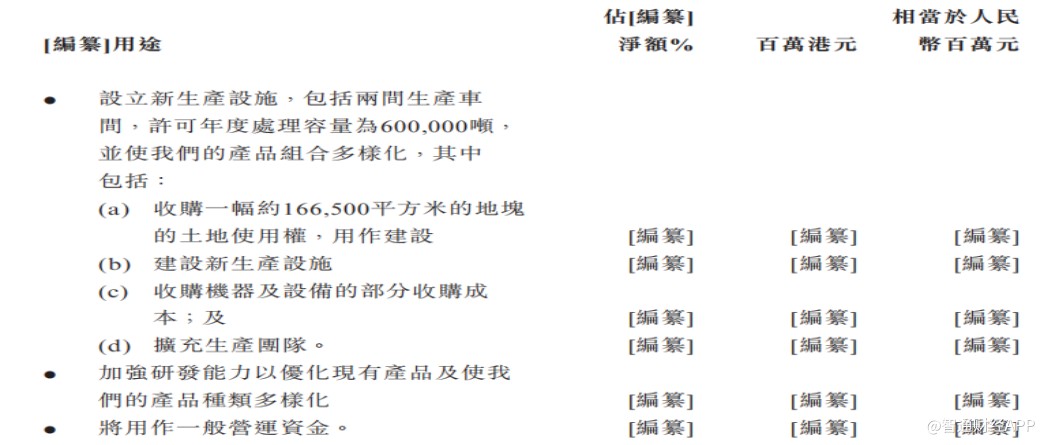

鴻承環保在招股書中披露,公司擬上市募資建設的新生產設施,新產能將於 2022 年底前分兩期完成,第一期將為金礦有害廢物處理生產區和新研發實驗室的建設及第二期將為再生產品(包括建築骨料)生產區的建設。新生產設施包括兩間生產車間,許可年度處理容量為 60 萬噸。

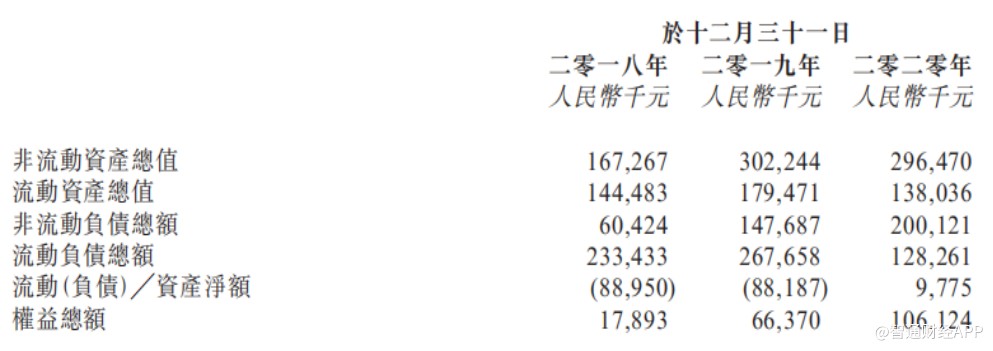

智通財經 APP 注意到,鴻承環保新產能之所以需要通過上市募資來實現,主要原因之一或許是在重資產的經營模式下,公司的資金長期處於高效利用狀態。截至 2020 年底,公司非流動資產金額達到 2.96 億元,同期流動資產金額為 1.38 億元。

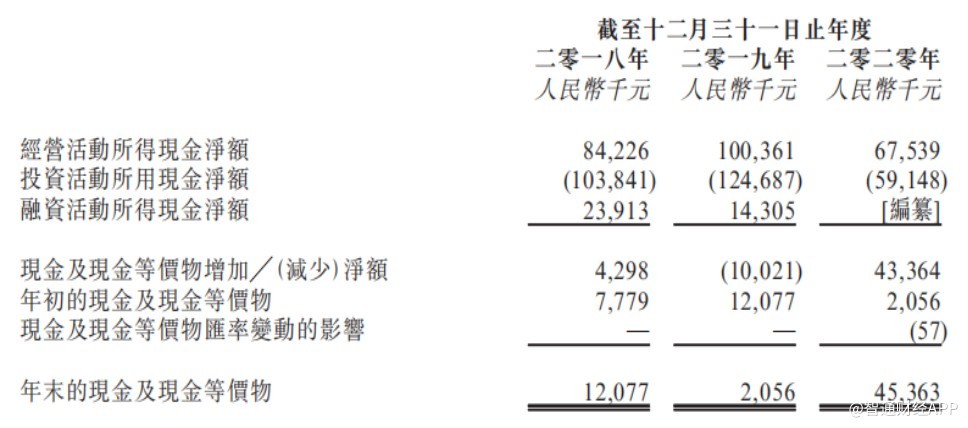

通過現金流量表數據可以發現,2018 年至 2020 年,鴻承環保每年可取得穩定的淨流活動現金淨流入,但公司這三年中投資活動所用現金淨額,要遠高於經營活動現金淨流入。

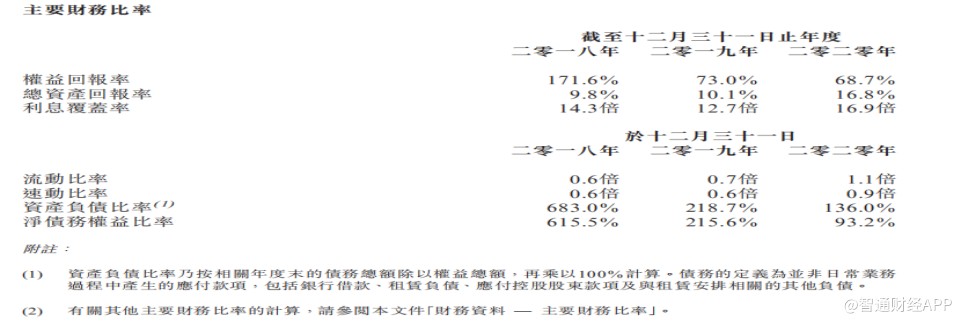

由於前期重資產投資對資金大量需求,導致公司在 2018 年時資產負債比率高達 683%,此後隨着公司業績增長及投資對資金需求減少,債務狀況開始好轉。截至 2020 年底,鴻承環保資產負債比率下降至 136%。

中國金礦有害物處理市場將延續高增長

從行業發展前景來判斷,公司新產能投產後,的財務狀況有望進一步優化。

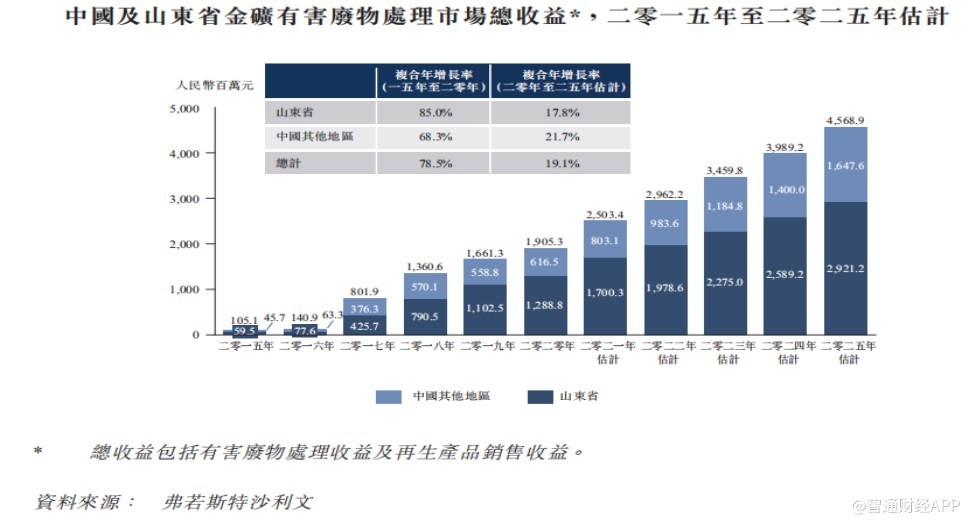

根據弗若斯特沙利文報告,目前,中國整體而言,金礦大多直接作氰化處理,而不會進行選礦,這會產生大量金礦氰化尾渣及堆浸尾渣。

然而,氰化浸出殘餘物於 2016 年 8 月 1 日列入才《國家危廢名錄》,所以金礦有害廢物處理市場的規模相對較小。政策實施後,環保要求日趨嚴格帶動市場增長。

山東省及中國整體的金礦有害廢物處理市場由 2015 年的 5950 萬元及 1.05 億元增加至 2020 零年的 12.89 億元及 19.05 億元,期間複合年增長率分別為 85.0% 和 78.5%。預計金礦有害廢物處理市場在 2025 年進一步增加至 29.21 億元及 45.69 億元,2020 年至 2025 年的複合年增長率分別為 17.8% 和 19.1%。

儘管鴻承環保所處行業市場增速放緩,行業天花板較低,但在這個新興的市場裏,公司仍有望成為一個小而美的投資標的。