决战"生鲜电商第一股",美菜网如何撑起 500 亿估值?

在跑通盈利模式之前,谁都不想轻易离场

乘着互联网热潮扶摇而上的风口很多,其中,生鲜电商这一赛道既吸睛又吸金。

行至此时,入局的不少玩家纷纷对上市跃跃欲试,如今美菜网也传出拟赴美 IPO 消息,计划筹资 5 亿美元,对此美菜网表示不予置评。

美菜网隶属于北京云杉世界信息技术有限公司,于 2014 年 6 月上线,是一家主打农产品和蔬菜水果的 B2B 电商网站。

成立至今,美菜网已完成 8 轮融资,最新估值为 500 亿元。其中,最新的一笔融资发生在 2018 年 10 月,投资方包括老虎基金、高瓴资本、顺为资本、CMC 资本、元生资本等。

前有叮咚买菜,后有橙心优选,上市潮一波接着一波,争抢生鲜电商第一股的竞争令入局者杀红了眼,为头顶估值高光,更为解决目前的生存难题。

1

生鲜电商的风雨变迁史

回顾生鲜电商的这些年,可谓是坐了一回过山车。

早期生鲜电商主要以垂直生鲜电商平台为主,受制于技术、渗透率不高等因素,发展较为缓慢,但 2012 年起,发展元年悄然而至,资本对这一赛道产生关心,行业一边随着中小入局企业倒闭或并购而进入洗牌期,一边在巨头加码新零售下而爆发,前店后仓、 前置仓等新型电商模式得到发展机遇,融资不断。

2019 年是个转折年,前期的火热直接造就了跑马圈地的草莽,多家生鲜电商平台不得不直面生存危机,烧钱换规模终究不是长久之计。

从易果生鲜烧掉近 60 亿融资,负债 23 亿,最终破产重组,再到呆萝卜 5 个月烧光 6 亿最终关门大吉,这一年生鲜电商赛道融资事件 17 起,融资总额为 11.9 亿,为 2015 年以来最低融资金额。

有人说,也许剩下的生鲜电商们挺不到下一个十年了,寒冬将至。

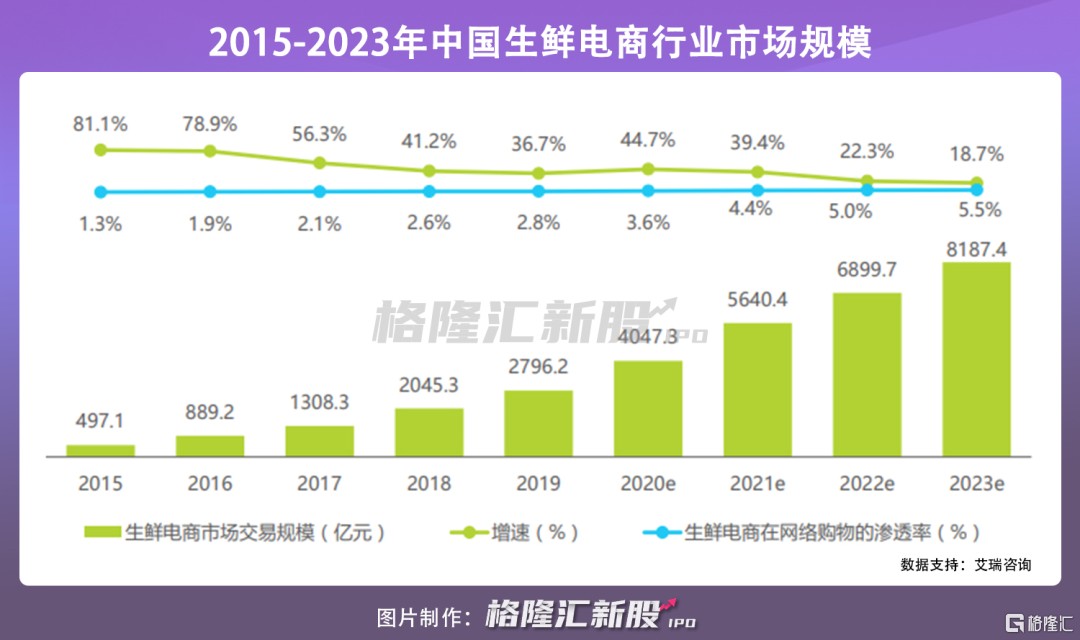

但一场疫情使它绝处逢生,加速了线上购物买菜这一习惯的培养,生鲜电商再迎发展机遇,也吸引各大互联网巨头入局,预计 2023 年鲜电商市场规模将超 8000 亿元。

但疫情只是一个催化剂,一个企业、乃至一个行业的可持续性发展并不会因为经历过曲折而从此就一定一帆风顺,生鲜电商们最终还是要真正成功走出自己的盈利模式,而存活至今的它们各有各个的头痛,本文的美菜网作为其中一员,也存有经营高压。

2

赛道 “冷门” 盈利成难

美菜网的创始人刘传军背景有点意思,毕竟从空间物理学跨界到改造农业农产品流通产业链的履历一般很少见。

即便参与过神 6、神 7、探测火星的萤火一号卫星等重磅级航天项目,他自称其实并没有对科研开窍,比起星辰大海,出身农村的他选择为脚下这片土地尽力,在积攒了创办窝窝团两年经验后,美菜网作为其第三次创业开始启航,聚焦农业产业链,毕竟 8 亿农民背后可撬动的红利也将随着业务的规模化而不断凸显。

基于农产品流通比较低效,从产地到消费者的餐桌过程繁琐,美菜网定位中小餐饮企业的 F2B 模式,想要通过数字化,利用高效冷链物流网络做中间基础,联结多家农产品供应商和一级批发商进行源头直采,减少流通环节,提高流通效率,直达客户。

截至 2021 年 2 月,美菜网布局了全国 200 多个城市,拥有 150 个物流中心,日处理超过 500 万个包裹,2 万多辆配送车辆,员工数量达 35000 人。

蓝图愿景虽好,但现有的盈利模式或许跟不上画饼的速度。

我们都知道,在生鲜电商赛道,针对 To C 端的每日优鲜、叮咚买菜等入局者多半采用前置仓模式,而美菜网的 F2B 模式较为 “冷门”,市场认知渗透不高。

而在现阶段,在进入追求配送效率的生鲜到家时代之后,如何满足社区周边的最后一公里服务才是核心竞争优势,但美菜网并不聚焦于此,后期若想要切入 C 端市场以拓宽赛道,竞争难度也较大。

即便美菜网已累计融资超 84 亿元,2019 年刘传军也曾透露 “美菜网还处于亏损状态,虽其预计 2020 年底有较好的现金流,但目前盈利状况还未知”,从最新一轮融资距今已有三年来看,或易于陷入资金链短缺的泥沼之中。

毕竟人、店、仓、地四个节点的有效连接并不容易,生鲜电商们无论采用哪种形式,都需要构建高度复杂的供应链,而需求、仓储、运输、以及配送都是决定平台盈亏的关键变量,始于流量,忠于供应链就是这个意思。

目前,除了每日优鲜曾对外宣称已实现盈利外(但也称一年仍需要超过 8 亿美元的外部输血来满足建设前置仓),其他竞争者都还处于 “一边烧钱一边亏损” 的窘境,根据公开数据,截至 2021 年 4 月,我国在业/存续的生鲜电商相关企业达到 2.15 万家。而其中,盈利的比例通常只有 1%。

现在的时代发展与生活节奏很快,浮躁情绪难以避免,人在一定程度上也都难以拒绝走捷径的诱惑,生鲜电商们实则也陷入了一定的思维误区,效仿前人切入市场的烧钱圈地,简单粗暴但效果甚微。

盲目的快不代表高效,护城河并不是用钱堆出来的,生鲜电商的真正成功也是钱烧不出来的,而是与供给端、消费端的有效把控相关,低损耗、高满意度缺一不可,而就像罗马不是能建成的一样,规模化盈利也不是一朝一夕的事。

3

与社区团购的抢滩竞争

就在生鲜电商们还没掰扯好如何扎实走向盈利的问题之时,为挖掘下沉红利,美团、滴滴、拼多多、京东等互联网巨头带领的社区团购异军突起,开始抢占市场。

当资本与流量向社区团购这一形态开始倾斜,这不仅对美菜网、乃至对现有生鲜电商们的竞争威胁不容小觑。

即便是 “手中有粮”,“重” 也是生鲜电商无法避免的痛点,没有自带的流量和算力,基于重资产、重运营,高库存和高货损率的不确定风险使其成本压力很大,回报周期较长,盈利模式还未真正跑通。

反观社区团购,在需求上,对标的用户更为精确,清晰的用户画像使得人货高度匹配确定性较高;在价格上,利用 “团长” 为核心的熟人社交掀起流量红利,进一步降低获客成本;在仓储物流上,通过 “次日达 + 自提” 的模式,可以降低前置仓的密度,也利于物流效率的提升;更为重要的是,它对标流行的前置仓模式,在解决最后一公里的终端配送成本压力上更具优势,或将把全链条的履约成本从近 20%-30% 降低至 10% 以内。

目前社区团购相对于生鲜电商更具备盈利能力,尤其当这些巨头也加入烧钱大战后,巨额补贴战术兴起,下沉到农村,用低价战略吸引并引导流量进入自营平台,这对价格敏感度高的消费者很是受用,但终究会苦了美菜网等其他同业者,更不利于民生发展,这也就是国家出手加强监管的重要原因。

而多数生鲜电商们还没有实打实的竞争壁垒,现无法证明可行的盈利模式,面对社区团购的进击,需要打起十二分的精神,活下来在这场混战中就显得格外关键。

4

结语

生鲜电商属于高频入口,背后牵动着庞大的用户流量与平台价值,但基于低毛利高损耗等问题,盈利成为镜中花、水中月,乃是玩家们目前难以触及的高地。

深耕其中不能是想当然,前期的投入可谓是不得不烧,这意味着短期内实现正向收入很难,都说投资是门长期的学问,而在这一赛道实现盈利更是需要做时间的朋友,烧不出未来的可能性也不小。

当前不少公司急于上市,事实上也是为了自救,获得资金活水,只有拥有更多的资金弹药,才有勾勒新资本故事,才有实现自我造血的可能性,上市是一个节点下的关键手段,毕竟在跑通盈利模式前,在场的谁都不想中途被迫离场。