上半年沒賺到的,下半年靠什麼來湊?

七翻身後,買什麼好

今天 A 股最靚的 “仔”,是新能源汽車。

外圍,大洋彼岸的拜登總統,再次宣傳了 1740 億美元電動汽車扶持計劃,他表示,汽車產業的未來是 “電動汽車”,美國需要為 “清潔汽車” 提供購買補貼,美國將在電動汽車領域加快步伐,拜登誓言扭轉特朗普政府 “短視” 的汽車排放標準。

國內,有華為和比亞迪的智能汽車合作,有當年為華為智能手機打下江山的大將餘承東調任智能汽車解決方案 BU CEO,有國家發改委鼓勵有條件的地區開展汽車下鄉,推動車聯網和充電樁(站)佈局應用。

“內外夾攻” 之下,新能源汽車板塊再次成功撩撥起資金一致進入。

其實,股市就是貨幣的遊戲,哪個板塊能夠最大限度地吸引資金進入,哪個板塊就會火。不過,資金也不是傻子,要讓他們都去追逐某個板塊,是很困難的事情,除非有非常充足的理由。

當然,作為資金方,尤其是主力資金的操盤手們,逐利是內生動力,手中的巨量資金又必須投出去,有熱門概念最好,沒有的話他們也樂於自己造概念。而且這些人還要面對半年度、年度考核,一年幹兩輪成為他們的標準動作。

現在,進入中國人常説的“五窮六絕”時期,股市雖然每天都在漲跌,但考慮到主力們的操作習慣,現在基本都在等收網,好完成半年度考核,然後再謀劃下半年的佈局。而對於廣大散户,如果前幾個月沒有賺到錢,想在這兩個月逆襲,難度也不小,倒不如為謀劃一下未來的佈局。

問題就在於,看近的下半年,又或者看稍遠一點的明年上半年,有什麼板塊能夠撩撥資金產生一致性?

要回答這個問題,先深入理解一下過去 5 年每一次資金產生一致性時的底層邏輯。

1

2015-2017:蠻牛過後,理性迴歸

1、2015 年瘋牛

2015 年上半年,A 股牛氣沖天,這是繼 2007 年後又一次的全面性牛市,但凡經歷過這個階段的股民,都明白什麼叫做 “雞犬升天”,這種全面性牛市,資金的一致性可以用瘋狂甚至盲目來形容。

但是,這次牛市其實是建立在無底線的場外配資、加槓桿操作之上的,恒生電子這樣的交易軟件服務商又利用技術大開方便之門,助紂為虐。在 6 月 15 日之後,A 股崩塌,瘋牛劇變為瘋熊,最後甚至演變為股災,需要國家強勢介入救市,才得以平息,事後當然少不了對一羣 “亡命之徒” 的秋後算賬。

這一次股災,導致 A 股萎靡了一年半。回過頭看,這種資金一致性雖然為大家所期待,但是必定來得快去得快,幾乎可以肯定會以災難收場,而且是足夠吞噬身家性命的災難。經歷過這一次股災的教育,要想市場再次扎堆去哄抬出這樣的瘋牛,概率已經非常低。

2、2017 年大藍籌白馬

直到 2017 年,A 股才重新獲得上升動力。這一年,資金一邊倒地追求藍籌白馬股,特別是食品飲料、家用電器為代表的消費股,茅台、五糧液、格力和美的之類的大市值權重不斷創出歷史新高。相反,傳統的中小票炒作,開始步入下行區間。

最好的例子是上證 50 和滬深 300,在 2017 年的大漲中 PE 上升得也很明顯,而中小市值個股為主的中證 1000 指數的估值水平下降得非常快,PE 從年初的 65 倍以上到年末已經只有 35 倍左右。

其實,這一年資金扎堆藍籌白馬股的邏輯很簡單,從宏觀上看,得益於供給側改革,國內經濟出現週期性復甦,各項經濟數據開始好轉;微觀上,企業經營效益改善,盈利上升,尤其是供給側改變了行業結構,中低端的產能被強制退出,行業龍頭能夠明顯受益於集中度提升,於是估值跟着提升,是一次如假包換的“戴維斯雙擊”。

從這一年開始,A 股的資金變得成熟和理性,坊間更是將這一年定為 A 股港股化,或者 A 股國際化元年。

2

2019-2020:災難財、革命財

1、2019 年

整個 2019 年,有三波截然不同的資金扎堆現象,上半年有藍籌白馬的反彈,有 “垃圾股” 行情,下半年則是芯片、華為產業鏈等。藍籌白馬的反彈好理解,而 “垃圾股” 和芯片華為產業鏈行情則更像是 “大發國難財”。

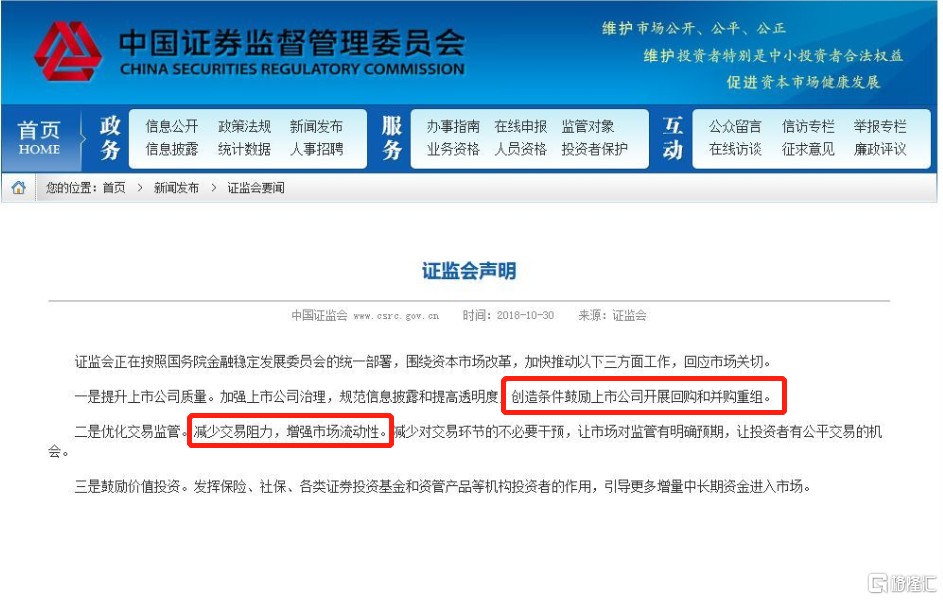

眾所周知,2018 年很不太平。

內有去槓桿,外有貿易戰,中小企業尤其是出口型企業現金流緊縮,舉步維艱,無奈的企業大股東只能通過股票質押湊錢。但是,股市的下跌使得質押爆倉風險劇增,併成為現實。

為避免造成系統性風險,國家出手,先是國資接盤,但盤子太大,也避免被人口實為 “國進民退”,最後還得靠市場,政策賦一下能,接着會發生什麼,你懂的。

來源:證監會官網

隨後一個月內,“虧損股指數” 相對 “上證綜指” 收益達 25%,“低價股指數” 相對 “上證綜指” 收益約 12%,這波所謂的 “垃圾股” 行情從 2018 年 11 月一直延續到 2019 年一季度。

而貿易戰造成的另一起災難性事件,就是芯片和華為。芯片國產替代、華為產業鏈國產化,同時 5G 開始商用,成了 2019 年下半年資金扎堆的板塊。集成電路、手機產業、電路板、芯片國產化、自主可控等板塊,區間漲幅都達到了 60% 以上,從指數看,華為概念指數上漲 50.82%,跑贏上證綜指 30 個點,20 多隻華為概念股年內漲幅超 100%,最牛的卓勝微上漲超過 900%。

2、2020 年

過去的一年,也有兩次資金扎堆現象,一個是上半年的疫情受益股,另一個則是下半年大放水造成的高估值泡沫,尤以白酒和新能源為主,股民們應該還記憶猶新。

疫情高峰期,各種防疫用品股、疫苗股、醫藥股、雲辦公、遊戲股、居家概念股,都來了一波瘋漲;到了下半年,疫情有所緩解,但全球大放水造成的流動性氾濫,直接資金扎堆到了基本面紮實的白酒和技術革命的集中地 -- 新能源,茅台、五糧液、新能源汽車、光伏等,成了最靚的 “仔”。

3

還有什麼板塊最能讓資金扎堆?

除了 2015 年的瘋牛,過去 5 年能夠撩撥資金形成一致性的驅動力,大致可以分為兩種,一種是爆發災難,另一種則是基本面和未來成長的價值。

每一次的大災大難,在摧枯拉朽、泥沙俱下之時,也不斷地產生突發性的投資機會,猶如 2018 年的質押爆倉危機造就的 “垃圾股” 行情、芯片危機造成的 “國產替代” 行情,還有就是 2020 年新冠疫情造成的 “口罩” 股們。

不過,這種屬於危機時刻的投資機會,也會隨着危機的結束而結束。迴歸常態後,價值股、成長股會更容易受資金追捧,而且這種板塊更加具備長線價值。

這正是跌破不變的投資真理,也是 A 股越來越明顯的投資風格,更是穩當而又可以獲取高收益的策略。

A 股現在有沒有這樣的驅動力?

答案是有,但算不上很明顯。

疫情危機漸行漸遠,所謂的疫情概念股早已偃旗息鼓。而且,相繼經歷了經濟增速換擋、美國打壓和疫情洗禮,災難即使不到頭,也邁過了最艱難的時刻了,雖然全球格局面臨重塑,小地方的戰火也不斷有爆發,有的國家疫情還在新一輪爆發中,大國之間還是各種角力、衝突之中,但我們國內依舊有能力維持平靜。

或者有人會拿美聯儲收水出來説事,這個確實是橫在股市頭上的一把刀,迴歸到國內的貨幣政策,通脹壓力不能説沒有,尤其是大宗商品造成的輸入型通脹,但總理表態、央行表態,穩定、不急轉彎還是主旋律,加上自去年下半年開始的主動收水,房地產投資增速下滑、社融增速下滑,股市在 Q1 又經過一輪血洗,即使美聯儲真的收水,對國內的影響也不至於災難級別。

寄望再來一次大災大難砸出的深坑,很難了,那就只能看看基本面和成長價值了。

其實基本面和成長價值一直都在延續,白酒回調了,啤酒起來了,新能源也一樣。雖然電動車產業鏈在過去 2 個月衝高回落,但兩會後又出了個 “碳中和”、“碳達峯” 概念,一眾幾乎要枯萎的鋼鐵、煤炭股突然迎來了春天,今天新能源汽車又再次爆發。

其實,新能源的爆發絕非偶然,如果以技術革命週期來算,起源於 1970 年代末的信息技術革命已經走到了頂峯,而新能源革命則剛開始接棒,和信息革命一樣,這將是持續未來數十年,中間衍生出來的投資機會也將貫穿未來數十年。

可以預見,政策不斷加持、資本不斷入局、新技術不斷突破、新產品不斷湧現、應用場景不斷擴展......將是未來 20-30 年新能源行業持續出現的景象,電動車、光伏、節能減排等概念,會不斷地輪動,創出新高回調,調完繼續創新高,週而復始。

用巴菲特的話説,這才是厚厚的雪,長長的坡。

4

結語

投資重要的兩個原則,是可持續性和成長性,一個代表生生不息,一個代表節節高升,消費股和新能源板塊就是最好的代表。長期跟蹤這兩個板塊,基本夠吃了,需要付出的,除了深入研究,剩下的都可以交給時間。

現在,消費和新能源板塊的估值確實還偏高,要撩撥資金形成一致性,似乎還有點困難,但從另外一面看,這也恰恰證明仍有不少資金在抱團這些股票。

當然,如果要資金像去年那樣抱團,要麼再來一次流動性氾濫,但這種可能性很低,要麼就最好來一次大跌,將價位再拉低一點,但如果一直沒有大跌,估值又能夠繼續維持的話,證明市場對這些賽道的認可,願意付出時間成本,等待業績的高增長去燙平高估值。

何況,不買這些板塊,還有什麼更好的選擇嗎?難道要去葉飛那樣,在一堆垃圾小盤股中和坐莊者對賭?然後被坑了之後就出來黑吃黑?

滿清名臣左宗棠用一輩子的官場沉浮,悟出 12 字真言:擇高處立,就平處坐,向寬處行。

其實,這 12 字,也適合每一位股票投資者。