新股前瞻丨產品上市近 4 年仍連年虧損,微泰醫療的胰島素泵有多難賣?

微泰醫療研發能力強,商業化能力弱。

智通財經 APP 觀察到,微泰醫療器械 (以下簡稱微泰醫療) 近日向港交所遞交招股書,高盛、中金公司為聯席保薦人。

成立於 2011 年的微泰醫療,主要專注於糖尿病領域,主營產品主要包括微泰貼敷式胰島素泵和血糖檢測系統。

和美敦力、Fornia 等糖尿病器械企業相比,微泰醫療顯的十分年輕,儘管如此,但其實力不容小覷。就產品管線來看,微泰醫療主要佈局貼敷式胰島素泵、持續血糖監測系統、閉環人工胰腺以及 IVD,並且其已上市的 Equil 是全球第二款商業化半拋式使用貼敷式胰島素泵,也是第一款而且唯一一款同時在中國和歐盟獲批的國產貼敷式胰島素泵;另外一款已上市的持續血糖監測系統 AiDEXG7 是全球第二個實現商業化的免校準、實時持續葡萄糖監測系統。

除了產品進度領先外,其投資方陣容也十分強大。據招股書顯示,2016 年以來,微泰醫療進行了 4 輪融資,共募得人民幣 8 億元 (單位,下同),投資方除了活躍在醫藥板塊的 LAV、蘇州啓明外,騰訊也參與了其 D 輪融資,並且 D 輪融資結束後,公司估值高達 40.14 億元。

核心產品在全球範圍內領先,加上騰訊、啓明等明星投資者加持,讓這個年輕的企業看點十足,那麼微泰醫療質地到底如何呢?

兩款產品商業化依舊虧損

智通財經 APP 瞭解到,2019 年及 2020 年,微泰醫療營業收入分別為 5186.3 萬元和 7527.7 萬元。儘管已有產品開始商業化,但 2019 年和 2020 年,微泰醫療依舊錄得虧損,分別虧損 7861.4 萬元及 1.21 億元。導致虧損擴大的主要原因為公司的研發開支從 2019 年的 5006 萬元增長至 2020 年的 8200.9 萬元,而研發支出大幅增加,主要是公司將股份獎勵開支授予研發人員而導致的。

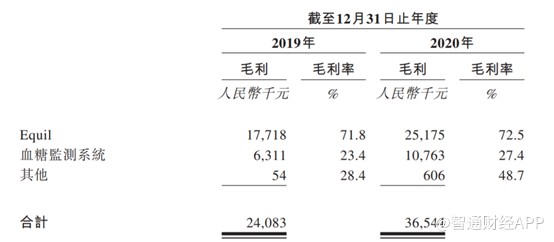

分產品來看,血糖監測系統收入略高於 Equil。2019 年和 2020 年血糖監測系統收入分別為 2698.9 萬元及 3929 萬元,分別佔總收入比例的 52% 及 52.2%;而 Equil 期內收入分別為 2468.4 萬元和 3474.2 萬元,分別佔總收入比例的 47.6% 和 46.2%。

雖然血糖監測系統營收佔比略勝 Equil 一籌,但從毛利率角度來看,Equil 毛利率遠遠高於血糖監測系統。招股書顯示,微泰醫療 2019 年和 2020 年毛利率為 46.4% 和 48.5%,其中 Equil 毛利率分別為 71.8% 和 72.5%,而營收佔比較高的血糖監測系統毛利率僅為 23.4% 和 27.4%,由此來看,Equli 才是微泰醫療的核心利潤來源。

核心產品領先行業,但銷售難度大

糖尿病的類型主要有三種,即 1 型糖尿病、2 型糖尿病、妊娠糖尿病。1 型糖尿病任何年紀的人都有可能患病,但最常見的是發生在兒童或青少年身上。患有 1 型糖尿病時,身體只能產生很少量胰島素,也有無法產生胰島素的情況。2 型糖尿病更常見於成年人,佔所有糖尿病病例的比例在 90% 左右。

糖尿病是發病率極高的慢性疾病之一,根據灼識諮詢報告,全球糖尿病的發病人數 2019 年為 4.87 億人,預計在 2030 年將達到 6.08 億人。而中國,2019 年糖尿病的發病人數為 1.19 億人,預計 2030 年將達到 1.43 億人。

由於糖尿病患者眾多,因此糖尿病醫療開支也巨大。2019 年,中國糖尿病醫療開支為 1090 億美元。糖尿病幾乎可影響人體的每個部位,因此對糖尿病的有效管理十分重要;若未得到治療,除其他風險外,糖尿病可能導致包括心臟病、中風、腎損傷及神經損傷在內的潛在併發症。胰島素是廣泛用於治療糖尿病的藥物之一。1 型糖尿病治療需要使用胰島素,胰島素療法分為每日多次注射及連續皮下胰島素輸注療法。部分 2 型糖尿病患者也需要胰島素輸注治療。

同時,糖尿病可通過聯合使用治療及監測器械 (通常分別包括胰島素輸送系統及血糖監測儀) 進行管理。隨着對糖尿病管理的手段不斷迭代,糖尿病管理相關醫療器械市場空間也隨之增加。

根據灼識諮詢報告,中國糖尿病管理醫療器械市場的市場規模,以 21.6% 的年複合增長率從 2015 年的 9 億美元增至 2020 年的 24 億美元,預期在 2030 年將進一步增至 95 億美元,預期 2020 年至 2030 年的年複合增長率將為 14.7%。全球糖尿病管理醫療器械市場的市場規模從 2015 年的 332 億美元增至 2020 年的 478 億美元,年複合增長率為 7.6%,預計 2030 年將進一步增至 1111 億美元,預期 2020 年至 2030 年的年複合增長率為 8.8%。

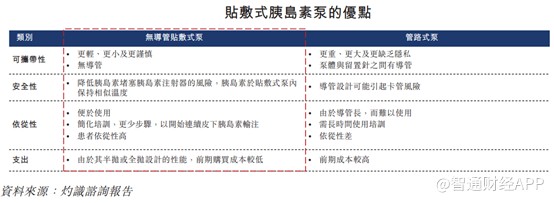

面對如此大的市場,國內不少醫療器械企業躍躍欲試,微泰醫療就是專注於糖尿病醫療器械研發的企業之一。其核心產品胰島素泵,就是一種有效的糖尿病管理醫療器械,用於需要胰島素治療的 1 型糖尿病和 2 型糖尿病患者的胰島素輸注。胰島素泵可分為無導管貼敷式泵和管路式胰島素泵。相比於管路式泵,無導管貼敷式泵具有前期購買成本低、依從性高等優勢。

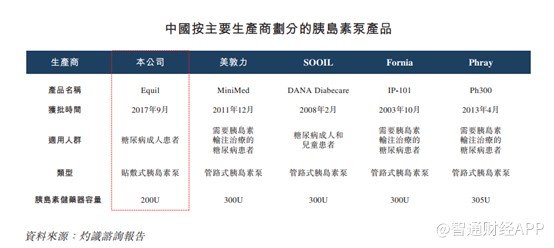

截至最後實際可行日期,微泰醫療的 Equil 是唯一一款在中國獲批的國產貼敷式胰島素泵。根據灼識諮詢數據顯示,目前公司胰島素泵市佔率為 3%,不過該產品在 2017 年便已獲批,2020 年全年也僅為公司貢獻 3474.2 萬元的收入,由此可見,該產品在推廣方面或存在一定的難度。

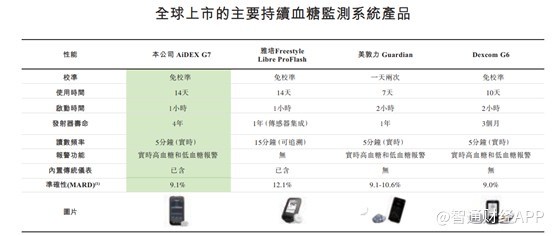

除了 Equil 外,公司的另一款核心產品是血糖監測系統 AiDEX G7。與 Equil 國內無競爭對手相比,AiDEX G7 的競爭優勢就沒那麼明顯,儘管其使用壽命高達四年,遠遠優於其他產品,但是 9.1% 的準確性並不優秀。

不過,公司也在研發下一代產品 AiDEX X,AiDEX X 彌補了補 AiDEX G7 的不足,並且 AiDEX X 將平衡對血糖讀數的合理準確性的需求,在價格、便利性和舒適性方面滿足 FDA iCGM 分類 II 類醫療器械的要求,同時,AiDEX X 將採用新的血糖監測技術,尺寸更小。公司計劃在 2021 年下半年完成產品原型試生產和生產流程優化,並於 2021 年完成醫療器械註冊型式檢驗,並向國家藥監局提交註冊申請。

綜上來看,微泰醫療的核心產品在國內市場領跑,並且其產品市場空間極具想象力。佈局賽道好,產品領先行業,或憑藉此魅力,微泰醫療吸引騰訊入股。但從其銷售收入來看,其核心產品 Equil 在市場推廣方面或存在一定的難度;而另外一款血糖監測系統儘管競爭優勢並不是很明顯,但公司已開發二代產品彌補存在的問題,並且該產品也將在下半年完成實驗,並向藥監局遞交註冊申請。此次遞表港交所,有資本的加持,公司也可進一步增加銷售團隊,從而增加核心產品的市場銷售份額,提高市場知名度。