不到 3 月漲近 5 倍,現代牙科為何如此瘋狂?

現代牙科單日振幅 34%。

今早開盤,現代牙科股價一路上漲,盤中漲幅超 21%,創歷史新高。然而下午收盤跌幅 4.77%,全天振幅高達 34%。

(數據來源:富途牛牛)

今日上漲與其昨晚披露的 2021 年前三個月的經營數據無不關係。該經營數據顯示,現代牙科 1 季度實現收益 7.01 億港元,同比增長 32.7%,毛利率高達 52%-54%,純利率介乎 15% 至 18% 之間。其中,公司在中國內地收益為 0.97 億港元,同比增長 232.5%,較 2019 年同期增長 39.5%。

自今年 3 月 15 日公司發佈 2020 年業績預告,該預告説明公司於 2020 年實現純利於 2.15 億港元-2.25 億港元(不扣除商譽減值 1.6 億港元),同比增長 34%-41%。其中 2020 年下半年大幅扭轉了上半年的虧損,實現純利 0.73 億港元,同比增長 229%-242%。

受去年業績增長超預期影響,3 月 16 日公司股價跳漲至 26.7%,後續 3 月 30 日公司 2020 年年度業績出來後,股價持續上揚至今,漲幅已逾 477%,最高漲幅突破 500%。

如今公司披露 1 季度業績穩健增長,並透露其在國內市場靚麗銷售數據,給足了投資者足夠的信心,促使股價盤中再創新高。

然而今日下午,公司股價回落轉跌,不經讓人摸不着頭腦,難道是股價上漲到頂了嗎?

誠然,當前公司動態 PE 已經達到 69 倍,估值處於歷史高位,安全邊際低。疊加公司短期漲幅大,部分投資者傾向於收割退出。

那長期來看,這家公司未來看點在哪裏?

現代牙科是國際化牙科耗材製造商,其主要銷售產品為義齒,佔比 87.6%,主要銷售區域在海外,佔比 72.2%。

公司三大產品體系,固定義齒器材(牙冠、牙橋及植入物)、活動義齒(假牙)和其他(主要為正畸類器材等產品),2020 年分別實現收入 15.2、4 和 2.7 億港元,分別佔總收入比例為 69.4%、18.2% 和 12.3%。

從銷售區域來看,公司主要銷售區域包括歐洲、北美、大中華(香港和國內)、澳洲和其他,2020 年實現分別實現收入 9.1、5.7、4.9、1.9 和 0.2 億港元,分別佔比 41.6%、26%、22%、8.6% 和 1%。

2020 年上半年,公司業務受疫情影響,收入同比下降 25% 至 9 億港元。去年下半年,公司業績扭虧向好,主要是受益於口腔行業持續加快整合,同時公司增加市場投入,產品在歐洲及國內市場均實現良好增長。

2019 年全球義齒市場規模超過 300 億美元,國內市場增速較快。據統計,美國是最大的義齒市場,年假牙需求量達 9000 萬顆。

而中國是全球口腔義齒生產大國,同時也是出口大國,根據中國海關統計數據,2019 年中國義齒出口金額達 3.6 億美元,同比增長 41%,主要出口至美、德、日本等國家。2019 年國內義齒市場規模超過 80 億人民幣,同比增 12%。

(數據來源:國盛證券)

目前口腔服務行業景氣度正在逐年升高。根據國家衞健委及前瞻產業研究院統計數據,2013-2018 年我國口腔醫院數量由 384 家增長到 786 家,年均複合增長率為 15.4%。申萬宏源劉靖等測算,2020 年口腔服務市場規模已達到 1197 億,2024 年將達到 2163 億,年複合增長率(2019-2024 年)可達到 14.2%。

2019 年 1 月 31 日,國家衞健委發佈《健康口腔行動方案(2019-2025 年)》,提到口腔健康是全民健康的重要組成部分,為貫徹落實《“健康中國 2030” 規劃綱要》和《中國防治慢性病中長期規劃(2017-2025 年)》,故制定該方案。

同時,基於慢性病健康管理的需求和人均可支配收入的增加、老齡化進程的加速,機構認為,口腔醫療發展前景較為廣闊。

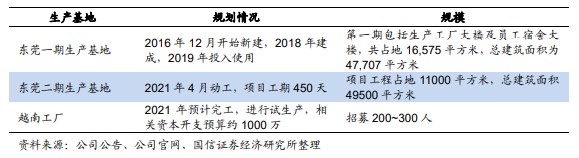

近幾年公司通過收購和擴增產能不斷深入佈局中國市場,2015 年通過募集資金收購中國義齒技工廠。隨後公司陸續在國內擴增產能。

(現代牙科在建工廠規模,數據來源:國盛證券)

目前東莞一期已經於 2019 年投產,越南工廠預計今年可進行試生產,東莞二期已經開工建設,預計 2022 年可竣工。未來產能投放,公司將進一步打開國內市場。

整體來看,國內義齒需求量增長空間大。現代牙科在國內擴張可期,將有機會受益行業紅利。但隨着資本入局牙科行業,想要一個合理低估、讓人舒服的上車位置,其實是可遇不可求的。近期公司股價漲幅高,面臨較大的回撤風險,謹慎保持觀望最佳。