新股前瞻丨腔鏡手術市場滲透率僅 0.5%,即將商業化的微創醫療機器人站在行業風口上

核心產品即將商業化,微創醫療手術機器人趕上了行業風口期。

在醫療器械板塊中,微創醫療 (00853) 無疑是行業龍頭,除了自身能力強以外,微創醫療旗下的子公司,分拆出來也十分能打。目前微創醫療已分拆上市的子公司有心通醫療-B(02160) 和心脈醫療 (688016.SH),現如今,微創醫療又將其子公司微創醫療機器人分拆至港交所上市。

智通財經 APP 瞭解到,6 月 10 日,上海微創醫療機器人 (集團) 股份有限公司 (以下簡稱微創醫療機器人) 向港交所遞交招股書,摩根和中金為聯席保薦人。

在遞交招股書之前,市場早有傳聞微創醫療機器人要上市,並且市場呼聲極高。那麼微創醫療機器人質地究竟如何呢?

尚未盈利,產品即將商業化

據招股書顯示,微創醫療機器人是全球第一梯隊的手術機器人公司,致力於設計、開發及商業化創新手術機器人,以協助外科醫生完成複雜的外科手術。根據弗若斯特沙利文的資料,該公司是全球行業中唯一一家擁有覆蓋五大主要和快速增長的手術專科產品組合 (即腔鏡、骨科、泛血管、經自然腔道及經皮穿刺手術) 的公司。目前公司已建立由一款已獲批准產品及八款處於不同開發階段的候選產品組成的產品組合,包括一款處於國家藥監局註冊申請階段的候選產品、一款已完成註冊臨牀試驗患者入組的候選產品及六款處於臨牀前研究的候選產品。

作為國內頭部的手術機器人企業,微創醫療機器人先後經過 A 輪和 B 輪兩輪融資,融資後,公司估值高達 250 億元人民幣,吸引了一眾知名投資者,如高瓴資本、CPE 源峯、遠翼、凱利易方資本及貝霖投資等。

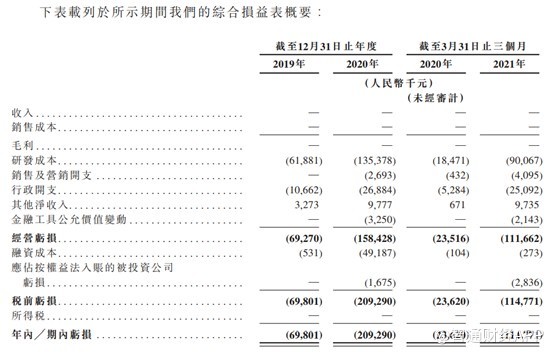

但由於公司尚未有產品商業化,因此公司依舊處於虧損狀態。2019 年、2020 年以及截至 2021 年 3 月 31 日,公司分別虧損人民幣 6980.1 萬元 (單位下同)、2.09 元以及 1.15 億元。

導致虧損的最大原因為公司研發支出增加。2019 年、2020 年以及截至 2021 年 3 月 31 日公司的研發成本分別為 6188.1 萬元、1.35 億元以及 9006.7 萬元,分別佔經營開支總額的 85.3%、82.1% 及 75.5%。

2021 年 6 月,公司的腔鏡手術機器人蜻蜓眼已經獲得了藥監局批准,公司的核心產品腔鏡手術機器人圖邁也在 2021 年 5 月完成了泌尿外科手術的臨牀試驗,並且已經向藥監局提出了註冊申請。

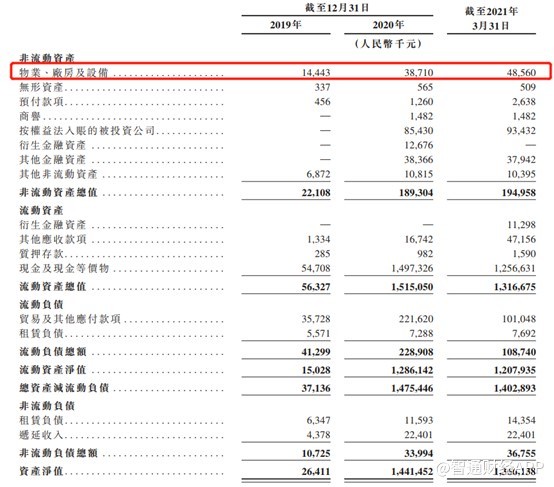

值得一提的是,在此之前,公司的物業、廠房及設備大幅提升,從 2019 年的 1444.3 萬元提升至 2021 年 3 月 31 日的 4856 萬元,看來公司早就在為商業化做準備。

招股書顯示,公司位於上海用於生產圖邁的腔鏡手術機器人生產設施在 2018 年 1 月已經建立;位於蘇州的用於生產鴻鵠的骨科機器人生產設施早在 2019 年 6 月便已完工。為準備於短期內推出產品,計劃擴展製造能力,公司 2021 年 6 月擴大了上海圖邁車間,並且將在上海建立第二個腔鏡手術機器人生產設施,用於支持生產圖邁、R-One 及經皮穿刺手術機器人。此外,公司計劃在上海建立零件組裝機器人設施,預期將在 2021 年第四季度竣工,用於提升組裝圖邁及鴻鵠零部件的能力。

為了配合商業化,公司在也逐步開始進行市場營銷,銷售費用從 2019 年的全年 0 元提升至 2021 年一個季度 409.5 萬元,主要是公司從 2020 年下半年開始擴充營銷團隊,並且積極開展學術會議和外科醫生培訓。

在商業化方面,公司基本上已經做好了相應的準備。值的一提的是,手術機器人在國內目前市場滲透率極低,日前還有消息稱上海醫保部門將 “達芬奇手術機器人” 等 28 個醫療新技術、新項目納入醫保支付範疇,若醫保大面積覆蓋手術機器人的費用,那麼手術機器人的滲透率也有望得到提升。

腔鏡手術機器人市場滲透率 0.5%,短期內迅速提升難度大

從產品管線來看,腔鏡手術專科公司有兩款自主研發的產品進度較快,分別為圖邁和蜻蜓眼,這兩款也是公司有望最早能商業化的產品。其中,圖邁由一部人體工學外科醫生控制面板、一輛擁有四個互動機械臂的患者側手推車以及一個三維高清影像系統組成,可廣泛應用於外科手術,目前公司已將圖邁應用於泌尿外科手術、婦科手術、胸科手術以及普外科手術。泌尿外科這一適應症進度最快,在 2021 年 5 月已經完成註冊臨牀試驗。根據弗若斯特沙利文的資料,圖邁成為截至最後實際可行日期的首款亦是唯一一款由中國企業開發並完成註冊臨牀試驗的四臂腔鏡手術機器人,該四支機械臂讓圖邁完成全部由複雜手術組成的註冊臨牀試驗,如前列腺癌根治術及腎切除術。

而蜻蜓眼則主要用於檢查腹部、胸腔及骨盆區等器官的三維電子腹腔內窺鏡,2019 年 4 月進入綠色通道,2020 年 8 月向國家藥監局提交註冊申請,並於 2021 年 6 月收到批准,根據弗若斯特沙利文的資料,蜻蜓眼是首款獲納入綠色通道的由中國企業研發製造的三維電子腹腔內窺鏡,預計可能成為中國首個作商業化推出的中國企業開發的三維電子腹腔內窺鏡。

腔鏡手術機器人是為完成各種複雜的微創傷手術而設計,腔鏡手術機器人能夠提高手術精準度及安全性,其出現顯著改變了微創傷手術的格局。在保持標準腔鏡檢查的益處的同時,腔鏡手術機器人可提供更大的靈活性、更大的活動範圍、過濾震顫、三維高清視覺及靈活的腔鏡控制,該等益處於手術部位深窄及有需要切開細小組織的情況下尤其適用。因此,機器人輔助腔鏡手術使外科醫生能夠以微創傷方法重複進行復雜的開放手術,令學習曲線縮短,手術效果更有可能超越開放手術,因此全球機器人輔助腔鏡手術市場一直穩定增長。

根據弗若斯特沙利文的資料,美國的機器人輔助腔鏡手術數量按 12.0% 的複合年增長率由 2015 年的 50 萬例增加至 2020 年的 90 萬例,並預期自 2020 年起按 11.3% 的複合年增長率進一步增加至 2026 年的 170 萬例,2020 年及 2026 年的滲透率分別約為 13.3% 及 23.0%。

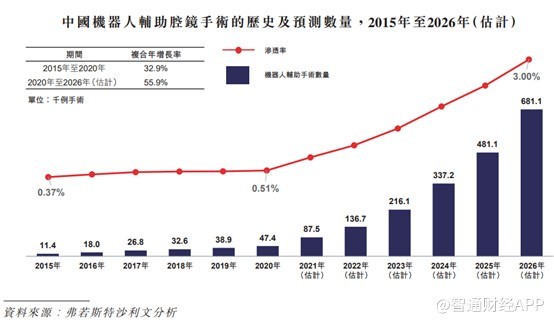

雖然中國引進機器人輔助腔鏡手術的時間較美國晚,但其在中國日益普及,主要由於微創傷技術日益成為優先選項以及其在治療早期前列腺癌等疾病方面的獨特優勢。2015 年至 2020 年期間,中國進行的整體腔鏡手術數量亦快速增長,複合年增長率為 24.1%,估計於 2020 年至 2026 年間將按 16.1% 的複合年增長率增長,並預期將推動在中國對於機器人輔助腔鏡外科手術的需求進一步增長。根據弗若斯特沙利文的資料,中國每年進行的機器人輔助腔鏡手術數量由 2015 年約 11445 例增至 2020 年的 47379 例,複合年增長率為 32.9%,預期將進一步增加至 2026 年的 681098 例,自 2020 年起的複合年增長率為 55.9%,2020 年及 2026 年的滲透率分別約為 0.5% 及 3.0%。

2020 年,中國的腔鏡手術機器人市場規模為 3.18 億美元,遠低於美國 29 億美元,但中國市場也被視為具有最大增長潛力的重要地區市場。預期將以 39.2% 的複合年增長率快速增長,並在 2026 年達到 23.15 億美元。

除了市場空間大以外,中國對機器人輔助腔鏡手術的需求缺口也非常大。2018 年至 2020 年三年期間,在美國由一台腔鏡手術機器人輔助進行的手術每年平均為 240 例,而中國的年度平均手術數量為 299 例,原因為中國手術機器人的供應有限。這一差距表明腔鏡手術機器人在中國的需求具有巨大的增長潛力,尤其是考慮到腔鏡手術機器人在醫療實踐中的使用日益普遍。

市場競爭方面,截至最後實際可行日期,達芬奇 Xi 及達芬奇 Si 手術系統是僅有的由國家藥監局批准註冊的腔鏡手術機器人且在中國所有三級甲等醫院中使用的比例不足 10%;除圖邁外,中國僅有兩款腔鏡手術機器人處於臨牀試驗階段。達芬奇 Xi/Si 手術系統及圖邁均為四臂手術機器人,且圖邁為首款由中國企業開發並已完成註冊臨牀試驗的四臂腔鏡手術機器人。

不僅是腔鏡手術,在其他手術專科方面,通過自研和合作,微創醫療也積極在佈局,可以説微創醫療機器人算趕上了行業的風口。倘若今年底能開始商業化,有微創醫療母公司傍身,明年或能取得較好的業績。需要注意的是,儘管目前中國機器人輔助腔鏡手術市場滲透率還非常低,且存在極大的市場空間,但短期內要迅速放量難度也不小,仍需投入較大的市場教育。