新三板摘牌,A 股輔導中止,環球新材又看上了港股

更名能改命?

6 月 3 日,港交所披露了珠光顏料生產商環球新材通過聆訊的招股書,看來環球新材登陸港股已是指日可待。

圖片來源:網絡

環球新材國際控股有限公司的經營實體,是位於廣西柳州的廣西七色珠光材料股份有限公司。這家成立於 2011 年的公司,是一家主營珠光材料生產以及銷售的國家級高新技術企業,在 2017 年獲認證為 “國家知識產權優勢企業”。

去年 12 月 29 日,環球新材向港交所主板提交了上市申請,安信國際為其獨家保薦人。不過,環球新材曾以經營實體 “七色珠光” 的名字在新三板上市,但已於 2019 年摘牌。據招股書,七色珠光摘牌時的市值為 11 億元。

摘牌後,七色珠光與安信證券在廣義證監局輔導備案,擬在 A 股上市。但 2020 年 10 月 19 日,公司向廣西證監局提交了終止上市輔導工作的報告。兩個月後,七色珠光更名環球新材,衝刺港股。

1

華東市場撐起的珠光 “大佬”

環球新材在顏料行業中位於中游,主要產品為天然雲母基珠光顏料以及人工合成雲母基珠光顏料。產品的應用包括工業塗料、塑料、紡織品及皮革、化妝品及汽車塗料幾個方向。

根據弗若斯特沙利文報告,以 2020 年的收益規模為標準,環球新材是目前中國市場上的主要珠光顏料生產商之一,市佔率為 11%。而在全球珠光顏料市場上,環球新材的市佔率為 3%。

除了 2020 年受疫情影響,公司雲母基珠光顏料產品有 5-10% 左右不等的降價,此外,過去幾年的售價都較為穩定,環球新材的財務業績表現在 2017 年起都維持着穩步增長的趨勢。

公司總營收在 2018 年到 2019 年增長了 38.5% 至超過 4.4 億元,2020 年進一步增長了近 30% 至 5.7 億元;2018 到 2020 年的淨利潤分別為 8136.4 萬元、1.07 億元、1.53 億元。

同時穩步遞增的還有公司的毛利率,從 2017 年的 43%,逐漸增長到了 2020 年的 49.9%。

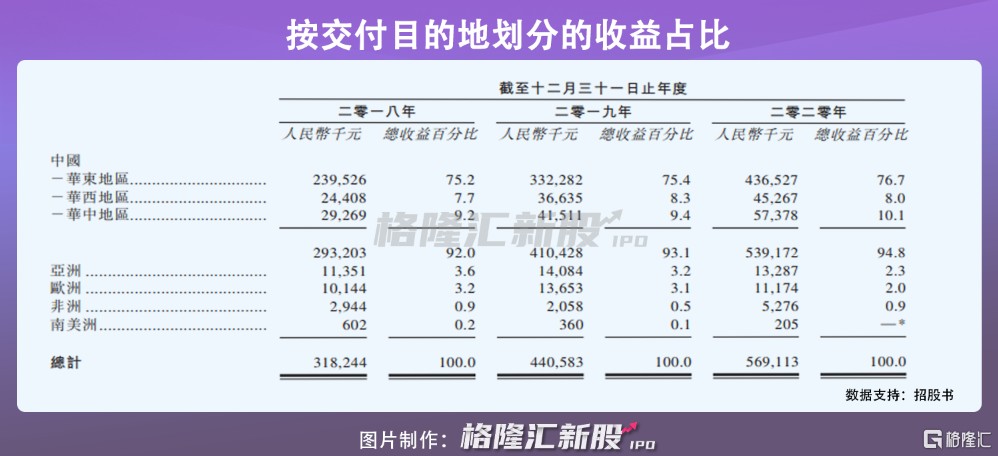

不過,雖然環球新材業務覆蓋了 30 多個國家和地區,但從招股書中的按交付目的地劃分的收益來看,中國市場貢獻了公司近 95% 的收入,特別是華東地區,在公司總收益中的佔比在 75% 以上。

可見,雖然沒有嚴重依賴某個客户,但環球新材的營收嚴重依賴華東市場。

2

追趕龍頭,化妝品應用有望打開新增長

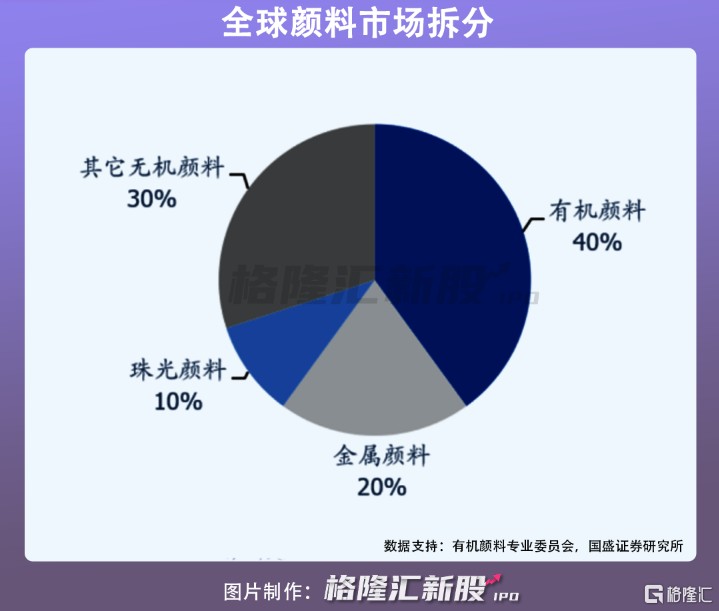

目前,全球顏料市場大致分為有機顏料、金屬顏料、珠光顏料和其他無機顏料四個部分。

目前,珠光材料在全球市場上都處於初始發展過後的快速成長期。據塗界統計,全球珠光材料市場規模在 2008 年到 2015 年的 6 年間,從 4.5 億美元增長到了 12.68 億美元,年複合增長率近 16%。而珠光材料在顏料市場上 10% 的市佔率,仍有一定加速滲透的空間,或可在 2025 年達到 20%。

另據弗若斯特沙利文報告,中國珠光顏料市場規模預計將在未來 5 年實現 30.8% 的年複合增長率,並預計在 2025 年達到 142 億元。

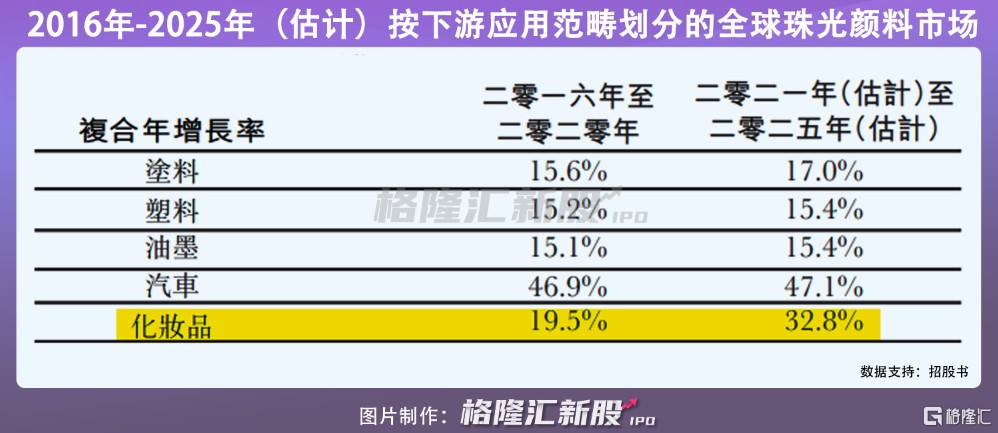

另一方面,由合理收入增加、消費升級及外貌管理意識提升帶來的化妝品市場增長,帶動了化妝品用珠光顏料市場的增長。

2016 年到 2020 年,化妝品用珠光顏料市場的複合年增長率為 19.5%,而預計在 2021-2015,這一複合年增長率將進一步提高到近 33%,成為繼汽車塗料外增速第二大的市場。

可見,隨着彩妝行業的發展,珠光顏料在化妝品領域的應用,預計將成為環球新材的發力點。

目前,在彩妝行業中知名度較高的珠光材料生產商為 A 股上市公司坤彩科技。對比兩家公司的財務數據,環球新材 2020 年的總營收和淨利潤分別為 5.7 億元和 1.53 億元;坤彩科技的總營收和淨利潤則分別是 7.5 億元和 1.57 億元。

也就是説,環球新材目前的營收水平在坤彩科技之下,但利潤率略高於坤彩科技。

3

結語

環球新材所在的珠光顏料市場已經進入了快速發展期,而根據招股書中的財務數據,環球新材過去三個財年的複合增長率跑贏了行業增長。

雖然過度依賴華東地區可能構成一些收入風險,但更可能帶來盈利能力制約的,是據招股書披露,公司的珠光顏料產能在 2020 年使用率已高達 98.3%,接近滿負荷生產。可見,環球新材亟需資本市場的支持,擴大產能,才能搭上行業發展的快車。