美聯儲 “放鷹”,全球市場巨震,各路大佬怎麼看?

都確認了美聯儲鷹派信號,也表達了美聯儲的加息預期將會資本市場造成的利空。

萬眾矚目的美聯儲議息會議終於落下帷幕。

這次會議,決定將基準利率維持在 0% 到 0.25% 的目標區間不變,每月債券購買規模也保持在 1200 億美元,符合市場預期,但同時也釋放出鷹派信號,點陣圖預測美聯儲 2023 年底前將至少加息兩次。

雖然沒有加息,也沒有縮減購債規模,但未來要加息的預期加強還是引發全球市場巨震。

消息一出,美股三大股指一度均跌逾 1%,鮑威爾在新聞發佈會再度安撫市場後跌幅才收窄,美國 10 年期國債收益率則衝破 1.5%。

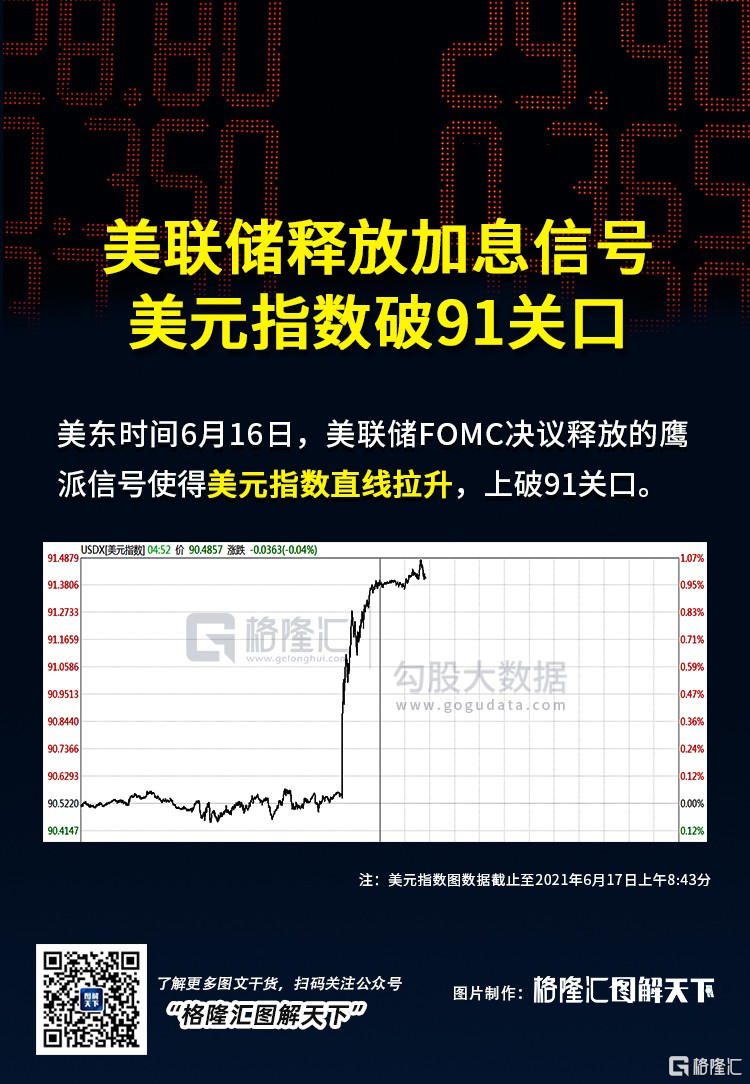

美元即期匯率指數上漲 0.6%,盤中一度破 0.7%,為 1 月 27 日以來最大漲幅,美元指數則直線升破 91 關口。

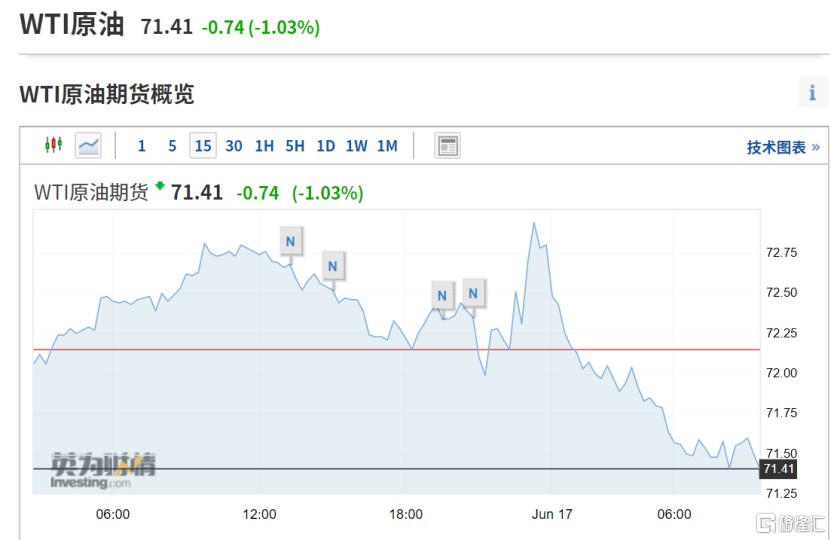

8 月份黃金期貨價格大幅下跌 1.2%,至每盎司 1834.20 美元,現貨價格則暴跌 1.6%,至每盎司 1829.26 美元,美國 COMEX 黃金期貨價格、WTI 期貨價格也都出現下跌。

今日亞太市場開盤,日經 225 指數開盤急劇下跌 1%,韓國、新加坡、澳洲標普指數等明顯低開。

但由於昨日 A 股港股市場先跌提前預期美聯儲決議的收流動性風險,創業板暴跌了超 4%,釋放了恐慌氣氛。今日 A 股市場反而小幅低開後高走反彈,截至發文,滬指漲 0.37%,深成指上漲 1.2%,創業板大漲反彈 2%。

那麼,對於這次被稱為本年度最重要的議息會議,各家機構大佬又如何看待?

1、高盛

分析師 Zach Pandl 表示:“美聯儲觀點更加強硬,以及市場上越來越多有關購債縮減的爭論,短期內可能不利於美元空頭。”

2、紐約梅隆銀行

策略師 John Velis 表示,美聯儲決策者預期加息次數增多可能會推升實際利率,增強美元漲勢的動力,至少在短期內會如此,點陣圖顯示的加息路徑更加鷹派,以及調整管理利率的一個可預見的短期結果。

3、德意志銀行

外匯研究全球主管 George Saravelos:美聯儲不再是 “持久鴿派”,也不 “堅持它的臨時性通脹説”,美聯儲為歐元兑美元上行提供的支撐已不復存在,結束做多歐元兑美元的交易建議。

4、Evercore ISI 投資

組合策略主管 Dennis DeBusschere:“美股大盤股不會有事,但美聯儲的這種轉變不利於投機性科技股。鑑於最近這些股票上漲,這件事很有趣,這也降低了市場漲到失控的可能性。

5、安本標準投資

副首席經濟學家 James McCann:“這超出了市場預期。這個立場轉變跟美聯儲最近説通脹上升是暫時的並不一致。如果價格波動是暫時的,沒有明顯理由需要比計劃更早加息,尤其是在最近勞動力市場表現讓人失望的情況下。在一些人看來,這當然會釋放出聯邦公開市場委員會對通脹的擔憂加深的信號。”

6、凱投宏觀

首席美國經濟學家 Paul Ashworth:“美聯儲堅持通脹躥升 ‘大致’ 反映了 ‘暫時性因素’ 的説法,但官員們大幅上調了今年通脹率預測,而且現在預測中值顯示 2023 年將有兩次各 25 基點的加息。我們之前假設美聯儲會更願意讓通脹上升,以確保勞動力市場 ‘廣泛而包容性’ 復甦——因此預期只有一次 25 個基點的加息。但我們顯然誤判了美聯儲不斷變化的反應機制和對通脹的容忍。”

7、華泰證券

美聯儲承認了供給瓶頸的效應比預期更大的可能性,通脹預期也可能比美聯儲的預期更高且更持久,並表示如果有跡象表明通脹預期正在實質性並且持續地超出預期,將會調整貨幣政策立場。這意味着持續的通脹預期也可能逐漸由擔憂轉向現實,美聯儲對通脹的容忍度可能沒之前表現地那麼堅定。

8、中金

此次會議並沒有大幅改變了美聯儲的退出節奏。合適時間依然可能是在年底或者四季度。那麼美債和美元市場為何反應如此劇烈?主要是市場對於美聯儲利率散點圖暗示加息節奏可能提前的反應,以及對於前期定價問題的部分「糾正」。美聯儲對於通脹的判斷依然是暫時性且逐步消退。

9、廣發證券

預期經濟強勁回升為何只字不提削減 QE?美聯儲還需幫助財政部壓低國債發行成本;Taper 信號需待 Q3,真正的風險或在下半年,我們預計:Q3 削減 QE;拜登政府或有意在年內釋放美股風險。

從這些大佬的觀點上,大致趨同,都確認了美聯儲鷹派信號,也表達了美聯儲的加息預期將會資本市場造成的利空。

作為全球資本市場流動性之錨,儘管鮑威爾呵護美國資本市場的動機還充足,但在通脹持續高企的現實背景下,美聯儲其實已經被逼入牆角,鮑威爾也沒有太多的選擇餘地,能夠做的只是不斷往後拖,希望經濟、物價、就業能夠多給點力,讓他不至於在牆角呆太久,能夠從容地放下加息這把刀。