第 18 個 “618 大促”,誰還在狂歡?

在 “618 大促” 逐浪的十八年裏,平台玩法不斷創新、成交數字屢創新高。而在今年 618,除了傳統電商,風口上的短視頻平台抖音和快手也加入其中。但消費者的態度卻從最初的盲目猶豫到後來的熱情期待,再到如今變得理性冷靜。如今的大促,對於平台、商家、資本、消費者而言,幾家歡喜幾家憂?

作者 | 張超 編輯 | 羅麗娟

“今年護膚品、化妝品都沒買,沒意思。”

90 後女孩周敏是 12 屆 618 大促的見證者和親歷者,但卻是第一次這麼 “佛系”。

往年,她總會不自覺買個上千元的美妝護膚品,囤些精華、眼霜、潔面等,今年卻怎麼都提不起勁來,“一個沒買”。除了因為前兩年囤貨沒用完,還因為忙於工作無暇關注各類促銷活動。

周敏感覺到不止自己,今年 618 整體氛圍也大不如前,就連她身邊的朋友也不知道買什麼,“沒什麼人玩 ‘疊貓貓’ 的遊戲,大家也沒互相種草什麼東西”,周敏笑稱,“如果優惠都沒有值得大家安利的,那説明真的不優惠。”

在成都上大四的劉忻一直自稱 “網購重度患者”,基本遇到電商大促就會 “剁手”,這個 618 她也沒了參與的熱情。

“我 618 沒買東西,月初有一波降價就都買了。” 劉忻直到被提醒才知道今年 618 持續一個月,自己已經無意中參與了活動。但她表示,“身邊的 618 氣氛感覺不太有,一起住的幾個(舍友)好像沒有買什麼。”

像周敏、劉忻一樣對 618 熱情冷卻的大有人在,她們不再過多關注平台促銷活動,也不再衝動消費,逐漸迴歸理性。

從京東 618 店慶、“紅六月”,到如今的 618 電商全網大促,“618” 已經走過了十八個年頭。

十八年裏,平台玩法不斷創新、成交數字屢創新高。成年的 618 大促還迎來了更多玩家,除了天貓、京東、蘇寧等傳統電商以外,也吸引了風口上的短視頻平台抖音和快手。

雖然各平台今年鮮少再有整體成交數據披露,但從已經公佈的情況來看,仍有不少品牌在 618 大促活動期間刷新成交額。

只是更多消費者從最初的盲目猶豫到後來的熱情期待,再到如今變得理性冷靜,時間改變了一切。

第 18 個 618 大促,究竟誰還在狂歡?

平台 “瘋搶” 新品牌

無論消費者端對今年 618 的感知如何,就電商平台目前公開的數據,只能用兩個字形容——火爆。

京東最新數據,從 6 月 1 日 0 點到 6 月 18 日 14 點 04 分,京東 618 累計下單金額已超 3056 億元。這個數字較 2020 年京東 618 全球年中購物節(6 月 1 日 0 時至 6 月 18 日 24 時)累計下單金額 2692 億元,已經增長了 13.53%。

6 月 18 日凌晨,蘇寧易購也發佈了 618 開局 1 小時戰報:蘇寧易購全屋家裝、智能家居產品持續熱賣,銷售同比增長 135%;蘇寧奧萊奢品 1 小時同比增長 176%。僅 1 小時, GUCCI、COACH、BURBERRY、萬寶龍等大牌銷售超去年 618 全天。

天貓截至目前並未公佈平台總成交情況,但早些時候發佈的成績顯示:618 開門紅期間,僅 6 月 1 日當天,天貓上就有 755 個新品牌首日成交額超過一百萬元,添可、雲鯨、Ubras 和 iQoo 等品牌也完成了過億小目標,場面熱鬧非常。

少了平台整體 GMV 數據做參考,外界很難縱向比較今年 618 的實際表現如何。只能從平台選擇數據的視角判斷,新品牌可能是今年業績增長的驅動之一,畢竟不少品牌都交出了漂亮的答卷。

每年 618 大促,都是電商平台的一場 “公關戰”。在繁雜的宣傳內容背後,其實圍繞的是同一個中心,即平台想要給用户留下的 “記憶點”。

今年在大促剛剛開始,天貓就對外傳遞出了 “絕對主場” 的信號,支撐它這個説法的是海量商品數、品牌數和活動人數:據悉,今年有 25 萬品牌擁抱天貓 618,達到了去年同期的 2.5 倍;期間有 1300 萬款商品上架,其中 140 萬款將是首次面世的新品;還有超過 20 家品牌在天貓的會員數超過 1000 萬。

眾所周知,618 大促最早由京東創辦,後來才演變成與雙 11 齊名的全平台活動。在這個活動上打出 “絕對主場” 的口號,無疑是對京東的一種挑戰。

京東似乎並未與天貓在這一點上爭過多口舌,而是繼續專注平台活動,按部就班地推進促銷、宣傳、公佈數據,傳統電商江湖的 “公關戰” 已不似過去激烈。

今年 618 還呈現了一個明顯趨勢:新品牌已經成為平台爭搶重地。除了天貓,京東、蘇寧和電商新入局者都在 “瘋搶” 品牌,平台 “含新量” 明顯提升。

在各大平台中,目前對新品牌表現得最重視的無疑是天貓。早在 2020 年 9 月,淘寶、天貓總裁蔣凡曾表示,未來 10 年是互聯網創造新品牌的 10 年。天貓將整合阿里的資源,全面幫助新品牌在天貓平台上的發展。蔣凡預計,未來 3 年,天貓上將會出現 1000 個年銷售過億的新品牌。

今年 618 期間,新品牌迎來大爆發。根據 2021 年 6 月 1 日至 15 日的天貓 618 銷售額統計,共有 459 個新品牌拿下細分類目 Top 1。

圖片來源:天貓

雖然比較難看出這部分品牌創造的收益對天貓整個 618 大促期間 GMV 的影響,但從一組官方數據中或許能夠窺探出新品牌的實力:僅 6 月 1 日當天,就有 755 個新品牌首日成交額超過 1 百萬元。

京東今年也加大了在新品方面的重視度。數據顯示,6 月 1 日-10 日,京東核心品牌的新品成交額同比增長;與此同時,新品在整體成交額中佔比相較去年增長 60%。京東預計,這個 618 將至少幫助 100 個新品類銷售過億。

官方在宣傳內容中強調,數據的背後意味着京東已經成為品牌的新品集結場,而京東 618 則是最完美的爆發點。

蘇寧、抖音和快手也在不斷製造存在感,跟隨大流在新品方面動作不斷。

5 月 21 日,蘇寧易購正式將原有的新品頻道 “蘇寧 iN 盒” 改版升級為 “蘇寧萬花筒”。蘇寧新品頻道相關工作人員還透露,“今年 618,將有超 500 款新品集中在蘇寧萬花筒首發”。

快手電商則通過推出 “品牌合夥人計劃” 在 “616 品質購物節” 期間,補貼扶持品牌自播。雖然沒有官方數據披露新品牌相關內容,但快手方面表示,過去一年,已經有非常多的新品牌在快手電商生態裏快速成長;以食品品牌口水娃為例,過去一年累計成交額近 10 億。

首次以獨立電商平台身份征戰 618 的抖音,整個 618 期間相對低調,除了在活動開始有過簡單宣傳,後期並未公佈整體進展。不過,抖音 618 期間投入千萬元貨品補貼,致力於挖掘、呈現各地未被大眾熟知的優質好物。

大促前夕,抖音還與京東達成 “聯姻”,後者將在抖音平台開設官方抖音藍 V 店,未來全量京東商品將接入該抖音小店以及全抖音平台小店,用户通過抖音購買京東商品將無需跳轉,並享受京東提供的物流和售後。

戰爭背後的利益

新品牌、新品對平台到底意味着什麼?為何電商巨頭紛紛搶奪這個賽道?

事實上,新品不僅指新產品、新品牌,也意味着創新的品類,是一種讓消費者能夠第一時間享受到新技術、新設計、新功能所帶來的新體驗。

隨着微信日活破 10 億,拼多多、阿里年活躍買家數超 8 億,種種跡象都暗示着,流量存量時代正在到來。對於已經達到一定規模的電商平台而言,“盤活” 流量遠比 “拉新” 意義更大。

百聯諮詢分析師莊帥從三個方面分析了平台 “瘋搶” 新品牌的原因:

首先,從平台收益方面看,新品牌對平台營收有很大幫助,因為只有品牌商願意投更多廣告做宣傳,特別是新品牌需要廣告投入獲得用户認知和認同;第二,新品牌的出現能夠豐富商品品類,促進商品結構和客單價升級;第三,從消費者視角,嘗新、嚐鮮是人類基本需求,新品的出現一定程度上能夠提升復購率、平台忠誠度等。

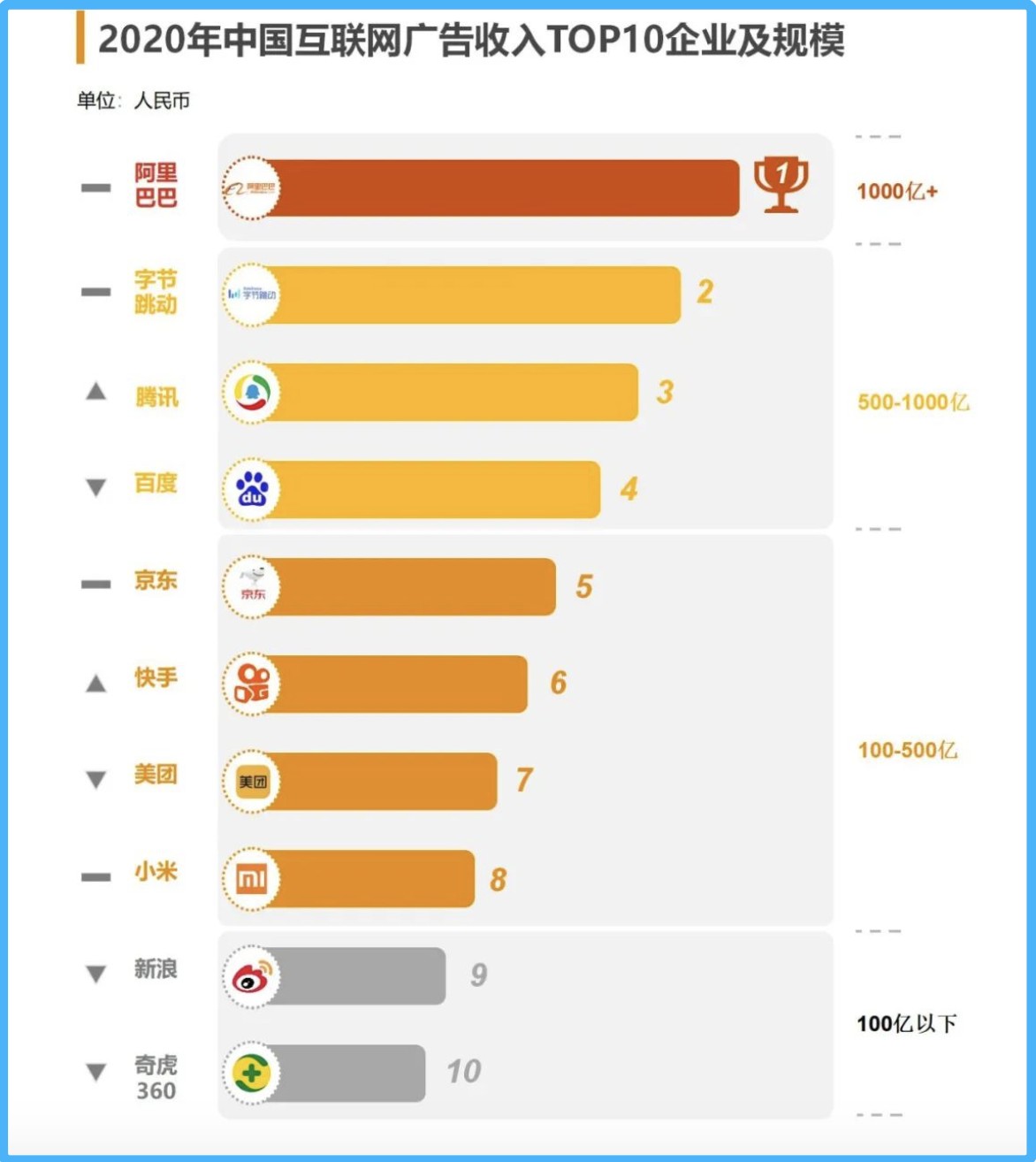

《2020 中國互聯網廣告數據報告》(以下簡稱 “報告”)顯示,2020 廣告市場份額 Top10 企業排行榜中,前五名電商平台佔據兩席,阿里巴巴牢牢把控着廣告渠道頭把交椅,收入超過 1000 億元;京東也在向着 500 億元大關邁進。而從下沉市場成長起來的拼多多,雖然年活躍買家數位列第一,卻並未上榜,廣告收入不及 100 億元。

圖片來源:中關村互動營銷實驗室

從商家數上看,截至 2020 年,拼多多年活躍商户已經達到 860 萬,其中很大一部分還是農户。

阿里方面雖未公開具體商家數,但在財報中提到 2020 年淘寶新增活躍商家創 2017 年以來 5 個財年最高值,尤其 2020 年 3 月之後的幾個月帶動了新一波 “入淘潮”,當時每天平均新開店鋪達到 4 萬家;按此計算,月增商家數可超百萬。據悉,目前淘寶上年銷售額超過 100 萬元的商家,比 2017 年增長了 50%。

不難發現,阿里系商家中美妝、護膚大牌不少,近年來更有奢侈品牌入駐。差異化的商家結構對營銷廣告的價值定位不同,創造的平台廣告收入自然也不同,這或許也是阿里的廣告收入能夠連年位居互聯網公司首位的原因之一。

莊帥認為,存量博弈時代,用户與用户之間、用户與 App 之間,看起來關係越來越緊密,但由於新增用户的減少,用户與 App 保持着若即若離的關係。

他分析,用户不忠誠的結果讓電商平台在 618 這樣的大促時,顯得左右為難——一方面,拉新拉的只是還沒來自己平台註冊的 “新用户”,而不是新網民;另一方面,在強大的去中心化的社交平台和內容平台上,觸動老用户的更多是 “關係” 和 “內容”,而不是促銷活動。平台這時候的解決策略就是創新,尋找新品牌、新品類、新機會。

京東指出,在上升且多元的市場中,消費者對新產品響應空前活躍,品牌創新力得到空前的激活。數據顯示,2021 年平台約 80% 的新增用户購買過新品。

簡而言之,新品消費越活躍,對於平台而言,越能夠拉動消費,增加廣告營收。

阿里巴巴集團副總裁家洛表示,從今年 618 的整體表現來看,商家的廣告投入佔到其整個營銷節奏中的重要性在進一步提升,“互聯網數字化廣告會越來越成為品牌商家,尤其是核心商家的自運營抓手。”

資本押注新品牌

新品牌爆發的背後,越來越多年輕企業憑藉着獨特的優勢,迅速成為了黑馬。

成立四年即上市的完美日記、飲品紅海中突圍的元氣森林、2018 年橫空出世的鐘薛高等,無一不是近兩年成長起來的國貨新品牌,它們或是通過渠道營銷,或是通過產品性價比,或是通過供應鏈優勢,在短短几年內成為了 “知名網紅”,近兩年更是頻頻登上 618、雙 11 細分類目銷售額 Top 榜單。

隨着年輕人消費觀念的轉變,國潮品牌獲得了巨大的成長空間,一時間在細分賽道誕生了不少企業。

大杯內衣品牌奶糖派就是其中之一。2015 年 7 月成立的地奶糖派,是一家專做 C 罩杯以上大杯內衣的品牌。從測評設計到公開銷售,花了一年多時間,奶糖派才推出第一款產品。

2019 年 2 月,奶糖派入駐天貓,開啓線上品牌化探索。2020 年銷售額就超過 1 個億,去年天貓雙 11,在大杯文胸、少女文胸兩個細分品類的銷售位居第一名。今年天貓 618,40 分鐘銷售額超過去年全天,進入內衣行業 Top10,大杯文胸類目的 Top 1;6 月 1 日成交額突破八百萬元。

雖然大碼內衣是個非常小的賽道,但奶糖派通過洞察消費趨勢,準確找到了目標消費者,也能找到自己的一片天地,最終成為細分類目的頭部品牌。

事實上,在消費者需求個性化發展的趨勢下,如男性護膚、冷萃咖啡、精緻養寵、大胸內衣、嬰童零食等領域,都有了企業飛速成長的機會。

值得一提的是,新品牌的亮眼戰績,也吸引了投資人的關注。眾麟資本的創始合夥人朱海彤就表示,天貓 618 是創投圈密切關注的投資風向標,跑出的黑馬新品牌也會成為投資人鎖定的 “潛力股”。

“不能説一定會投,但一定會仔仔細細去研究,去看一下背後的規律、品牌背後的定義和背後的團隊是不是值得大家一起攜手來做一番新品牌的事業。” 他説。

新趨勢的湧動,吸引了大批資本進入,不少機構開始從前兩年大火的互聯網賽道轉向新消費賽道。梅花創投是 2020 年除紅杉資本以外,在消費領域投資最活躍的機構。

《2020 消費領域投融資趨勢報告》顯示,2020 年,梅花創投以 14 次投資居消費領域活躍投資方排名第二,以 1 次之差僅次於紅杉資本,他們投資的項目包括新鋭美瞳品牌 Moody、國貨彩妝品牌牌技等。

在梅花創投合夥人張筱燕看來,互聯網的流量紅利在消失,增長見頂,2020 年梅花創投投資計劃第一條就是新的消費品。

而從《2021 中國新消費品牌發展洞察報告》看,2020 年新消費品牌約有 200 起融資事件,融資過億的新消費品牌超過 30 家,流水過億的新消費品牌超 200 家,食品和美妝兩大賽道備受資本青睞。

新消費正處於風口期,但對於新品牌而言,站在風口並不等於高枕無憂。天貓快速消費品事業部負責人激雲向全天候科技表示,基本上一個品牌的成功,背後大概有 90 個品牌的屍體;告訴大家冰山在水面以下的部分更大,這是一個事實。

實際上,造就一個品牌成功的基本要素和是否帶資入場關係不大。激雲強調,新品牌還是要苦練內功,“資本是一個加速器或者催化器,當你的產品不行、基本功不行,你對客户的生活洞察以及需求洞察有缺陷時,資本是幫不了你的。”

新品牌已經是這場大促裏最熱鬧的主題。但是要讓消費者持續買單,顯然不能僅在幾次大促中下注。

“618、雙 11 沒有以前那種一年一度大促的感覺了,因為每年平台好多次活動,這似乎就是很平常的一次。” 劉忻已經早早結束了今年的 618 之旅,再沒有關注。

(文中周敏、劉忻均為化名)