新股解讀 | 和黃醫藥 (00013):超 10 億元處方藥收入,填不滿創新研發 “無底洞”?

6 月 18 日,和黃醫藥 (00013) 正式通過港交所聆訊。繼英、美兩地上市後,這家創新生物藥公司終究還是踏上了港股之旅。

今年 3 月 17 日,和黃醫藥 (HCM.US) CEO 在其 2020 年業績發佈會上表示,公司暫無香港 IPO 計劃。3 個月後的 6 月 18 日,和黃醫藥 (00013) 正式通過港交所聆訊。繼英、美兩地上市後,這家創新生物藥公司終究還是踏上了港股之旅。

智通財經 APP 瞭解到,和黃醫藥將在於 6 月 18 日-6 月 23 日招股,擬發行 1.04 億股,其中香港公開發售 1300 萬股,國際發售股份 9100 萬股,最高發售價每股 45.00 港元,預期股份將於 6 月 30 日開始買賣,每手買賣單位 500 股。

此次上市,和黃醫藥還引入了包括 Carlyle、CPP Investments、泛大西洋投資集團、HBM Healthcare Investments 及中金啓融基金等在內的 5 名基石投資者,合共認購 25.35 億港元股份,按中間價計算,約佔其發售股份的 54.17%。

值得一提的是,此次和黃醫藥招股並未設招股價下限,發售股份價格將參照定價日或之前的納斯達克的收市價等因素釐定,也就是變相下降其股價在港股市場的想像空間。

並且隨着國內頭部 Biotech 們的首個產品上市銷售,銷售團隊、生產線等配套能力的建設也接踵而至,因此國內創新藥競爭激烈的大環境下,和黃醫藥能否靠研發管線和商業化能力在業務上撐起新的一片想象空間也是一個未知數。

打破單一產品格局 研發管線全面鋪開

智通財經 APP 瞭解到,作為一家處於商業化階段的全球生物醫藥公司,和黃醫藥專注於發現、開發及商業化治療癌症及免疫性疾病的靶向療法及免疫療法。

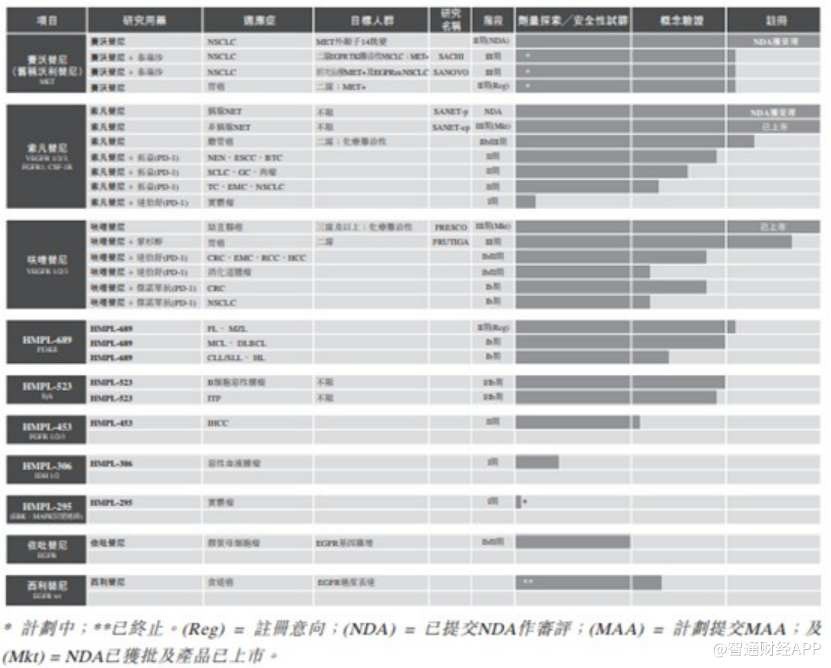

在過去 15 年,和黃醫藥選擇了腫瘤和免疫治療兩大領域,並且自有發現引擎已創建一系列產品管線,包括 10 種處於臨牀階段的候選藥物,及另外 7 種處於臨牀前試驗階段的腫瘤及免疫候選藥物。

在腫瘤治療領域,和黃醫藥選擇了乳腺癌、胃癌、結直腸癌、膽管癌等實體瘤適應症;在靶點方面,和黃醫藥並沒有選擇十分火熱的靶點,而是選擇了 MET、VEGFR1/2/3、PI3K 等靶點。Syk 抑制劑、PI3Kδ抑制劑、FGFR1/2/3 抑制劑和 IDH1/2 雙重抑制劑是和黃醫藥重點佈局產品。

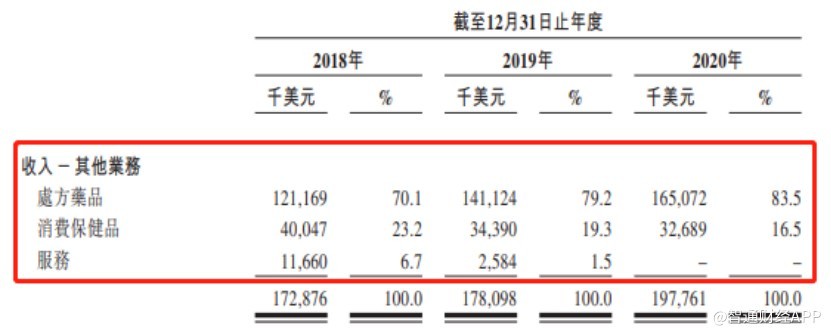

實際上,和黃醫藥與港股生物醫藥板塊眾多未盈利公司不同,和黃醫藥有自身的營收,只是其來源並非主要依靠創新藥。

數據顯示,2018-2020 年,和黃醫藥的營收收入分別為 2.14 億美元、2.04 億美元和 2.28 億美元,但其中依靠處方藥和保健品銷售收入的商業平台幾乎貢獻了 80% 的業績。

但受兩票制等政策影響,公司當年的商業平台處方藥業務受到大幅衝擊。早在 2018 年公司商業平台收入便降至 1.73 億美元,同比降低 15.8%。

而與此同時,在創新藥造血這方面,2018 年公司僅有一款上市產品 -- 用於治療三線結直腸癌的呋喹替尼膠囊 (商品名:愛優特)。該藥屬於 1 類創新藥,於 2018 年 9 月在我國審批上市,是一種小分子口服藥物,能夠限制腫瘤快速生長所需的血液供應,用於治療三線 mCRC 患者。

收入結構單一,創新藥造血能力不足,成為和黃醫藥被投資者詬病的主要原因。有投資者認為其自身造血能力不足,商業平台利潤單薄,難以支撐後續的創新研發。

但隨着後續兩款產品的獲批上市,和黃醫藥創新藥管線的造血能力正在得到改善。

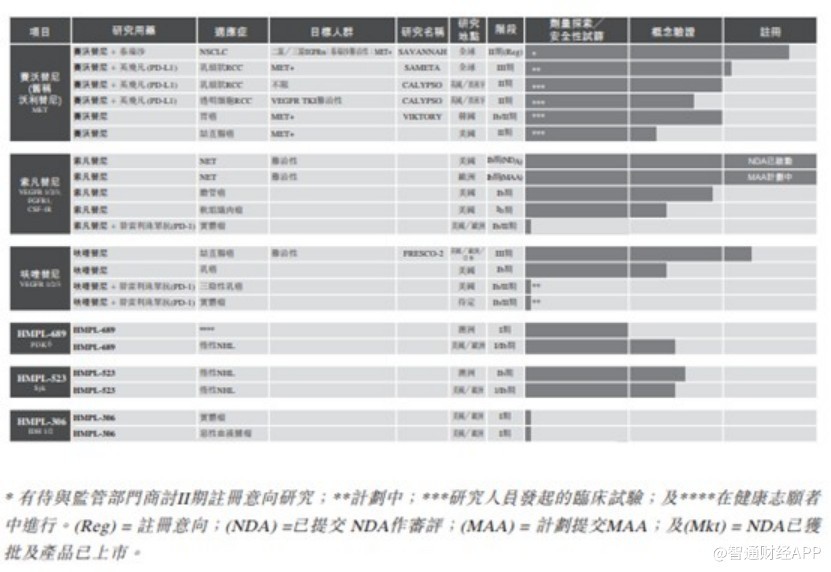

據智通財經 APP 瞭解,公司首款上市產品愛優特 (呋喹替尼) 已被納入 2020 年中國國家醫保藥品目錄,因此 2020 年市場銷售額較上年同期增長 91%,達到 3370 萬美元。去年四季度,和黃醫藥從禮來公司手中收回在中國市場的商業化運營,當季度銷售收入超過 1000 萬美元。目前,針對呋喹替尼,公司正計劃於未來兩年內提交美國、歐洲和日本的 NDA 和 MAA 申請。

和黃醫藥在今年年初推出的蘇泰達 (索凡替尼),則是公司自主研發的第二種腫瘤藥物,主要用於治療晚期非胰腺 NET。據招股書顯示,該藥現已產生收入,1-2 月銷售額達 490 萬美元。並且,該藥也將於 2021 年完成美國和歐洲的上市申請。

公司自主研發的第三種藥物是用於治療肺癌的賽沃替尼,該藥目前正在進行最終監管審評,有望最早在今年二季度獲批。和黃醫藥有權對中國銷售收入收取 30% 特許權使用費。此外,與阿斯利康協議約定,如果今年賽沃替尼能夠順利上市,公司將會獲得 2500 萬美元里程碑收入。

此外,公司其餘 7 種腫瘤候選藥物目前在中國處於早期臨牀開發階段,其中一種於 2021 年 4 月過渡至 II 期註冊意向研究,另一種目標於 2021 年過渡至 II 期註冊意向研究。

從以上不難看出,和黃醫藥在抗癌創新藥研發和落地上正越走越遠,但在國產創新藥扎堆抗腫瘤藥物領域的今天,和黃醫藥面臨的競爭似乎會更加激烈,公司盈利之路或遙遙無期。

下 “血本” 搞研發,盈利遙遙無期

一直以來,和黃醫藥始終在標榜企業的研發能力、豪華的研發團隊和專家級人員,但目前盈利能力尚弱,加之全面鋪開的研發管線讓研發費用驟增,讓當前公司資金壓力逐漸增大。

財務方面,截止至 2020 年 12 月 31 日,和黃醫藥收入為 2.28 億美元,上年同期為 2.05 億美元。公司應占淨虧損為 1.26 億美元,上年同期為 1.06 億美元。2018-2020 年,公司淨虧損合計達到 2.9 億美元,摺合人民幣 18.73 億元。

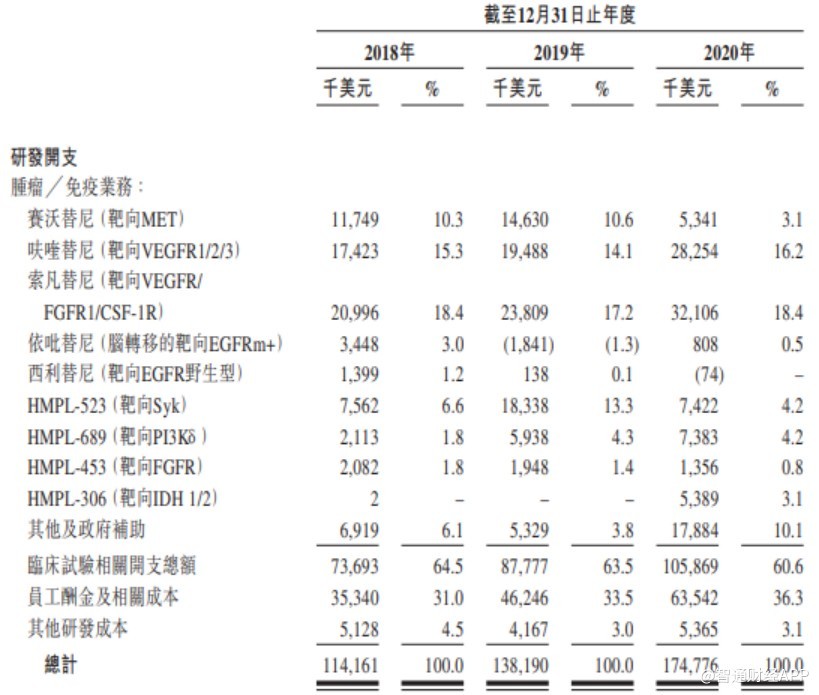

正如招股書中提到的,淨虧損增加主要由於臨牀活動大幅擴展導致研發開支增加所致。2018 年到 2020 年,公司研發費用分別為 1.14 億美元、1.38 億美元及 1.75 億美元。

實際上,不斷加大研發投入已是國內頭部創新藥企業的共同特徵。橫向對比同行企業,目前國內百強醫藥創新企業中的頭部公司,其研發投入佔比都非常高。

總體來看,7 家企業 2020 年營收最高的信達生物 38.43 億元,且僅有其做到在收入超過 10 億元的同時覆蓋研發和銷售費用,而其餘企業均入不敷出。7 家企業中銷售費用和研發投入最高的則是百濟神州,分別為 6 億美元 (約合 39.43 億元)、12.95 億美元 (約合 85.11 億元)。

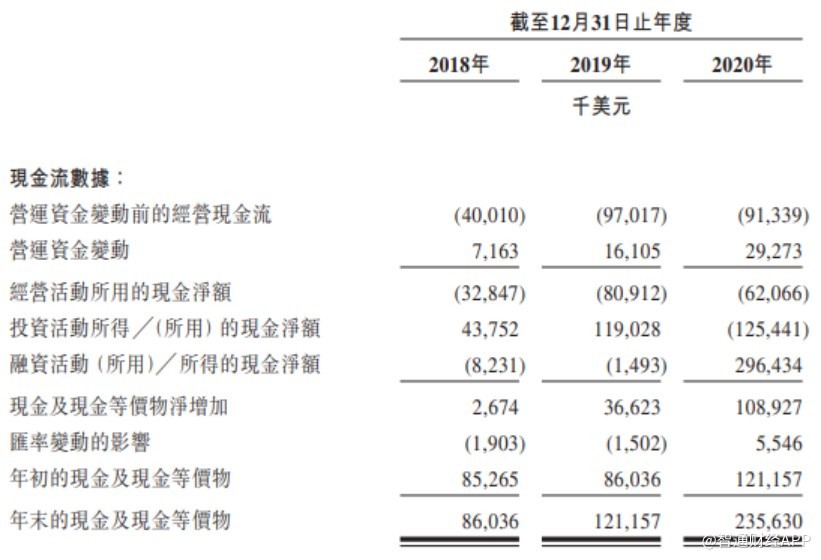

入不敷出帶來的最大影響在於,公司現金流壓力逐漸增加。從 2018 年到 2020 年。公司經營活動現金流始終處於淨流出狀態。也就是説,和黃醫藥當前的銷售收入,遠遠不能滿足其創新藥的發展需求,而從融資現金流淨額數據不難推斷,公司研發投入的現金流,主要來自於從資本市場上融資獲得,包括美國上市時融資以及銀行貸款融資循環貸款帶來的現金流。

在 2020 年財報會上,和黃醫藥 CEO 曾提到,由於未來全球臨牀試驗的開展,公司研發投入將繼續提升,2021 年可能達到 3 億美元左右。但其同時表示希望在 2024 或者 2025 年達到收支平衡。也就是説,和黃醫藥要在 5 年時間內解決公司收入結構單一以及盈利能力弱的問題。結合當期國產抗腫瘤創新藥 “大亂鬥” 的市場格局,和黃醫藥無疑是任重而道遠。