市场跌跌不休,亚太股市会再次遭遇 3 月份重创?

在美聯儲突然轉向鷹派基調之後,美聯儲官員布拉德最新講話稱,預計在 2022 年末首次加息,美國股市、歐洲股市等風險資產遭遇大幅拋售,跌勢加劇。

在美聯儲突然轉向鷹派基調之後,美聯儲官員布拉德最新講話稱,預計在 2022 年末首次加息,美國股市、歐洲股市等風險資產遭遇大幅拋售,跌勢加劇,且黃金回吐此前所有升幅,已經轉跌,最多跌近 30 美元。

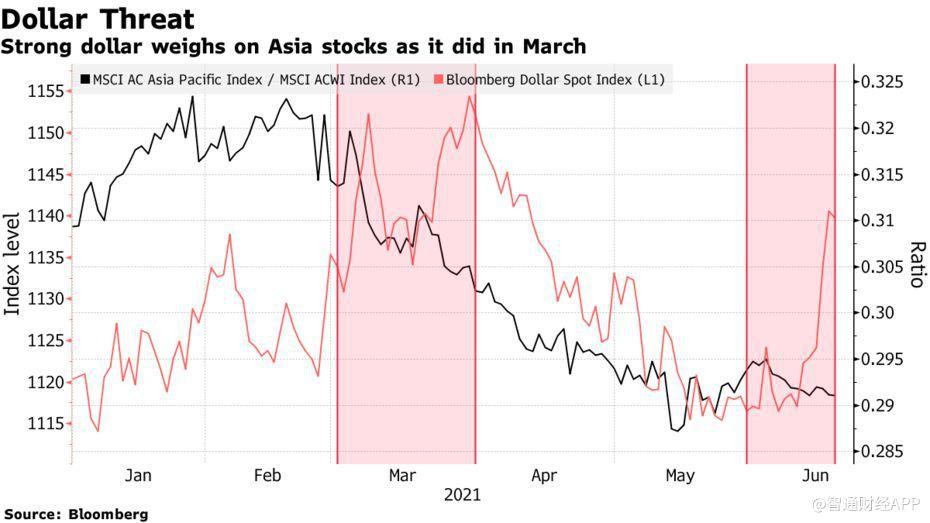

投資者最為擔心的是亞太市場——是否會再次遭遇今年 3 月份的重挫呢?

市場人士表示,這次市場的彈性要大得多,鑑於相比美國股市,亞太股市估值偏低,以及疫情的逐步控制,此外,債券收益率並未增長,如 10 年期美國國債收益率從 3 月份的 1.7% 以上下滑至 1.44%。

所有這些都表明,摩根士丹利資本國際亞太指數 (MSCI Asia-Pacific Index) 不太可能出現與 3 月份類似的重挫表現,當時該指數下跌 1.5%,落後全球股市基準 4 個百分點。

Great Hill Capital 董事長 Thomas Hayes 表示:“對收益率敏感的科技、公用事業、大宗商品、醫療保健等行業的表現可能再次領先,並稱旗下基金會加大了對中國科技股的配置,特別是阿里巴巴 (09988),基於該股此前經歷一輪拋售後,目前估值較低。”

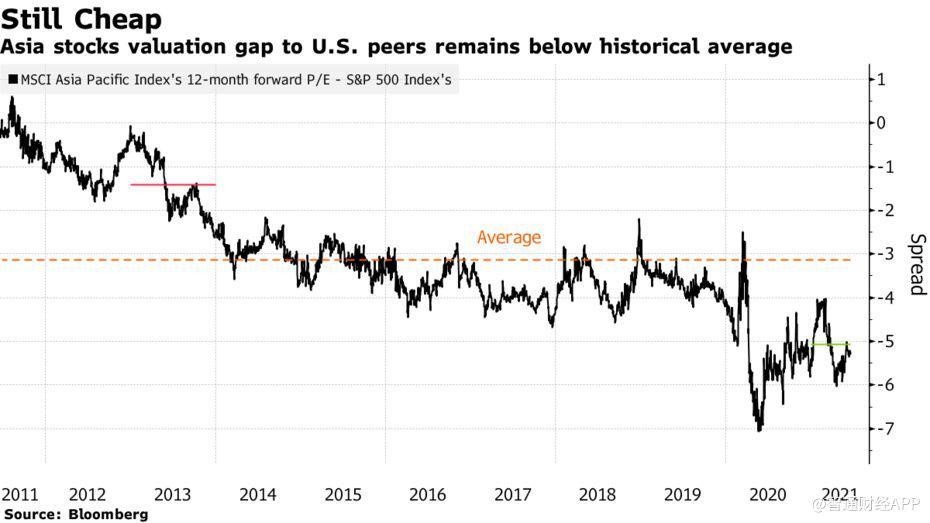

事實上,估值仍然是一些投資者維持對亞洲市場配置的關鍵原因。數據顯示,阿里巴巴基準股價僅為未來 12 個月預期收益的 15.8 倍,與標準普爾 500 指數的倍數差距仍低於五年平均水平。

法國巴黎銀行資產管理公司亞洲股市主管陳志凱 (Zhikai Chen) 表示:“鑑於估值差異,我預計亞洲股市這次將更有彈性”。

與 2013 年相比,這一差距更大。2013 年,時任美聯儲主席伯南克 (Ben Bernanke) 引起的縮減恐慌,導致亞太指數大跌約 11%。但是該年亞洲股市的市盈率較美國股市略低 1.5 個百分點,而 2021 年的平均市盈率相差 5 個百分點。

值得一提的是,Covid-19 病例連續 5 天的變化降至兩個月來的低點,以及疫苗接種的增加,正在提振人們對亞洲經濟增長的普遍樂觀情緒,就連疫苗接種落後的日本也在取得明顯進展。

至於美元近幾日走強,摩根大通和高盛等大行認為,儘管美聯儲決策者傾向於鷹派,但美元反彈的時間並不會持續太長。

瑞銀全球財富管理首席信息官全球資產配置主管阿德里安•祖爾徹 (Adrian Zuercher) 表示:“我們認為美元走強不會持續,實際上已看到了未來的下行趨勢。美聯儲在本次會議上的態度比預期的更為強硬,但根據他們對 2023 年底的預測,這看起來仍然是一個整體立場偏鴿的鷹派陣營。”