新股前瞻丨身處 C 羅斥巨資投資的 “黃金賽道” 雍禾醫療的毛髮生意有多香?

雍禾醫療身處毛髮治療的黃金賽道,歷史經營業績可圈可點。在公司雄心勃勃的擴張計劃下,率先嚐試登陸資本市場的雍禾醫療有望在毛髮醫療這一持續增長的賽道中繼續領跑。

因疫情而遲到的 “2020 歐洲盃” 千呼萬喚始出來。這屆歐洲盃上,作為足壇巨星的 C 羅在賽場內外都貢獻了不少話題。從 “心疼 C 羅” 被 “日耳曼戰車” 逆轉,到沮喪的 C 羅脱下球衣,詞條 “C 羅身材管理” 卻意外登上微博熱搜。

誠然,“顏值即正義” 這句很有些調侃意味的話固然誇張,但從賽後球迷們的關注點由比賽失利迅速轉移到 C 羅的身材,這似乎也説明了顏值在當下越來越被人們所重視。

關於這一點,資本市場上的投資者想必也有切身的感受。近日,資本市場又傳新聞:雍禾醫療向港交所主板遞交上市申請,摩根士丹利及中金公司為聯席保薦人。

伴隨雍禾醫療遞交招股書,中國資本市場有望迎來 “顏值經濟” 的又一細分領域龍頭。

業務佔據黃金賽道

對於存在頭髮問題的人羣而言,雍禾醫療大概不是一個陌生的品牌。招股書顯示,雍禾醫療是國內最大的專門從事提供一站式毛髮醫療服務的醫療集團。

就賽道而論,雍禾醫療所處的毛髮醫療服務賽道堪稱 “黃金賽道”。這可以用一則應景的 “舊聞” 來佐證,早前 C 羅曾斥資 2500 萬歐元入股了 Insparya 集團旗下的植髮診所,後者位於西班牙,主營業務包括移植毛髮、護髮、養髮等。

作為足球運動員的 C 羅斥巨資 “跨界” 投資植髮診所,背後透露出的信號不言而喻:毛髮醫療是門好生意。不僅國外如此,中國的情況亦復如是。

首先,國內市場上對於治療脱髮的需求很高。國家衞生健康委員會的數據顯示,2020 年中國脱髮人口超過 2.5 億人。換言之,每 100 箇中國人中間就有 17 個人受脱髮困擾。

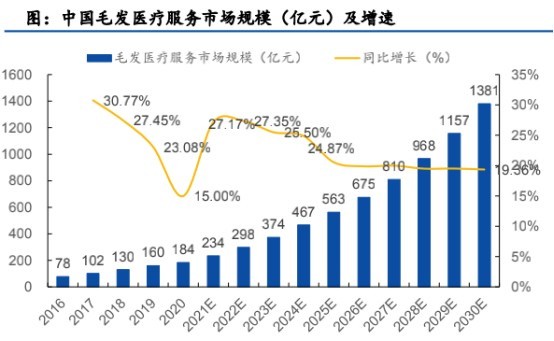

龐大的需求,直接推動了毛髮醫療市場的繁榮。據弗若斯特沙利文的資料,中國毛髮醫療市場自 2016 年以來大幅增長,市場規模由 2016 年的人民幣 78 億元(單位下同),增加至 2020 年的 184 億元,複合年增長率高達 23.9%。

經過五年的高速發展,國民治療脱髮的需求得到完全滿足了嗎?答案是遠遠沒有。智通財經 APP 獲悉,2020 年國內進行的植髮手術約 51.6 萬例,滲透率僅為 0.21%,跟實際脱髮人數相比差距甚大。

弗若斯特沙利文預測,到 2030 年中國毛髮醫療服務市場規模將由去年末的 184 億元增長至 1381 億元,複合年增長率仍將達到 22.3%。換言之,雍禾醫療所處的賽道是一個未來十年規模將膨脹逾 6 倍的千億賽道。

質地優良的細分龍頭

前文提到,在毛髮醫療領域,雍禾醫療已經做到了全國最大。據弗若斯特沙利文的資料,公司在國內所有毛髮醫療服務提供商中,按各種主要財務及運營指標(包括 2020 年的總收入、註冊醫生人數、醫療機構數量以及就診植髮患者人數等)計算,雍禾醫療均排名第一。

多項指標領跑行業的同時,公司的財務數據也可圈可點。收入層面,2018 年-2020 年,公司分別實現收入 9.34 億元、12.24 億元、16.38 億元,複合年增長率超過 30%,顯著高於同期行業增速。

按業務劃分,雍禾醫療的收入來源於植髮醫療服務和醫療養固服務以及其他業務三個板塊。其中,2020 年植髮醫療和醫療養固兩個業務的收入佔比達到了 99.2%。

雍禾醫療收入大踏步增長,除了行業因素,也離不開公司自身的原因。其一,公司的患者數量在持續走高,根據國元證券數據顯示,2020 年接受公司毛髮醫療服務的患者人數達到 9.11 萬人,同比增長 82.68%。其中,2019 年才開展的醫療養固業務的患者人數達到 5.91 萬人,增速高達 590.35%。

其二,雍禾醫療的各項業務客單價持續提升。數據顯示,2020 年公司植髮醫療和醫療養固的人均消費分別為 2.79 萬元和 3606 元,同比分別增加 0.25% 和 105%。

收入增勢良好,公司的盈利情況又如何呢?首先從毛利來看,2018 年-2020 年公司的毛利分別高達 7.02 億元、8.89 億元、12.22 億元,對應毛利率高達 75.2%、72.6%、74.6%。雖然毛利和毛利率 “雙高”,不過雍禾醫療的實際淨利潤並不高,同期僅分別為 5350 萬元、3562.4 萬元、1.63 億元。

雍禾醫療淨利潤不及毛利數據出色,主要是因為公司在營銷獲客上 “不遺餘力”,導致銷售及營銷費用侵蝕利潤。報告期內,公司的該項費用開支分別達到 4.64 億元、6.5 億元、7.8 億元,佔營收比重的 49.6%、53.1%、47.6%。

招股書顯示,雍禾醫療花重金營銷,主要是公司充分認識到長期投資於品牌建設和消費者教育的重要性。因此,與消費醫療服務行業的其他參與者一樣,公司在促進客户對品牌和服務的認知度方面進行了大量投資,而且這種趨勢預計將持續下去。

此外若細究雍禾醫療招股書中 “銷售及營銷開支”,也會發現其實公司的營銷費用並不如表面看上去的那麼多。其中,真正的 “營銷及推廣開支”,分別只有 3.28 億元、4.58 億元、5.07 億元。而在總的銷售費用中,其實還包括了員工成本、差旅開支、攤銷折舊等諸多費用。

放長趨勢看,目前雍禾醫療開足馬力營銷,或將換來日後國內毛髮醫療服務市場更快趨於成熟。屆時,公司的廣告費用料將大幅下降,淨利潤亦有望迎來完全釋放。

業務拓展潛力待釋

前文已經聊了雍禾醫療的賽道和業績,接下來我們再從行業格局以及公司的業務模式兩個角度,來審視公司是否能兑現持續高成長的預期。

先從行業格局來看,以植髮醫療服務市場為例,目前行業中主要有四類玩家,包括全國性民營植髮機構、主要為地方性非連鎖的其他民營植髮機構、美容機構的植髮部門以及公立醫院植髮科。

據瞭解,由於中國公立醫院很少提供植髮服務,導致國內患者對植髮的龐大而快速增長的需求始終無法得到滿足,這也在一定程度上催生了民營植髮機構的繁榮。

具體來看,其他民營植髮機構因其龐大的數量佔據了中國植髮市場大約 45.6% 的份額;全國性的民營植髮機構緊隨其後,市場份額約佔到 23.9%;美容機構的植髮部門和公立醫院植髮科則瓜分了剩下 15.7% 和 14.8% 的市場。

考慮到植髮治療主要是一次性服務,客户對於安全性和療效的要求較高,因此雍禾醫療全國性連鎖的身份以及較早入行積累的品牌聲譽使得公司在激烈的市場競爭中脱穎而出。這從公司的市場份額亦能得到印證,報告期內公司的市場份額分別為 9%、10%、11%,雄踞業內第一,且市佔率呈不斷走高趨勢。

智通財經 APP 判斷,接下來若無外界突發因素擾動,雍禾醫療在植髮醫療領域的市佔率仍將持續走高。

除了行業競爭格局,我們再來看雍禾醫療自身的業務模式是否能支撐公司的高增長。據國元證券研報顯示,公司的業務拓展策略是由省會城市向省內其他城市輻射,並進行全國多區域佈局。以廣東省為例,公司 2013 年於廣州開設了第一家醫療機構,相繼擴展到廣東省內其他 8 個城市,逐步成為廣東省最大的連鎖植髮醫療機構。

根據招股書披露,雍禾醫療目前在全國已有 51 家植髮醫療機構,覆蓋了國內 4 個一線、15 個新一線城市、25 個二線城市及 6 個較低線城市。智通財經 APP 認為,從歷史表現來看公司連鎖能力強,拓店模式高度可複製,後續料將成功實現 “未來幾年內將醫療機構的數量擴建到接近 100 家” 的目標。

另一方面,雍禾醫療 2020 年業績的最大增量醫療養固服務是以 “店中店” 模式依附在公司的植髮醫療機構中,背靠雍禾醫療積累的名聲與廣大的客户羣,公司在推廣該業務時已然具備了先天優勢。

綜上,雍禾醫療身處毛髮治療的黃金賽道,歷史經營業績可圈可點。在公司雄心勃勃的擴張計劃下,率先嚐試登陸資本市場的雍禾醫療有望在毛髮醫療這一持續增長的賽道中繼續領跑。