新股前瞻 | 陽光智博赴港:去年淨利潤同比增 1.2 倍,景氣賽道下的 “潛力選手”

2021 年,物企上市熱潮依舊。

2021 年,物企上市熱潮依舊。

這不,趁着這波上市熱潮,身披頭部房企陽光城 “子公司光環” 的上海陽光智博生活服務集團股份有限公司 (簡稱 “陽光智博”) 也於 6 月 11 日向港交所遞交招股書,擬香港主板上市。

據悉,陽光智博的前身可追溯至 2001 年成立的陽光城物業,至今已有 20 年曆史。2019 年之前,陽光智博還主要從事商業物業運營及管理服務,同年年初經由陽光城集團收購陽光城住宅物業管理公司,重組完成後,其便成為一家可提供商業及住宅物業管理服務的供應商。

需要指出的是,和母公司陽光城集團的實力一樣,陽光智博在物業賽道中也算得上的 “跑得快” 的實力選手了。

據中指院數據披露,按綜合實力計,陽光智博於 2021 年在中國物業服務百強企業中排名第 16 位。同時,於 2013 年至 2020 年,陽光智博還獲選中國物業服務百強成長性 Top10 企業之一。

接下來,不妨從陽光智博的招股書出發,來看看其在具有朝陽潛質的物業賽道中的真實實力究竟如何?

規模節節攀升,景氣賽道下的 “潛力選手”

眾所周知,在 2020 年初疫情的催化及相關政策的利好下,如今的物業賽道頗具 “朝陽氣質”。

據華創證券研報顯示,目前我國物業管理行業將呈現規模大、增速高的藍海市場——預計 2030 年末市場規模將高達 2-3 萬億元,較目前規模增長 1-2 倍;另外,行業集中度提升、增值服務佔比提升、非住宅佔比提升等三大結構性成長因素,也將進一步擴充物管行業成長維度。

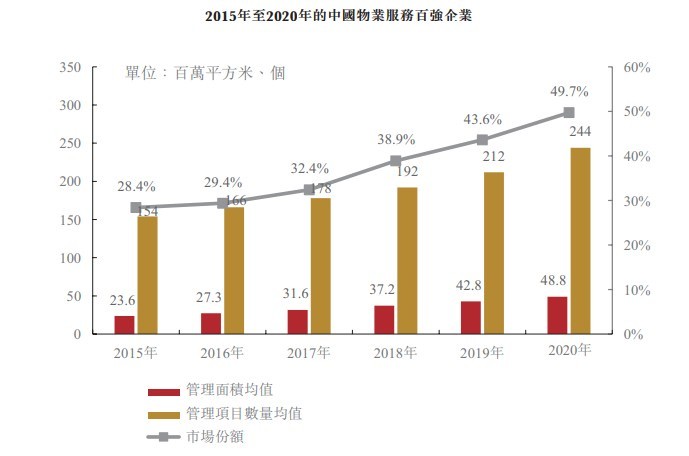

在這其中,物業百強企業的在管物業的總建築面積也開始顯著增長:中指院數據披露,物業服務百強企業的在管物業總建築面積由 2015 年的 23.6 百萬平方米增至 2020 年的 48.8 百萬平方米,複合年增長率為 15.6%。得益於需求的持續攀升,未來數年仍將以雙位數增長率高速增長——2020 年的 48.8 百萬平方米增至 2025 年的 85.5 百萬平方米,複合年增長率為 11.9%。

(數據來源:中指院)

俗話説得好,順勢而為,乘勢而起。在這一股崛起的物業風口上,陽光智博的規模也不斷攀升,迅速擴大。

據招股書披露,截至 2020 年 12 月 31 日,陽光智博的總在管建築面積 (包括物業管理和商業運營及管理) 為 31.6 百萬平方米,較 2019 年同期增長 58.6%;總合同建築面積 (包括物業管理和商業運營及管理) 則為 69.2 百萬平方米,同比增長 27.9%。

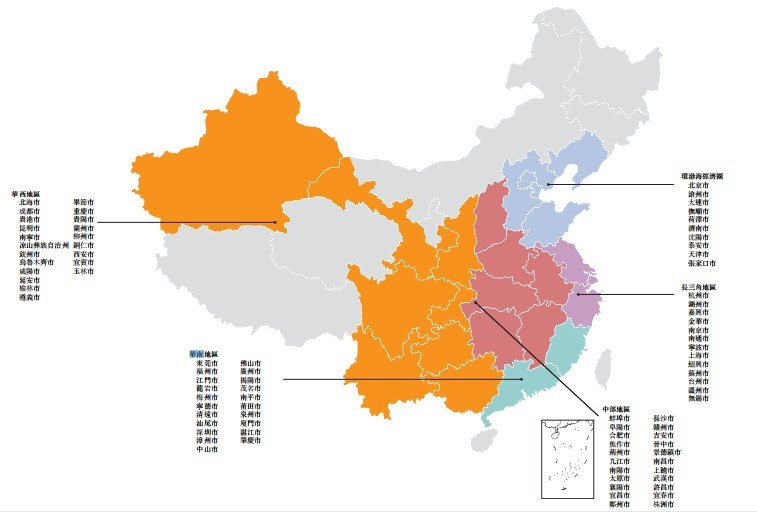

從區域分佈來看,陽光智博還主要聚焦經濟發展水平、人口密度及人均可支配收入較高的一二線城市進行佈局,同時還戰略性覆蓋長三角地區、華南、華西、華中及環渤海經濟圈等重點地區。

(數據來源:陽光智博招股書)

需要指出的是,從在管建築面積及項目佔比來看,該公司主要側重佈局經濟發展水平較高的一二線城市:於 2020 年年末,其分別有 106 個在管物業管理項目、17 個在管商業物業運營及管理項目位於一二線城市,涉及在管建築面積為 2120 萬平方米及 120 萬平方米,分別佔其對應類別項目總數的 64.6%、89.6%,以及對應類別項目總建築面積的 70.3%、85.7%。

要知道,由於一二線城市的經濟水平發達,普遍呈現 “高經濟增長” 和 “高人均收入” 這兩大特點,所以這些地區的物業管理費一般要比全國市場的平均物業管理費要高出一些,而這也就意味着一二線城市在管建築面積佔比大的陽光智博或有機會可以謀取更多的利潤空間。

基於上可知,抓住行業風口和城市紅利的陽光智博,未來增長空間可期,不失為一隻景氣賽道下的 “潛力股”。

業績迅速增長,淨利潤同比增 1.2 倍

從整體經營狀況來看,得益於規模的迅速擴大,陽光智博的基本面也盡顯 “潛力選手” 的特質——手中握有的現金充足,營收和淨利潤呈快速增長的態勢。

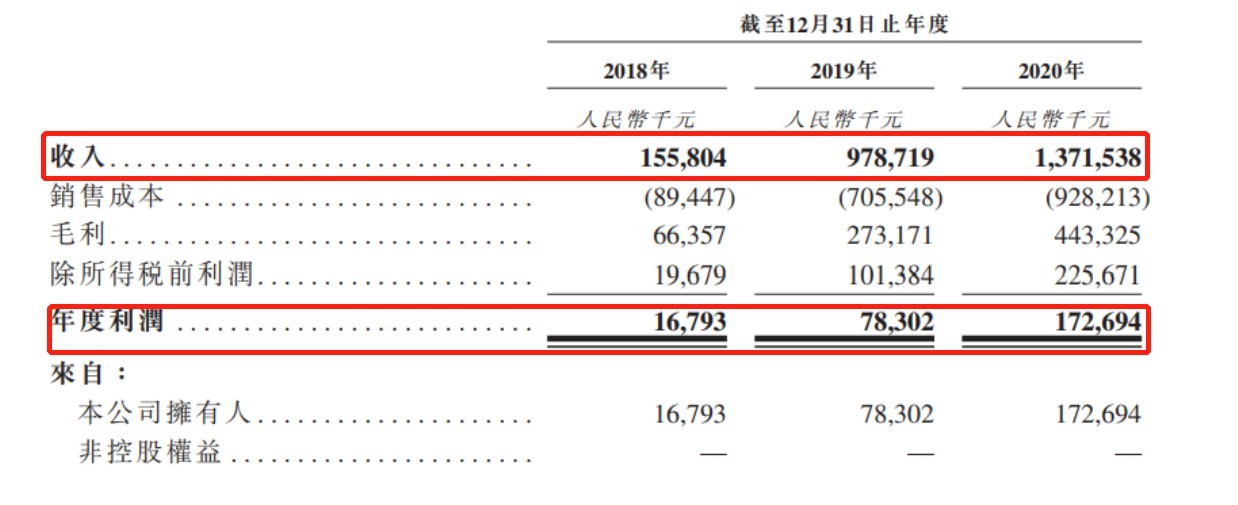

具體而言,營收和淨利潤方面,2018 年至 2020 年,陽光智博收入分別為 1.56 億元、9.79 億元、13.72 億元,同比增幅分別為 528.2%、40.1%;淨利潤分別為 1679.3 萬元、7830.2 億元與 1.73 億元,同比增幅分別為 366.1%、120.6%。基於此,不難發現,該公司的營收和淨利潤在 2019 年和 2020 年皆實現了大幅增長。

需要指出的是,雖然陽光智博 2019 年的大幅增長主要是得益於陽光城住宅物業管理公司的併入,但 2020 年的大幅增長則主要是來自於公司自身的有機增長,而淨利潤同比增長 120.6% 的表現也透露了其較強的成長力。

另據中國指數研究院統計,2020 年百強企業的營業收入均值、淨利潤均值分別為 11.7 億元、1.0 億元,同比增速分別為 12.81%、14.73%。對比之下,目前陽光智博的營收和利潤規模均略高於百強企業均值,成長潛力不容小覷。

(數據來源:陽光智博招股書)

再來看毛利率的表現,雖然近兩年陽光智博的毛利率處於比較波動的狀態,但整體毛利率仍處於較高的水平。

據招股書顯示,2018 年至 2020 年,該公司的毛利率分別為 42.6%、27.9%、32.3%,雖然近兩年毛利率有所波動,但從整體表現來看,該公司的毛利率水平仍處於較高位置——據中研物協的報告顯示,2020 年上市物企毛利率平均值分別為 29.5%,相較之下,陽光智博的毛利率水平仍高於行業均值。

而結合招股書披露的信息來看,陽光智博的毛利率波動似乎也是 “事出有因” 的。

該公司在招股書解釋稱,2019 年毛利率有所下降,主要是由於收購陽光城住宅物業管理公司,與商業物業運營相比,物業管理服務的毛利率更低;而其毛利率在 2020 年又回升至 32.3%,主要則是由於物業管理服務分部的毛利率由 2019 年的 23.9% 增加至 2020 年的 29.6%。可以看到,隨着其物業管理服務分部的毛利率逐步提升,其毛利率也有望恢復到之前的水平。

此外,值得一提的是,陽光智博的毛利率之所以波動之後仍呈較高水平,主要還是因為其原先的商業物業業務奠定了陽光智博發展最初的基因——即商業物業業務相較於住宅物業而言,有着更高的毛利率水平,從而促使其仍保持不錯的毛利率水平。

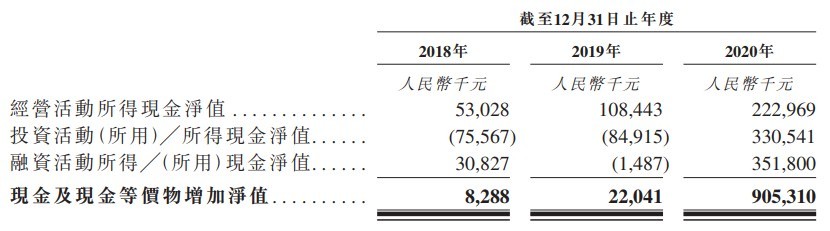

鑑於上述的快速增長的營收和淨利潤表現利好,目前陽光智博手中握的現金也就更多了。

據招股書披露,陽光智博的經營活動所得現金淨值從 2018 年的 0.53 億元攀升至 2020 年的 2.23 億元,現金及現金等價物增加淨值亦從 2018 年的 829 萬元大幅增加至 2020 年的 9.05 億元。

(數據來源:陽光智博招股書)

多輪驅動,有望打開新的增長空間

細究招股書之下,陽光智博還有幾大亮點值得一説,因為這或許是能夠幫助其打開新的增長空間的 “密鑰”。

一是,“內生外拓” 齊發力,為快速發展奠定穩定基礎。

前文提到陽光智博脱胎於陽光城,因此陽光城充裕的土地儲備及多元化產業均給陽光智博的發展帶來穩定的增長機會。

具體而言,2018-2020 年,陽光城地產集團分別錄得合約銷售額 1629 億元、2110 億元及 2180 億元,複合年增長率為 13.9%,於 2020 年末其擁有土地儲備 4250 萬平方米。同時,隨着陽光智博與陽光城物業的合併完成,該公司的業務也有原先單一的商業物業運營及管理服務變成物業管理服務和商業物業運營及管理服務並驅。

此外,陽光城旗下的多元產業經營業態也將為陽光智博的增值業務擴張帶來發展機會。截至最後可行日期,陽光智博受陽光控股委託管理 2 所學校及 2 所產業園,涉及總在管建築面積 120 萬平方米;其還與陽光控股訂立戰略合作協議,預計於 2022 年或之前為後者開發的 K12 學校、幼兒園及大學提供物業管理服務,涉及總建築面積約 150 萬平方米。

而除此內生增長之外,陽光智博也正在加快與獨立第三方物業開發商的業務發展,僅是在 2020 年,該公司就取得 11 份第三方物業管理合同。截至今年 4 月 30 日,陽光智博已訂約管理獨立第三方物業開發商的 36 個物業管理項目,總合約建築面積為 610 萬平方米,佔其物業管理服務板塊總合約建築面積的 8.5%。

二是,多元化物業組合疊加豐富的服務類型,有望打開更大的發展空間。

從管理業態看,陽光智博擁有多元化的在管物業組合,包括住宅物業、商業物業 (例如購物商場、社區 商業、服務式公寓及寫字樓) 以及公共及其他物業 (例如學校、醫院及產業園) 等,至 2020 年底,該公司為 150 個住宅物業項目及 14 個非住宅物業項目提供物業管理服務。而通過這一多元化業態,該公司不僅可以實現多元化收益,還可以藉此打開更大的增長空間,不會依賴某個特定的市場界別,因而也不容易受到市場週期性波動。

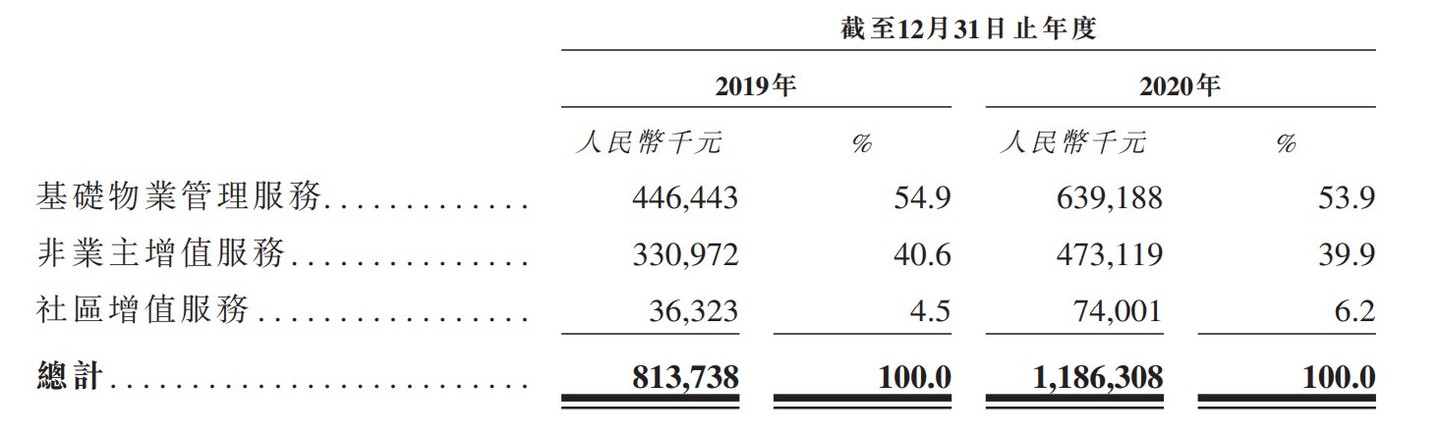

而除提供優質的物業管理服務之外,該公司亦提供多種增值服務,涵蓋非業主增值服務、社區增值服務及商業物業運營及管理服務。

比如,非業主增值服務中,陽光智博可提供案場協銷服務、諮詢及其他服務及交付前檢驗及清潔服務;在社區增值服務中,則可提供社區資源管理服務,社區生活服務 (包括社區新零售、家政服務等),其中以綠色健康、安全便捷、家文化三個維度為核心理念打造的 “綠色智慧家” 便是其一大社區增值代表產品。

值得一提的是,不同於其它物管公司,陽光智博的增值服務收入佔比也比較高,至 2020 年其非業主增值服務和社區增值服務兩者共同的收入佔比達到了 46.1%。要知道,增值服務是物業行業公認的高毛利率業務,它的佔比大,這也意味着陽光智博似乎找到了盈利的鑰匙。

(數據來源:陽光智博招股書)

此外,除了大力發展物業管理服務及增值服務之外,陽光智博在智慧物業、養老及城市服務也均有所發力。要知道智慧物業、養老及城市服務這三大細分行業市場空間均不容小覷,是物管企業未來發展的主要着力點,因此在這三個方向皆有所佈局的陽光智博,也有望提前吃下一杯 “市場羹”。

整體來看,在管建築面積、營收及淨利潤的大幅增長、具有高毛利率特點的增值服務佔比較高等表現,都在一定程度上凸顯了陽光智博的 “潛力股” 氣質,而這也或許有助於其在競爭激烈的物業賽道上越走越遠,愈走愈穩。