核酸檢測的生意有多大?營收增 7 倍的博日科技赴港 IPO

文/韓宇 出品 /節點財經 近日,博日科技向港交所遞交招股聲明書,擬登陸資本市場。這家成立於 2002 年的公司默默無聞 19 載,在疫情肆虐之時業績猛漲實現鉅變。

文/韓宇

出品 / 節點財經

近日,博日科技向港交所遞交招股聲明書,擬登陸資本市場。這家成立於 2002 年的公司默默無聞 19 載,在疫情肆虐之時業績猛漲實現鉅變。此時奔赴資本市場,或許是最好的時機。

而對於市場參與者而言,博日科技以何起家,現狀怎樣,隨着疫情變化何去何從,也是值得關注的問題。

/ 01 /

疫情爆發

博日收入利潤巨幅增長

博日科技所屬的杭州博日科技股份有限公司坐落於錢塘江畔,2600 平方米的園區內共有員工 500 餘人。作為 PCR 設備的市場開拓者,博日科技目前正致力於打造 “儀器 + 試劑 + 耗材 + 服務” 的生態系統。

所謂 PCR 檢測,是一種有關將測試樣品中的目標片段放大到足以進行分析的檢測方法。通俗的説,就是通過在被檢測物身上取一定量的血液、尿液等樣本,通過試劑放大樣本中的某些生物特性或提取生物片段,然後用儀器對樣本進行分析,從而得出檢測結果的一整套流程。

通過對企業業務模式的大致瞭解,不難看出博日的商業模式圍繞着檢測儀器、日常維護儀器的耗材、檢測時所需用的相關試劑以及產品售後提供的增值服務展開,這便是企業選擇上述生態系統作為打造方向的原因所在。

檢測行業發展的黃金時期自然是疾病肆虐之秋,在 2003 年非典、2009 年 H1N1、2019 年非洲豬瘟等抗疫救災工作中,博日科技均作為參與者貢獻了力量,同時也獲得了自身的長足發展。根據灼識諮詢報告,2020 年企業 PCR 設備的國內銷量佔據了 18.5% 的市場份額,海外銷量在中國出口 PCR 設備的公司中排名穩居第一。

從整個行業內部來看,PCR 設備集中程度還是相對較高的,市場份額排名前四的公司能瓜分 74.5% 的市場總份額,此外頭部公司之間差距極小競爭激烈,市佔率第一的公司享有 20% 的份額,排名第四的則享有 16.7%。但雖處於同一行業,但由於細分領域上各有各的特色,因此對於博日科技而言,尚處於 “小藍海” 領域。

恰如醫療公司一貫重研發的風格,博日科技已在中國註冊了 13 個發明專利、25 項實用新型專利、5 項外觀設計專利、30 個商標及 14 項軟件著作權。除此之外,目前處於在審狀態的還有 25 項專利申請和 38 項商標申請。2018 至 2020 年,公司研發支出發生額分別為 978.2 萬元(人民幣,下同)、1177 萬元、8427.8 萬元,增幅達到 20.32% 和 616.04%,截至 2021 年第一季度,公司研發支出金額較上年同期增長 331.27% 達到 1598.7 萬元,粗略估計 2021 年相關支出很可能再創新高。

此前一直默默積蓄力量的博日科技在 2020 年迎來爆發點,點燃引信的則是席捲全球的新冠疫情。

圖片來源:博日科技招股書

由招股書可見,2018 年企業收入僅為 7085.9 萬元,隨着疫情發展不斷演進,2019 年收入翻番至 1.44 億,2020 年則完成了更為驚人的蜕變,756.25% 的飛躍幅度讓企業收入額順利破 12 億大關,而且從 2021 年 1 季度趨勢來看,3 個月創收 5.43 億的成績值得期待。

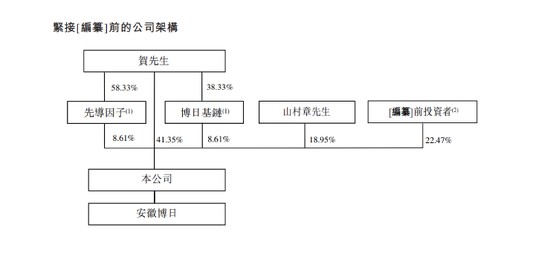

除了業務運營外,博日在資本運作方面頗懂順應時勢的道理。公司創始人為日本商人山村章與中國商人王默堅,彼時的博日註冊資本僅為 1.5 億日元,山村章持股 60%,王默堅持股 40%。

2003 年王默堅將所持股權以 6000 萬日元的對價轉讓給現有實控人賀賢漢,此後賀賢漢通過其控股參股的先導因子、博日基鏈等公司增強對博日科技控制,最終成為公司實際控制人。

圖片來源:博日科技招股書

變革來自 2020 年。乘着疫情推動下的業績猛漲,博日做起了趁熱打鐵的上市打算。為此,公司進行了三步走戰略:

首先,一直為有限公司的博日科技於 2020 年正式變更為股份公司,將註冊資本由 3.78 億日元轉為人民幣 6000 萬,為登陸資本市場埋下伏筆;

同時於 2020 年、2021 年兩度引入金主增資,其中 2020 年拉來了銅陵滬深、中微半導體、華大共贏等幫手,將註冊資本由 3.44 億日元增至 3.78 億日元;

2021 年則找來了杭州普華、浙江深改、浙江財務等夥伴,將人民幣 6000 萬的註冊資本抬升到 6331.71 萬元。

萬事俱備後,博日開始考察資本市場選址。2020 年 9 月,企業在完成股份制改制後立馬將目光投入到 A 股科創板市場,並簽訂了《督導協議》,準備接受中國國際金融股份公司的督導。但最後出於自身考量放棄了登科想法,將目標變更為港股市場,於是便有了 6 月 12 日遞交招股書的故事。

博日科技及時的抓住了機遇,以爆炸增長的業績為砝碼試圖躋身更大的舞台。但眾所周知的是,前往港股市場的漫漫長路上,需要考慮的事情方方面面,絕不是單靠業績就可以一蹴而就馬到成功的。

看似無懈可擊的博日科技有什麼潛在的風險需要應對呢?

/ 02 /

緊跟疫情

外銷拓展面臨重重難題

疫情爆發是推動博日科技產生質變的催化劑,幫助博日在近兩年度一併完成銷路拓展和業務升級兩大步驟。

數據來源:博日科技招股書

通過上述圖表,可以看到疫情持續對博日科技業務轉型的影響。比較明顯的一點是,試劑業務無論是在銷售量,還是收入貢獻上都佔據着越來越大的比重,收入佔比從 2018 年的 9.2% 上漲至 2020 年的 42.1%,在 2021 年一季度中甚至還展現出繼續上浮的趨勢,這對於博日科技未來發展而言是利好信號。

在這裏我們需要首先捋順一下博日業務鏈條中各個收入板塊的作用,客户前期最先購買的雖然是三項業務中單價最高的儀器,但衡量檢測活動是否頻繁的判斷標準,實際在於試劑的使用。

唯有大規模、頻繁的檢測才是檢測機構生意是否 “興隆” 的晴雨表,數據方面則會反映在試劑銷量的變化上。博日儀器與試劑的獨特匹配關係將會在此時發揮作用,受到下游業務量的影響。目前來看,博日科技的試劑銷售量、銷售額大幅增加,可以直接説明博日的產品已受到市場的歡迎。

但從宏觀衞生的大環境來看,真正觀察企業接下來同類業務發展潛力的,還是要看儀器銷售量的變動,每銷售一台儀器就好比博日新增了一個 “銷售網點”,更能反應潛在的市場需求。

從這個角度來看,博日科技雖然依舊前景樂觀,但強勁的勢頭有所放緩。在各項業務板塊一季度銷售量中,儀器銷售 2.38 萬件,是唯一不到去年整年數量四分之一的板塊,雖然還有漫長的三個季度,此時不好斷定最終結果,但開始疲軟的增長趨勢仍需警惕。

這與疫情最新階段的發展息息相關。截至 6 月 17 日,我國現有新冠確診患者 12516 人,日均增長數量至多不超過 200 例,經過前一階段全民核酸檢測的高峰後,接下來以局部預防、構築免疫防護羣為目標。醫學檢測在未來很長的一段時間內仍將得到頻繁運用,但想要重回巔峯並不現實。

所以,這也倒逼博日將目光放在疫情猖獗的海外市場,畢竟目前海外現有患者在 2000 萬,僅美國、印度、巴西三國每日新確診數量就有 15 萬人,給博日科技帶來新的機會。

2019 至 2021 年一季度,公司境外收入分別達到 2830 萬元、4.55 億及 1.43 億,各佔收入總額的 19.6%、36.9% 及 26.3%。作為公司目前的現金牛業務,能否繼續追隨疫情腳步對最終能否上市、能否找到後疫情時代經濟增長點實現二次進化起着至關重要的作用。

縱然博日科技並非第一天涉足海外市場,但在如今的多事之秋想要更遠更穩的走出去,還面臨着許多潛在問題。

排在首位的當數下游經銷商管理難題,可以説這是博日科技國內外銷售渠道的通病。

博日科技的銷售環節十分倚重經銷商,近三年一期經銷商創收比分別達到 64.2%、67.9%、64% 及 77.3%,截至 2021 年一季度末,公司經銷商隊伍已擴充至 803 支;因此如何找到穩定靠譜的經銷商並與之建立長期的合作關係,尤其是在人生地不熟的海外市場,對於企業業務拓展起着決定性作用,如果進展不力,博日產品難免面臨着 “酒香也怕巷子深” 的窘境;

在供應商管理中企業存在兩大問題,一是對於臨時小額採購的普通經銷商,博日從不與之簽訂經銷協議,雙方的法律權利都難以得到保障,鑑於醫療檢測行業的特殊性,此等漏洞看似微小,卻會帶來很大隱患。

其次,企業經銷商時常會在自己銷售區域內自行尋找二級經銷商,對於下線的下線,博日更是採用放任不管的策略。尤為關鍵的是,二級代理們貢獻的銷售收入佔比並不小,僅從近三年來看,佔比最小的年份仍有 16.4%,最高時則有 26.8%。

無論是精密的儀器還是耗材,或者需要完好保存的試劑都要求經銷商擁有一定的實力,如此散漫的下游管理模式增加了博日科技 “背鍋” 的風險,考慮到企業在上下游對話中並不弱勢的地位,出現此等問題實不應該。

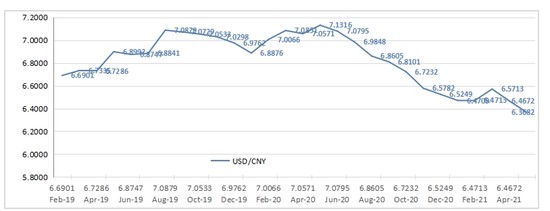

除了管理問題,宏觀金融環境的變化也不夠友好。作為國際通用貨幣的美元近兩年來對人民幣匯率接連下降,不斷貶值。雖然短期內看似有利於企業對外投資,但長此以往帶給公司的資產貶值危害更為嚴重。

圖片來源:中國外匯網站

博日科技境外收益主要以美元結算,近三年外銷收入佔比分別達到 37.1%、19.6% 以及 36.9%,以 2020 年及 2021 年的美元收入體量來看,僅僅 5% 的匯率波動對企業造成的正負損益影響就能達到 1234.1 萬元和 1707.5 萬元之多。

因此,在如何解決經銷隱患同時規避匯率風險,是博日需要面對和考慮的問題,容不得大意。

/ 03 /

“研—產—銷” 全方位融資需求

一手好牌的博日後續如何出招?

博日科技的融資需求覆蓋 “研—產—銷” 各個方面。公司既要用錢來支持研發、興建研發大樓,又想完善營銷網絡、擴大產能、推動各類臨牀試驗。

如此多方面的融資需求並不常見,將此看做沒有重點雜亂無序,還是博日科技野心勃勃準備大展拳腳,都有一定道理。説到底還是因為公司近兩年業績暴漲讓自己有了底氣,為自己所在的 PCR 產品市場吸引了大量目光的同時推動了行業利好預期。

根據灼識諮詢給出的數據,全球 PCR 產品市場增長迅速,由 2015 年的 52 億美元增至 2020 年 162 億美元,複合增長率達 19.3%,在下個 10 年預計達到 388 億美元。具體到中國市場,過去 5 年由 4 億美元發展至 27 億美元,複合增長率為遠高於全球水平的 43%,並會在未來繼續維持高增長態勢。

當下甜蜜,未來利好,這樣的雙重福利怎能讓博日不甩開袖子加油幹?

需要提示的是,雖然新冠疫情目前看來已渡過波峯階段開始逐漸穩定,但 PCR 產品覆蓋的範圍並不僅僅是人類流行病檢測。按作用方向可以分為臨牀檢測和非臨牀檢測兩大板塊。

臨牀場景主要應用於腫瘤、傳染病等方向,2003 年非典和新冠疫情均屬此列;非臨牀場景則適用於為作物、禽畜檢疫的農業、海關檢疫和研發等方面,想要將增長趨勢常態化,在非臨牀應用上加碼發力是必經之路。

但是,最現實的問題是博日科技如何能夠打通農業銷售網絡和政府招標採購的環節,產品質量過硬是基本要求,靈活的公關能力某種程度上會起着更重要的作用。

除此之外,博日還想通過收購儀器、試劑製造商的方式打通上游,發揮協同效應,但能否掌握好收購尺度是考驗決策層眼光能力的試金石,畢竟因收購產生的商譽暴雷、整合不利反噬原有業務的例子比比皆是。

其實單從企業目前財務和經營狀況、所處行業當下發展態勢等角度,很難不承認這是一家集天時地利人和於一體的公司。但在現實的資本市場中,你總會聽到看到類似的故事,某些公司勤勤懇懇兢兢業業發展了好多年終於藉着大勢順理成章陡然做大後,瞬間登天的速率讓之前習慣於穩紮穩打步步為營的樸實管理者失了方寸亂了陣腳,一陣猛如虎的盲目操作後直接走向衰落。

這姑且可以稱作是資本界的 “范進中舉” 案例吧。博日科技目前正處於剛剛登天的時點,蜕變還是墜落都在於戰略層接下來的操作方向。而這一點,才是關注博日科技的人應該聚焦的所在。

責任編輯:馬婕